HUOM: ketjun tarkoitus ja intro tarkentuu muutamien päivien sisällä.

Tarkoitus on avata hieman ketjun haaraa ja aloitusta ajan myötä…

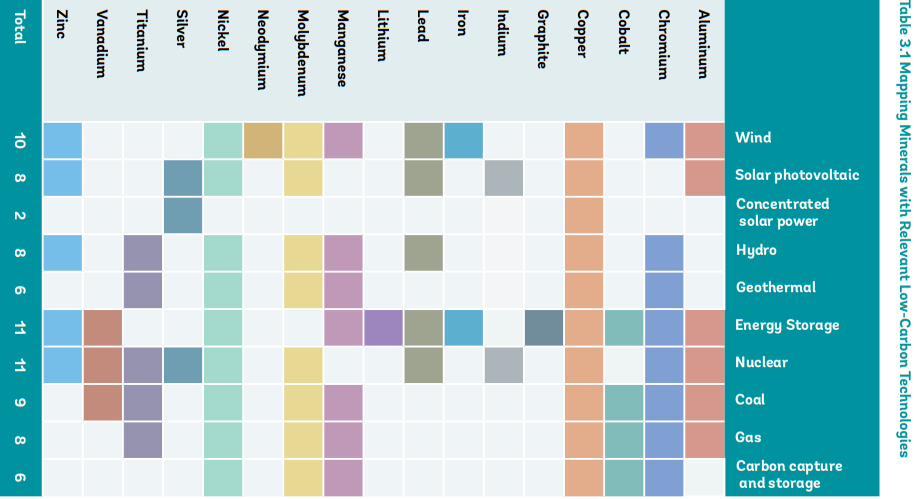

Yleisesti mineraaleista, jotka liittyvät energiateollisuuteen tai muutoin ilmastollisista näkökohdista (päästöjen vähennyt ym ym.)

Aihealue on laaja, esimerkkinä akkuteollisuus, aurinkovoiman paneeliteollisuus ja muut komponentit, polttokennojen teollisuus, sähkövoimatekniikka yleisesti ja sähköistyminen (esim kupari..)

Pähkinänkuoressa päämineraaleja eri haaroissa:

Energiamarkkinoihin liittyviä mineraaleja ja niiden hinntahistoriaa:

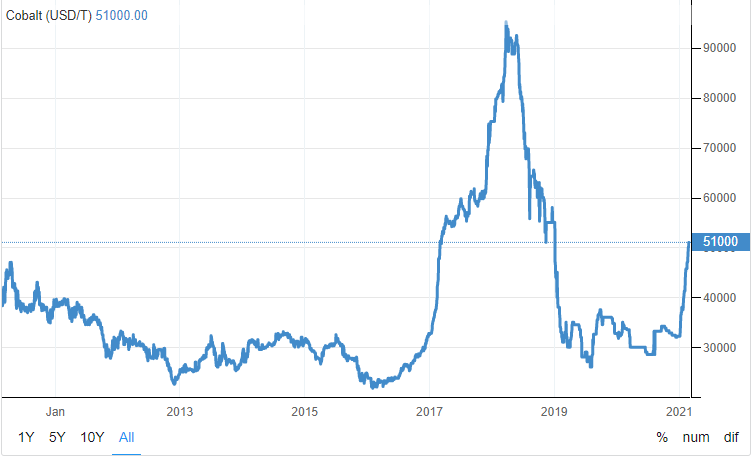

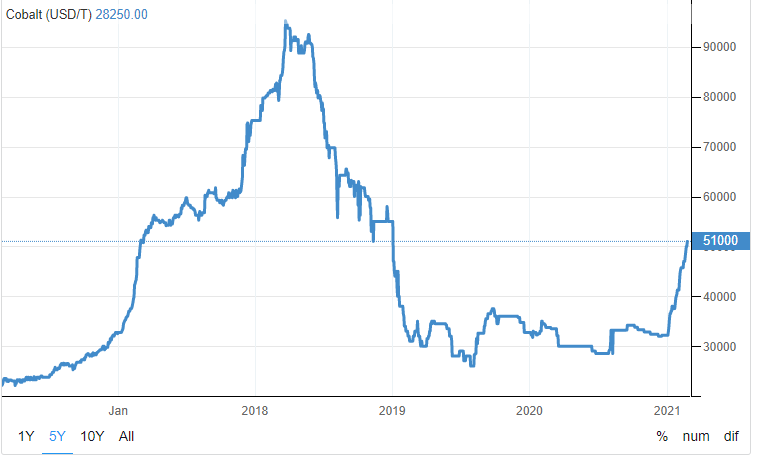

Koboltti

Koboltin hinnan räjähdys 2016 liepeillä johtui EV-hypen tuomasta supernopeasta kysynnän kasvusta, tai sen visiosta. Kuitenkin tämä aiheutti markkinoilla tuotantopuolella dollarinkuvia silmiin ja myös tuotanto innostui ja lähti mukaan. Kongossa jokainen peräviidakon pertti perusti oman kaivoksen ja yhdessä tuhannet “yksityiset” kaivokset aiheutti muun Kongon tuotannon kanssa ylituotantonäkymiä, joka aiheutti Koboltin hinnan dramaattisen laskun 2019 mentäessä. Tätä laskua pahensi Teslan puheet Koboltin poisjäämisestä sähköautojen akuista. Osansa sopassa oli Kiinalla, joka oli hamstrannut Kobolttia varastoihin ja ilmoitti, että kysyntä ei todellisuudessa vastannut menekkiä.

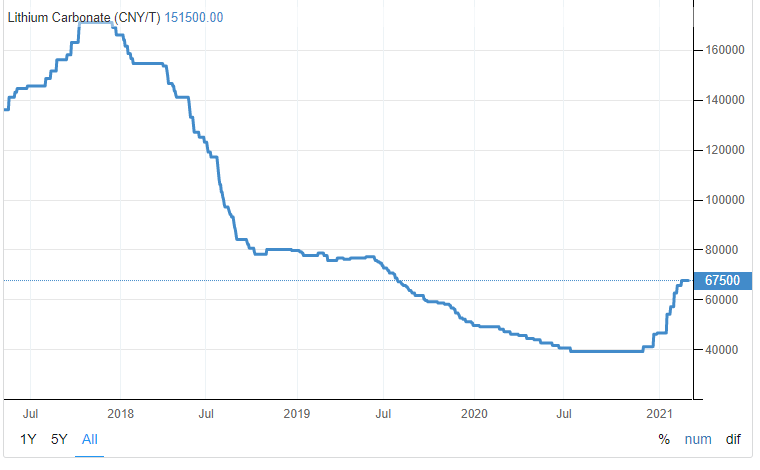

Sittemmin on taas alettu puhumaan räjähdysmäisestä kasvusta ja se onkin tuudittanut taas Koboltin kovaan nousuun viime vuonna. Litiumilla sama juttu.

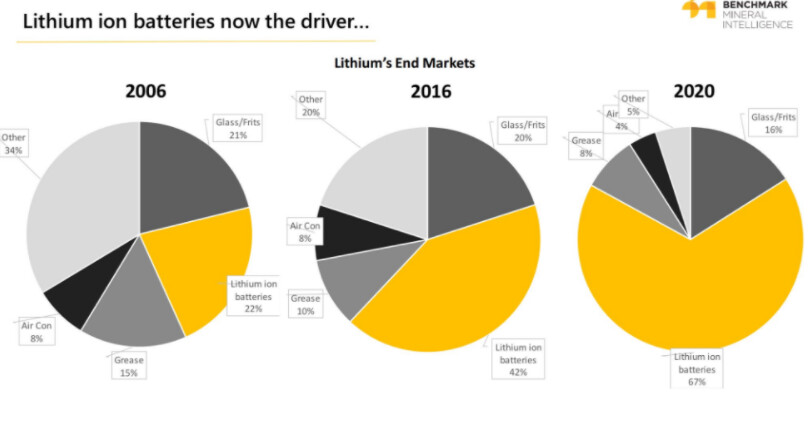

Litium

Kupari

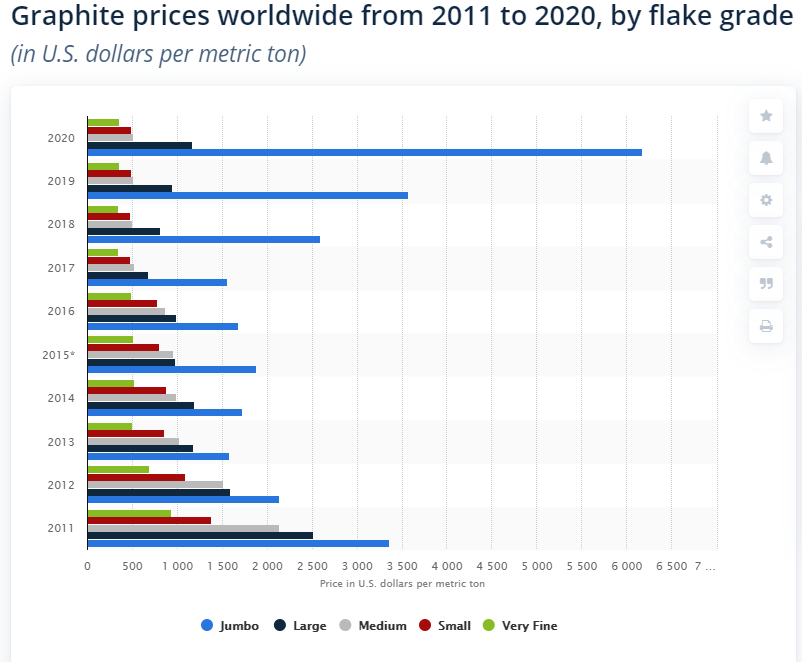

Grafiitti

---------------------------------------------------------------------------------------------------------------------------------------

Akkuihin liittyviä mineraaleja:

Koboltti

Litium

Nikkeli

Grafiitti

Mangaani

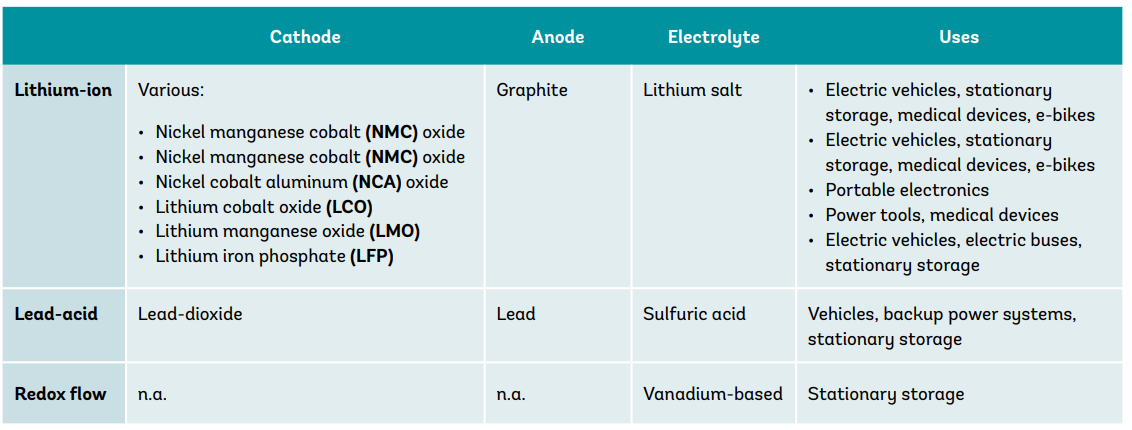

Kennomateriaaleja (es. katodi)

Alumiini

Lithium Cobalt Oxide (LCO)

Lithium Nickel Manganese Cobalt Oxide (NMC)

Lithium Nickel Cobalt Aluminium Oxide (NCA)

Lithium Manganese Oxide (LMO)

Lithium Iron Phosphate (LFP)

Kennon osa ja osuus materiaalikustannuksista (%) (2019)

Esimerkkinä Litiumioniakun kennomateriaalien kustannusjakauma NMC kennolla

Katodi (aktiivimateriaali, virrankeräin ja sidosaine) 39

Anodi (aktiivimateriaali, virrankeräin ja sidosaine) 18

Elektrolyytti 13

Erottaja 19

Kotelo ja johtimet 11

Vanhaa tietoa:

----------------------------------------------------------------------------------------------------------------------------------------------

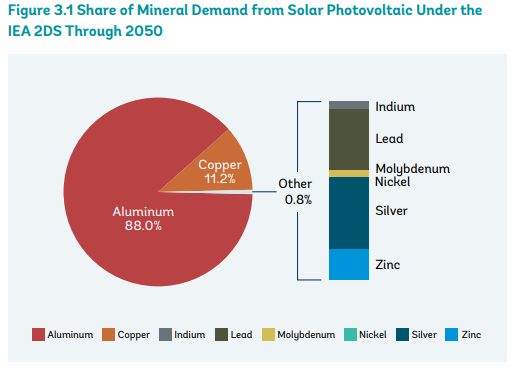

Aurinkovoimaan liittyviä materiaaleja

Pii (Kiteinen piikarbidi (crystal Si) n. 85% PV markkinoista ja amorfinen piidioksidi)

Indium (CIGS)

Gallium (CIGS)

Kupari

Alumiini

Kadmium (CdTe)

Telluri (CdTe)

Hopea (CSP)

-----------------------------------------------------------------------------------------------------------------------------------------

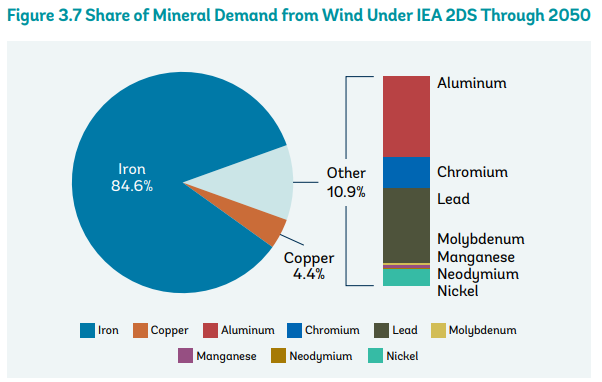

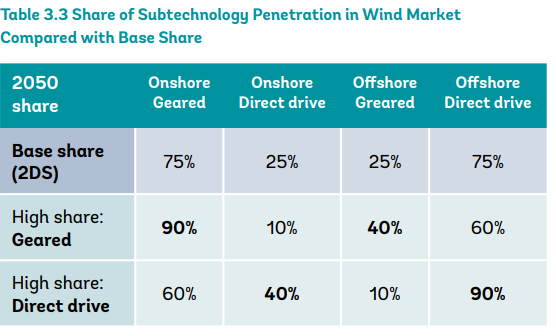

Tuulivoimaan liittyvät mineraalit

Rauta

Kupari

Alumiini

Chromium

Nikkeli

Lyijy

-----------------------------------------------------------------------------------------------------------------------------------------

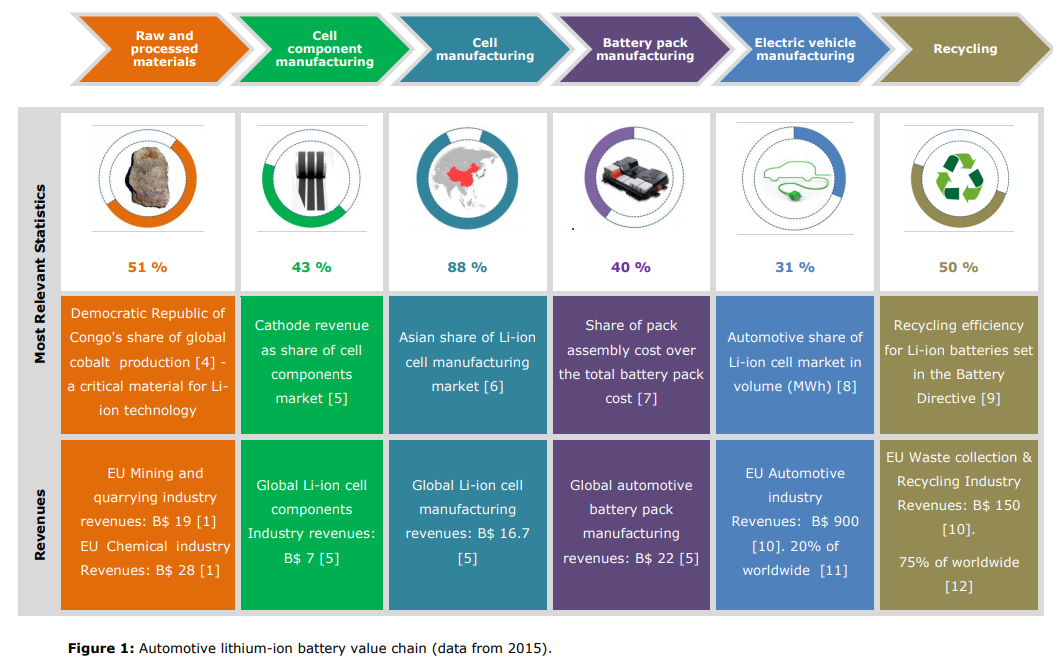

Mistä mineraaleja saadaan

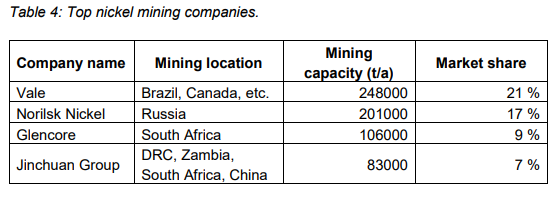

Taannoin 2018 raportoitujen tietojen mukaan yhtä sähköautoa varten tarvitaan 12 kiloa kobolttia, seitsemän kiloa litiumia ja 36 kiloa nikkeliä.

Lähes 60 prosenttia koboltista on tullut Kongon demokraattisesta tasavallasta.

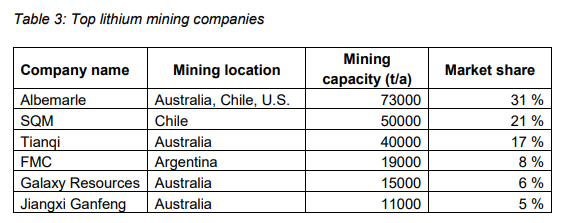

Reilu puolet litiumtuotannosta tuli Etelä-Amerikasta, pääasiassa Argentiinasta ja Chilestä.

Grafiitista kaksi kolmasosaa tuli Kiinasta

Suomessa Kokkolassa jalostettiin 15 prosenttia kaikesta maailman koboltista. FreeportCobalt jalostamoon kobolttia tuotiin pääosin Kongosta

-------------------------------------------------------------------------------------------------------------------------------------

Yrityksiä mineraalien tuotannossa/ hankinnassa

Boliden

Bolidenin Kevitsan kaivoksessa tuotetaan mm. nikkeliä. Vuonna 2016 avatun kaivoksen vuosituotantomäärä oli vuonna 2017 noin 14 000 tonnia.

Boliden Harjavallan nikkelisulatolla tuotetaan mm. nikkelisulfaattia. Nikkelin tuotanto kokonaisuudessaan on noin 25 000 tonnia vuodessa ja tästä määrästä noin 1000-2000 tonnia on nikkelisulfaatin tuotantoa

FennoscandianResources

Fennoscandian Resources hallitsee korkealaatuista grafiittiesiintymää Viialassa

Freeport Cobalt

Freeport Cobalt tuottaa erilaisia kobolttijalosteita, mm. kobolttihydroksidia akkuteollisuudelle. Yhtiön osuus maailman kobolttimarkkinoista on noin 15 prosenttia (2018)

GTK

GTK tuntee Suomen koko malmipotentiaalin ja siten myös meiltä löytyvät akkumineraaliresurssit. Kaikki Suomeen syntyvä kaivosteollisuus kulkee GTK:n kautta. Ajallisesti prosessit ovat pitkiä: aikaväli kaivoksen perustamispäätöksestä rikasteen/jalosteen saamiseen markkinoille on jopa kymmenen vuotta. Kaivosrekisterin karttapalvelussa voi tarkastella kaivosteollisuuden varauksia, valtauksia, malminetsintälupia ja olemassa olevaa kaivostoimintaa päällekkäisinä tasoina

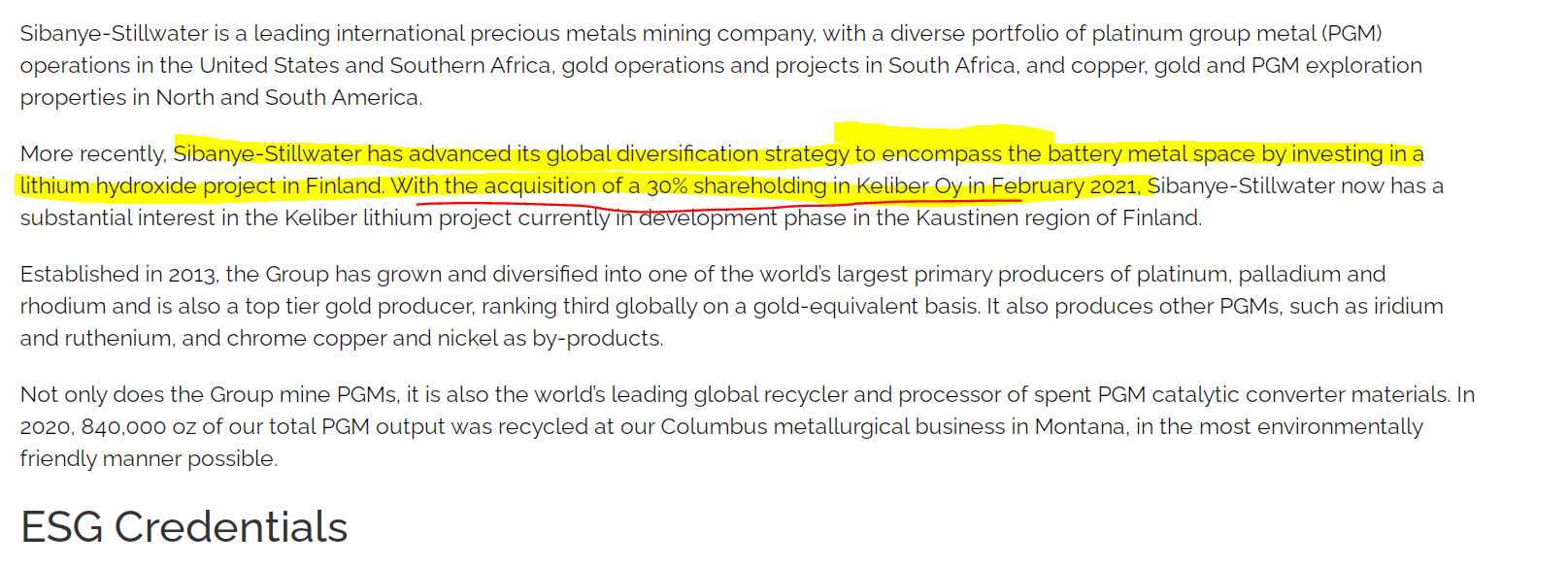

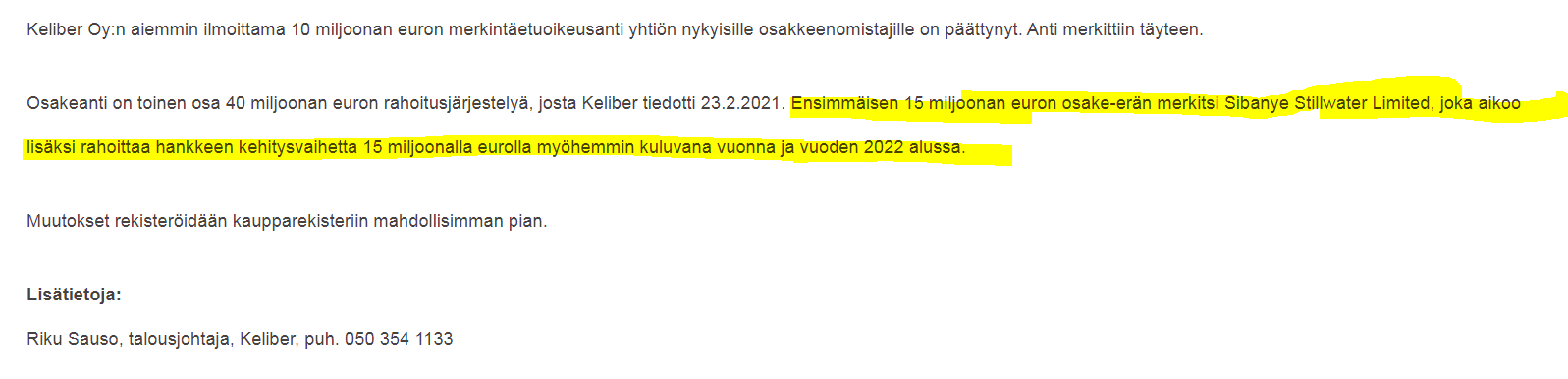

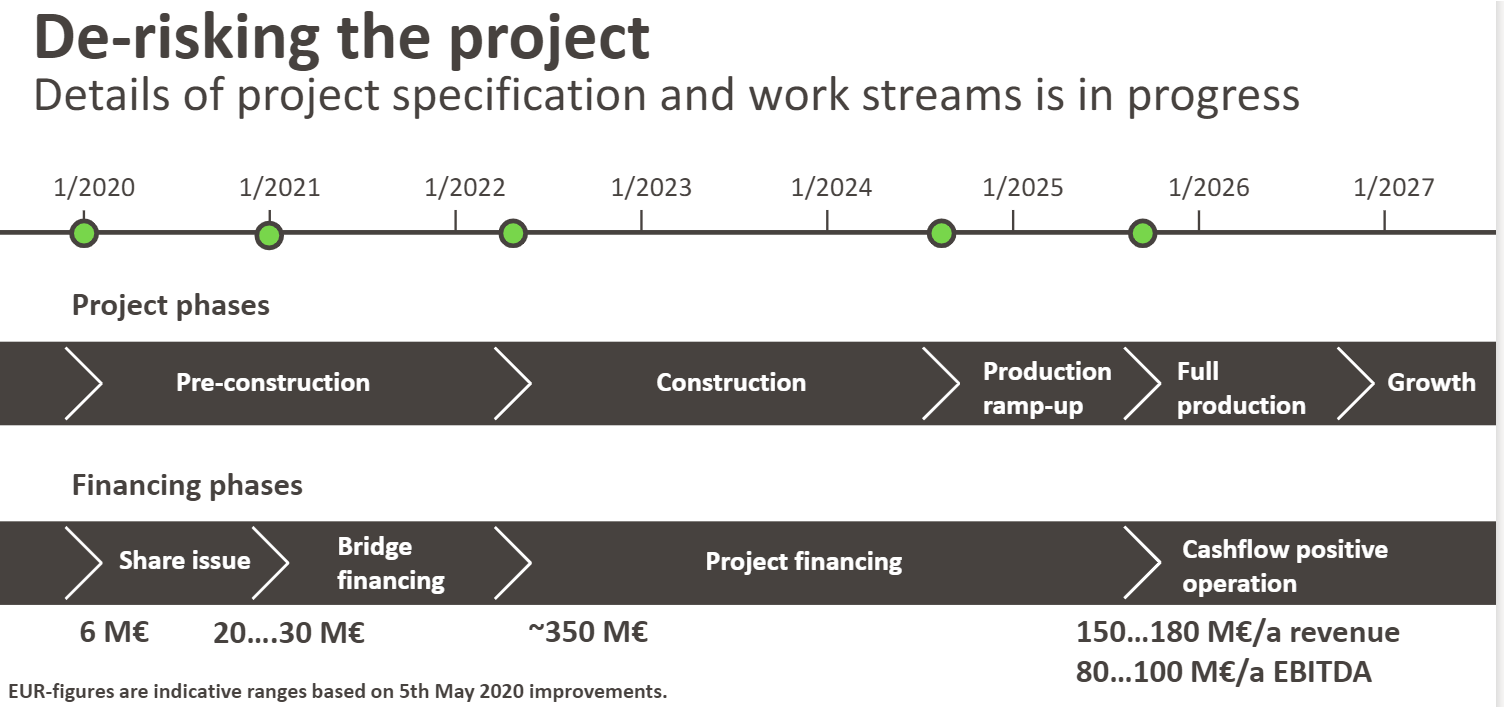

Keliber

Keliber on perustamassa litiumkaivosta ja litiumkarbonaattitehdasta Kaustinen-Kokkola alueelle. Litiumkarbonaatin puhtausaste on min. 99.5% ja sitä voidaan käyttää litiumioniakkujen valmistukseen.

2018 selvityksen mukaan tuotantoon päästessään Kaustisen litiumkemikaalituotanto vastaisi 5 %:a maailman tuotannosta ja olisi Euroopan suurin tuotannossa oleva litiumkaivos, jonka malmivarat riittäisivät 13 vuoden tuotantoon.

Mondo Minerals, Sweco

Mondo Mineralsilla on Suomessa kaivostoimintaa Sotkamossa ja Vuonoksella. Päätuote, talkkimineraali, sisältää myös nikkeliä, jonka talteenottoa ja jatkojalostusta tutkitaan parhaillaan yhteistyössä Swecon kanssa.

Terrafame

Terrafame tuottaa nikkeliä, kobolttia, sinkkiä ja kuparia Sotkamossa sijaitsevilla kaivoksellaan ja metallitehtaallaan. 2018 raporttien mukaan vuonna 2020 Terrafamen oli tarkoitus aloittaa nikkeli- ja kobolttisulfaatin tuotanto. Arvio vuosituotantomääristä oli 150 000 tonnia nikkelisulfaatille ja 5 000 tonnia kobolttisulfaatille. Erityisesti nikkelisulfaatin odotettu tuotantomäärä on huomattava: vuonna 2017 nikkelisulfaatin tuotantomäärä maailmassa oli noin 116 000 tonnia. Ennusteiden mukaan nikkelisulfaatin menekki kasvaa tulevaisuudessa mm. sen vuoksi, että nikkelin osuus sähköautojen litiumioniakuissa lisääntyy. Vaikka akkuteknologiat kehittyvät ja uusia materiaaliyhdistelmiä kehitetään, on odotettavissa, että nikkeliä käytetään vielä ainakin 5-10 vuoden kuluttua markkinoille tulevissa akuissa. (HUOM nämä tiedot päivitettävä, käytössä oli 2017 ja 2018 raportteja josta nämä poimittu)

Muita yrityksiä:

European Battery Technologies

Fortum (kierrätys)

Unicum (kierrätys ja mineraalit/metallit)

Valmet Automotive

Centria

Reshine

L&F

ShanShanTech

Nichia

Sumitomo

BASF

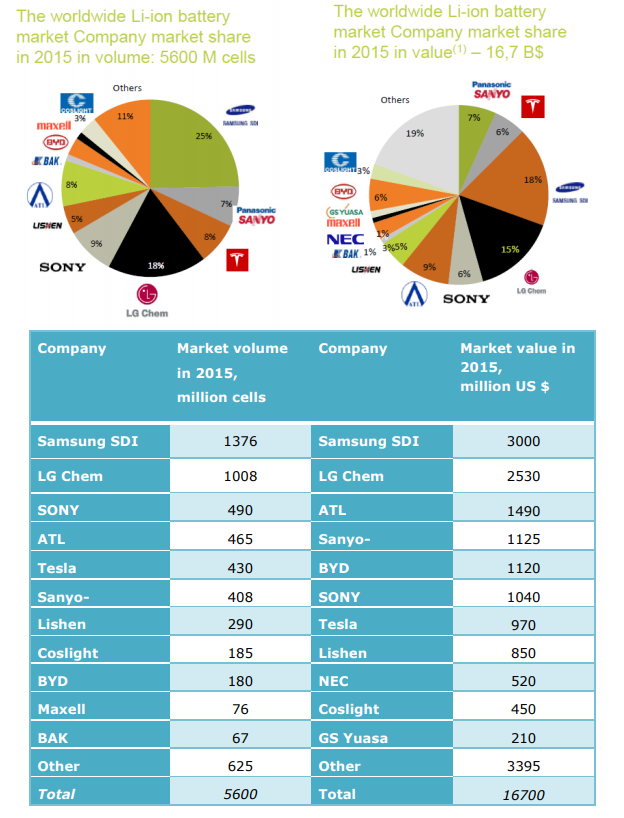

LG Chem

Vanhaa tietoa, haetaan päivitettyä… (tässä 2018 raporteista ja tutkimustuloksista)

-------------------------------------------------------------------------------------------------------------------------------------

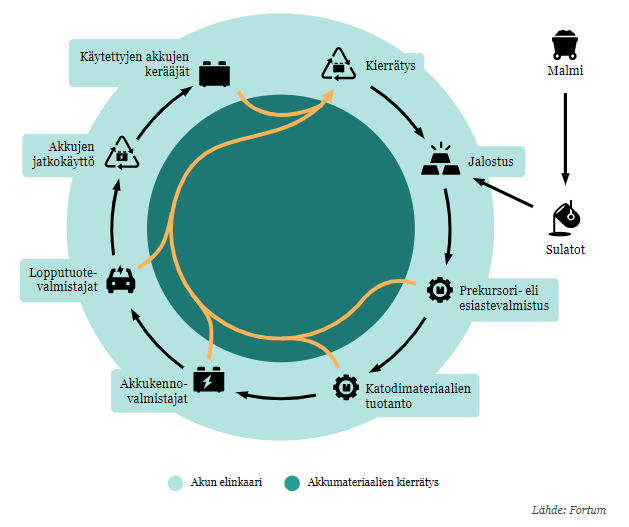

Kierrätysmarkkinat

Arvokkaampien, ja miksei vähemmän arvokkaiden, mineraalien ja metallien kierrätykseen vaikuttaa isoiten kustannustekijät. Tämä määrittää aika pitkälle tällä hetkellä (ja aiemmin) mitä kannattaa kierrättää ja missä määrin.

Jos mineraaleja on halvempi saada muualla kuin kierrättämällä, niin tällöin ei ole tarvetta ja “driveria” kalliille kierrätysprosesseille. Politiikka on se toinen suuri tekijä tässä yhtälössä. Politiikoilla saadaan kannustetta kierrätyksille, mutta kuten tiedetään, on politiikka monesti riskitekijä markkinoilla, etenkin kun kyseessä on maailmanlaajuinen asia.

Kustannusten ja politiikan ohella tietenkin saatavuus / kysyntä vaikuttaa suuresti ja on pohjalla. Kuten akkuteollisuudessakin on jo ollut paljon esillä, ei joitain mineraaleja välttämättä ole saatavilla siinä määrin kuin ennusteiden mukaan kysyntä tulee kasvamaan.

Pari keskeistä termiä näihin kierrätyksiin liittyen:

End of life (EOL): prosentuaalinen osuus joka saadaan talteen kierrätettävästä tuotteesta uuden tuotteen valmistamiseen.

Recycled content (RC): prosentuaalinen osuus kierrätetystä materiaalista valmistetuista tuotteista

Recycling Rate (RR): kierrätysaste, esimerkiksi mikä osuus akuista / litiumista kierrätetään

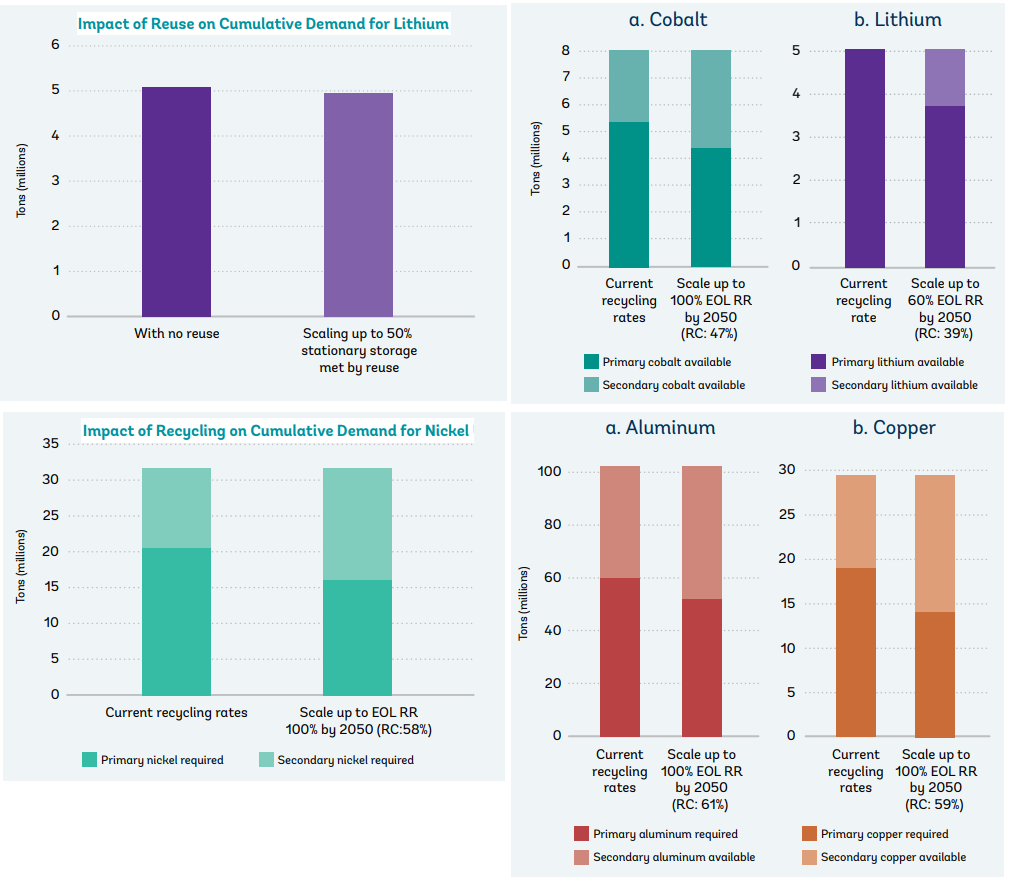

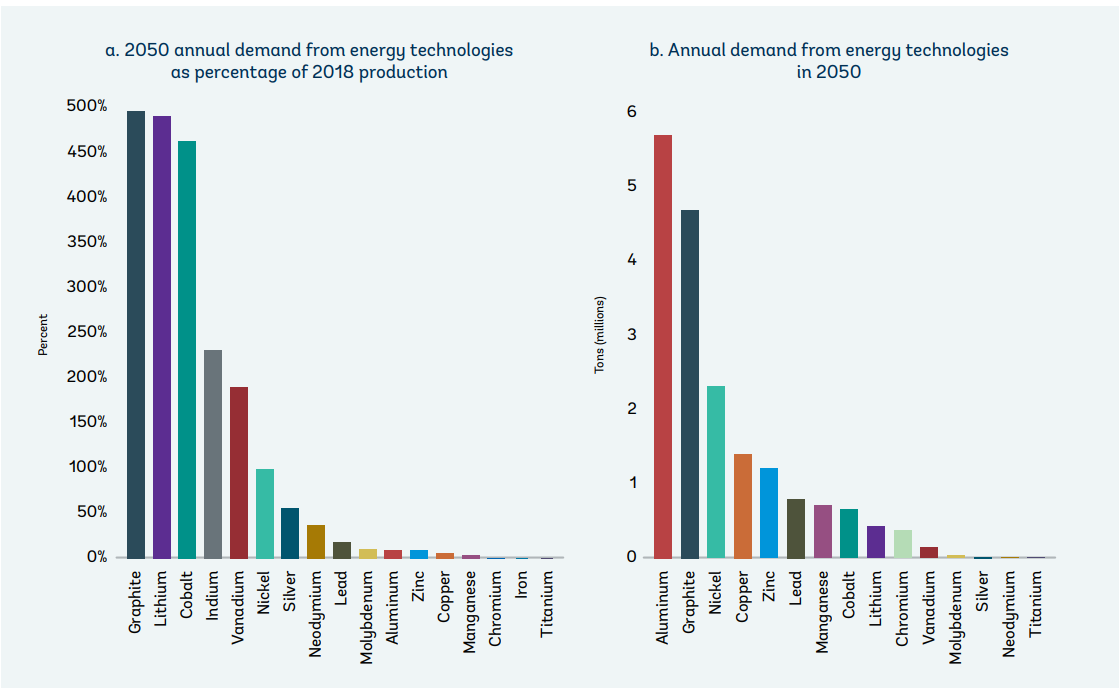

Alla peruskenaariot joita peilattu 2050-luvulle saakka (lähteinä mm. IEC, IAE, IRENA).

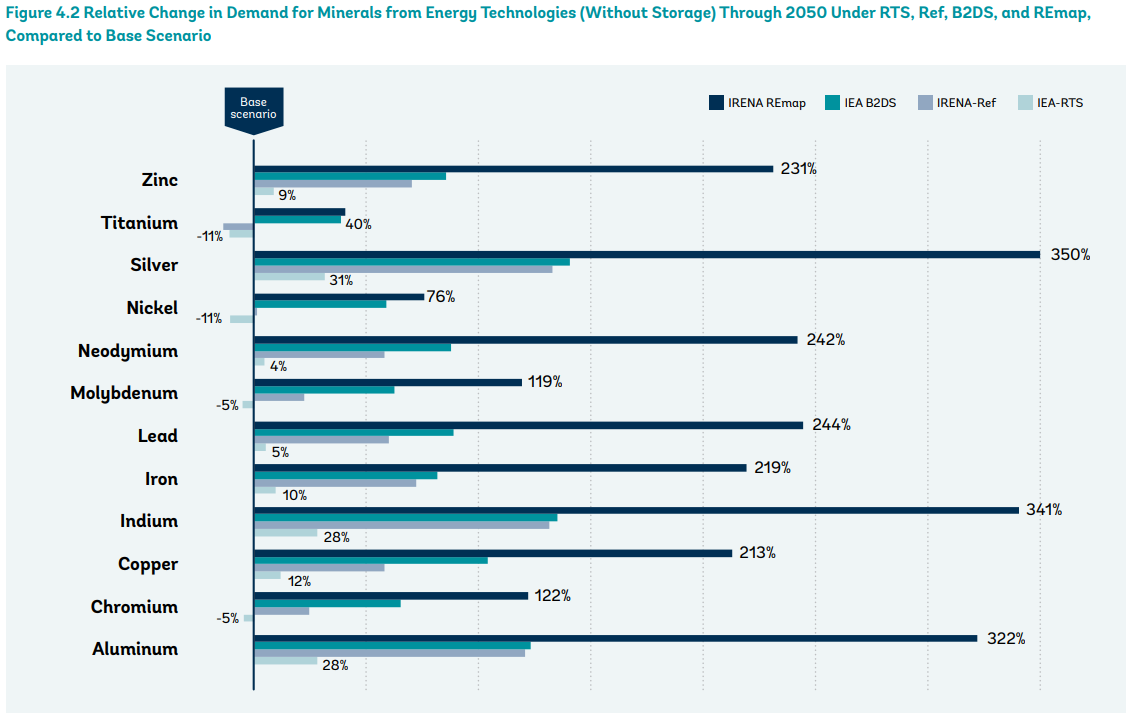

Eri raporttien mukaan, vaikka kierrätystä lisättäisiin dramaattisesti, jopa 100% EOL, tulee tarve tietyille mineraaleille olemaan siitä huolimatta kriittinen. Aiemmista kuvista ja ketjun kuvaajista voi näitä mineraaleja päätellä. Tämä laajamittainen kierrätys vaatii myös todella paljon eri mailta, etenkin yhteisiä liittoutumia edellänäyttäjäksi, jotta isoihin EOL-lukuihin päästäisi. Businesstä silti voi laajamittaisesti olla, sillä näillä näkymin vihreä talous tuskin tulee tästä tahtotilasta laskemaan näillä näkymin.

Näiden seoikkojen pohjalta on yrityksiä toki markkinoilla, jotka ovat tuoneet tätä alaa liikesuunnitelmatasolle isostikin. Suomessa muunmuassa, tammikuussa 2020, Fortum tiedotti ostaneensa arvokkaiden akkumetallien kierrätykseen erikoistuneen Crisolteqin. Harjavallassa teollisen mittakaavan hydrometallurginen kierrätyslaitoksessa saadaan jo yli 80 prosentin kierrätysaste litium-ion akuille. Prosessissa mm. koboltti, mangaani ja nikkeli otetaan talteen akustoista.

Sääntelyllä on iso rooli, Suomen etu olisi että EU:ssa olisi tiukat vaatimukset vastuulliselle tuotannolle ja kierrätykselle. EU voisi kieltää likaisten akkujen tuonnin ja myynnin. Akuilta vaaditaan 50 prosentin kierrätysastetta. Tähän piti tulla uusi direktiivi hiljattain, en ole kerennyt sitä tutkailemaan (pitääpi tehdä se).

Maaliskuussa 2020 Fortum, BASF ja Nornickel allekirjoittivat aiesopimuksen sähköajoneuvomarkkinoita palvelevan akkukierrätysklusterin rakentumisesta Harjavaltaan. (Linkki tiedotteeseen)

Marraskuussa 2020 Fortum julkaisi tiedotteen uudesta teknologiasta kierrättää ladattavien litiumioniakkujen sisältämä litium. (Linkki tiedotteeseen )

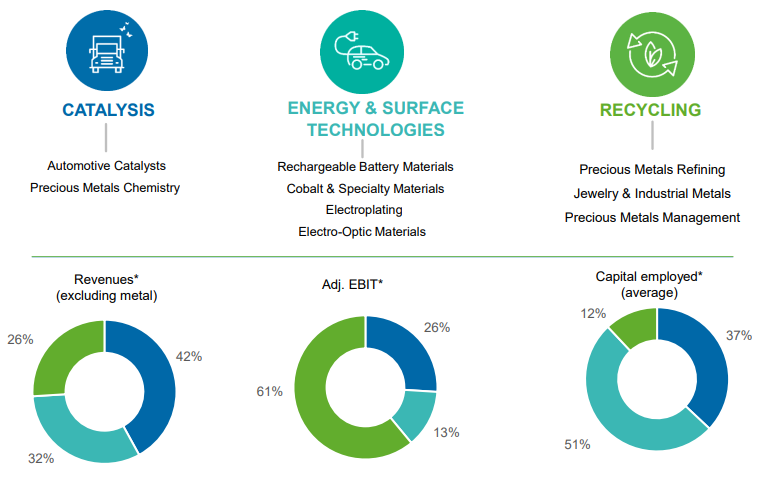

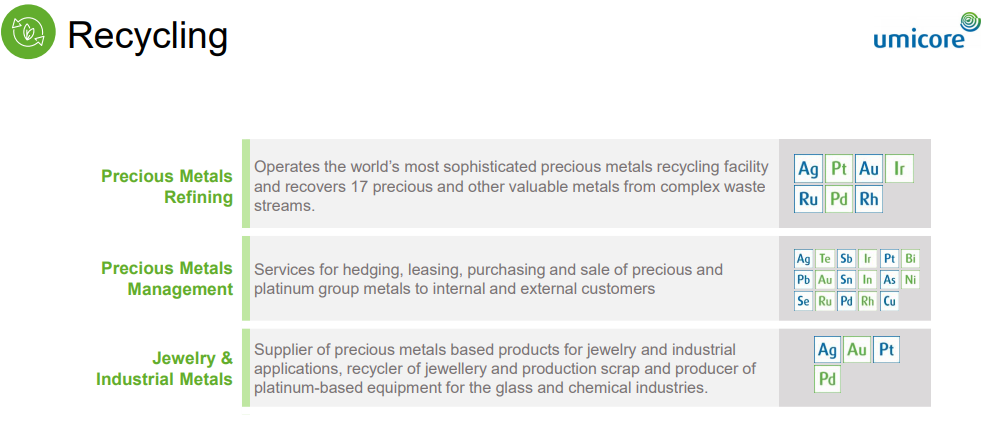

Yksi tunnettu iso tekijä on Umicore. Poimin tähän muutamat kalvot heidän sijoittajamateriaalista. HUOM: Umicorella siis muutakin toimintaa kuin kierrätys, toimivat muutenkin tällä mineraalialalla.

Presentaatio kokonaisuudessaan (2021): https://www.umicore.com/storage/group/investor-presentation-february-2021.pdf

Tässä muutama nimeltä litiumakkujen kierrätyksessä mukana oleva yritys maailmalta:

Umicore (Belgium), Glencore International AG (Switzerland), Retriev Technologies Inc. (US), Raw Materials Company Inc. (RMC) (Canada), American Manganese Inc. (Canada), Fortum (Suomi), Jiangxi Ganfeng Lithium Co.,Ltd (kiina). Listaa voi täydentää myöhemmin.

----------------------------------------------------------------------------------------------------------------------------------------

- Inserting into USA Critical Minerals EcoSystem")