Låt oss öppna en tråd för Endomines på forumet också! Mycket händer nu i bolaget, då produktionen vid Friday körs upp, andra utvecklingsprojekt drivs framåt och projektportföljen har förstärkts, samt att finansiering på kort och lång sikt sannolikt också omstruktureras.

Jag har öppnat våra fyra senaste rapporter för fri läsning för alla, och de finns på Endomines bolagssida (Endomines Finland - Inderes). Vår egen syn på Endomines är tills vidare försiktig på grund av osäkerheten kring uppgången i Fridays produktionsnivå och finansieringsriskerna, även om situationen på guldmarknaden är gynnsam under rådande förhållanden. Motsatta åsikter om bolaget har dock också framförts. I juniora gruvbolag är avkastningspotentialen naturligtvis hög om riskerna inte realiseras.

Jag svarar gärna på frågor från mitt eget perspektiv. Jag kan också vid något tillfälle samlat förmedla frågor till bolaget, om de kan/vill öppna upp sina planer på denna front!

Det finns ingen universell definition för juniora och seniora gruvbolag, men generellt sett klassificeras bolag som fokuserar på prospektering och/eller drift av en/några få gruvor, med en omsättning på högst tiotals miljoner euro (t.ex. Endomines), som juniorbolag. Seniorbolag är på motsvarande sätt större bolag som fokuserar på drift av flera gruvor och ofta även produktion av flera metaller, samt förvaltar en projektportfölj bestående av prospekteringsprojekt (t.ex. Barrick Gold, Rio Tinto, Glencore BHP etc.). Omsättningen ligger i miljardklassen. Mellan dessa finns de så kallade midtier-aktörerna (flera gruvor och utvecklingsprojekt, omsättning 100-1000 MEUR).

Endomines har uppskattat kassa-kostnaderna för Friday-gruvan till 650-900 USD/ounce (det finns fortfarande betydande osäkerhet kring nivån, då kommersiell produktion just har startat). Därmed borde gruvan vid nuvarande guldpris generera ett rörelseresultat på ungefär 700-1000 USD per ounce. Från detta måste dock koncernkostnader, investeringar som krävs för att upprätthålla produktionen och koncernens finansieringskostnader betalas innan man kan börja fundera på hur mycket bolaget kan allokera till 1) utvecklingsprojekt och investeringar i andra projekt 2) återbetalning av skulder 3) utdelningar. Därmed förväntar jag mig att Friday i sig blir ett mycket lönsamt projekt (förutsatt att denna kontantkostnadsnivå håller). Med tanke på Friday-gruvans relativt lilla storlek och kapitalbehovet för andra projekt är det enligt min mening helt klart att Endomines ambitiösa utvecklingsprogram inte kan finansieras enbart med kassaflödet från Friday.

Dagens pressmeddelande bekräftade vad som förväntades ske i början av april (dvs. kommersiella leveranser påbörjas). Detta eliminerar naturligtvis vissa risker och att påbörja leveranser från USA är en milstolpe för företaget. Q1-rapporten kommer att presenteras på torsdag. Siffrorna i resultaträkningen är ännu inte av större betydelse, fokus ligger på den förväntade utvecklingsbanan för Friday’s produktionsvolym (förutsättningar för att ge produktionsvägledning bör nu finnas) samt naturligtvis finansieringssituationen. En förhands-kommentar gavs i morgonens morgonrapport.

Mycket har hänt i bolaget på sistone utöver uppskalningen av Friday. Transatlantiska affären är på väg att slutföras i slutet av månaden och kortsiktig finansiering har också samlats in. Långsiktig finansiering arbetas sannolikt också med i bakgrunden. Marknadssituationen är naturligtvis också mycket gynnsam nu.

En uppdatering om Endomines kommer på fredag. Avsikten är också att få ut en omfattande rapport före sommaren.

Nu när den senaste Endomines-uppdateringen heter “Vi väntar på en finansieringslösning”, skulle @Antti_Viljakainen kunna förklara lite hur stor ni förutser att den kommande finansieringslösningen kommer att vara?

Endomines finansieringsbehov är extremt svårt att uppskatta utifrån bolaget (Endomines har inte heller kommenterat saken nämnvärt) och naturligtvis beror finansieringsbehovet också på den eftersträvade utvecklingstakten. För närvarande anser jag dock att det långsiktiga finansieringsbehovet för att uppnå en produktion på 100 000 uns under de kommande åren uppgår till ett åttasiffrigt belopp i dollar. Bolaget kommer sannolikt att behöva kapital under de kommande åren för åtminstone följande ändamål:

Fridays negativa kassaflöde före förändring i rörelsekapital (åtminstone under Q2 kan volymen vara så låg att kostnaderna inte täcks), 2020

Fridays rörelsekapital, 2020

Borrningar i Friday för att förbättra klassificeringen av gruvans mineralreserver och förlänga livslängden 2020-2022

Borrningar i Rescue/Unity och Kimberly för att säkerställa produktionspotential, förbättra mineralreservuppskattningar och hitta nya malmer 2020-2023

Borrningar i Buffalo Gulch och Friday dagbrott för att säkerställa produktionspotential, uppdatera mineralreservuppskattningar, hitta nya malmer 2022-2025

Renovering av anrikningsverket i Rescue (och Unity) och investeringar i gruvan, 2021-2022

Anrikningsverk i Kimberly och investeringar i gruvan, 2022-2023?

Anrikningsverk i Buffalo Gulch och Friday dagbrott och investeringar i gruvan 2023-

Rörelsekapital i USA för gruvor som startas efter Friday 2021-

Renovering av anrikningsverket i US Grant och investeringar i gruvan 2020-2023

Borrningar i US Grant och Kearsage för att säkerställa produktionspotential, uppdatera mineralreservuppskattningar, hitta nya malmer 2020-2023

Malmprospektering i Karelens guldlinje 2020-

Investering i Pampala-gruvans djupförlängning och återgång till produktion, 2020-

Detta är troligen de viktigaste punkterna. Det finns naturligtvis många variabler och även frihetsgrader, men med tanke på listans längd är det enligt min mening uppenbart att det långsiktiga finansieringsbehovet i detta skede, i förhållande till Endomines marknadsvärde, är betydande. Mycket beror naturligtvis också på i vilket skede Friday och senare andra gruvor börjar generera ett positivt kassaflöde, vilket skulle underlätta finansieringsbehovet. Därmed har den operativa utvecklingen en stor roll för finansieringsfrågorna, även om det nödvändiga utvecklingsarbetet inte kan finansieras enbart med operativt kassaflöde.

Bolagets kassa var nästan tom i slutet av Q1. Under Q2 kommer ytterligare finansiering, men å andra sidan kommer bolaget under Q2 också att betala kontantbetalningar för Transatlantic-arrangemanget och under Q4 måste det kortfristiga lån som togs under Q2 återbetalas. Finansieringsnyheter är därför troligen att vänta redan inom en snar framtid. Att finansieringen ordnas stöds naturligtvis av den mycket goda situationen på guldmarknaden och även de fortsatt gynnsamma utsikterna, utan vilka bolaget kanske skulle ha svårt att få långsiktig (risk)finansiering i den nödvändiga omfattningen. I denna situation tror jag att intresserade investerare kommer att finnas, men finansieringspriset och paketets struktur är naturligtvis öppen.

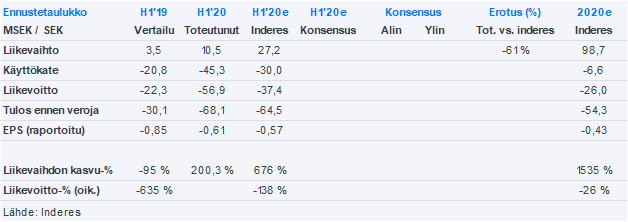

Endomines guldproduktionsvolym under Q2 var betydligt lägre än våra förväntningar, vilket direkt påverkade företagets omsättning och resultat. Den låga produktionsvolymen berodde på utmaningar under uppstarten av Friday-gruvan relaterade till volymen av malmförsörjning och guldhalten i malmen. Företagsledningen har identifierat torkningen av anrikningssand som en flaskhals för produktionsvolymen och en utvärdering för att lösa situationen har inletts. Guldhalten i malmen under Q2 påverkades i sin tur av att man fortfarande använde stenmaterial som samlats in under gruvans byggfas för malmförsörjning. Guldhalten förväntas därför öka avsevärt när företaget börjar använda mineraler som samlats in från djupare delar av gruvan i produktionen.

Företagets kassaflöde var dock utmanande i slutet av Q2, och vi tror att för att nå full produktionskapacitet i Friday-gruvan behöver företaget stärka sin finansiella ställning. Även andra utvecklingsprojekt kommer enligt vår bedömning att skjutas fram tills företaget har säkrat sin långsiktiga finansiering. En företagsinformation om Endomines kommer att publiceras i början av veckan.

Kassaflöde från den löpande verksamheten -59,5

Kassaflöde från investeringsverksamheten -18,6

Kassaflöde från finansieringsverksamheten 65,9

Likvida medel vid periodens slut 3,4

Skuldsättningsgrad (nettolån dividerat med eget kapital) 24 %

Styrelsen bedömer att nuvarande rörelsekapital inte är tillräckligt för alla planerade aktiviteter under den kommande 12-månadersperioden. Verksamheten kan därför behöva justeras genom att skjuta upp vissa investeringar och andra kostnader för gruvutveckling för att säkerställa rörelsekapitalnivån. Styrelsen arbetar aktivt med finansiering som en betydande del av företagets tillväxtstrategi.

Visst bränner de mycket pengar, men om inte CFO är helt inkompetent så borde det finnas möjlighet att få lån på den här marknaden med dessa specifikationer, eller en riktad emission till några stora investerare. Det här kan vara ett intressant spelobjekt när finansieringen är ordnad. Jag tror verkligen inte att de kommer att gå i konkurs utan oväntade olyckor eller skumraskaffärer från amerikanernas sida.

Visst är det väldigt svårt för ett junior gruvbolag att samla in pengar på acceptabla villkor även i denna marknad, och även coronan, så konstigt det än låter ur ett guldbolags perspektiv, kan ställa till det (t.ex. är det svårt att få folk att utföra tekniskt DD-arbete i gruvområden). Tack vare den urstarka situationen på guldmarknaden är situationen antagligen inte omöjlig, medan i en “mer traditionell” marknadssituation skulle det förmodligen vara det enda alternativet att vända sig till ägarna för att lösa den akuta kassautmaningen. Jag tror att Endomines letar efter en eller flera investerare som kan tillföra externt eget kapital och skuld till bolaget. Alternativ två är då en företrädesemission, och jag tycker att det vore ganska märkligt om huvudägarna inte var villiga att i detta skede finansiera bolaget vidare. Priset på pengarna är förstås högt i alla scenarier, och med tanke på finansierings- och produktionssituationen är aktiens riskprofil nu extremt hög.

Jag håller helt med om att det aldrig är lätt för juniorer att hitta finansiering, men om man inte i denna marknadssituation (nollräntor, aktiemarknaden på topp, guldpriset i taket) hittar lån eller storinvesterare från Finland-USA-axeln till projektet, så skulle en elakare person säga att det är fel män som jobbar där

Coronapoängen var bra, eftersom sjukdomssituationen ibland tenderar att glida ur minnet. Visst försvårar det situationen för egen del, då affärer av den kalibern traditionellt brukar göras över en middag eller vid ett mahognybord. Att besöka Idaho är förmodligen svårt ändå med tanke på kommunikationerna även utan corona

Endomines flyttar sin Q3-rapport från torsdag denna vecka till fredag den 27.11.

Vår förhandsrapport publicerades idag. Fokus ligger fortfarande på bolagets finansiella situation, som fortfarande är mycket oklar och inga konkreta nyheter har hörts om finansieringsförhandlingarna (förutom brygglånet som samlades in för att slutföra Transatlantic-arrangemanget).

Tredje överföringen. Rapporten kommer ut efter att börsen stänger. Jag ser verkligen fram emot innehållet, även om det blir kvällsarbete. Kursen är på plussidan och morgonens meddelande hade ingen märkbar effekt på den.

Sent på kvällen dök det upp en rapport i min e-post. Kommentarer kommer snart i morgonrapporten, men finansieringsproblemet fick sedan lösas med en ganska stor nyemission, och utspädningen är naturligtvis betydande. Det var förmodligen inte förstahandsvalet, men uppenbarligen fanns det inga externa investerare.

En del av pengarna från emissionen kommer också att stanna i Finland när Pampalo-gruvan börjar drivas upp. Det borde vara lönsamt med nuvarande guldpriser, men den större potentialen finns enligt mig fortfarande i USA.

Vi började följa Endomines i oktober 2018, då antalet aktier var 48 miljoner stycken, inklusive tvångskonvertering av konvertibler. Nu är vår prognos för antalet aktier 2021, med beaktande av de planerade aktieemissionerna, 273 miljoner stycken. Utspädningen av aktieserien, som beror på operativa utmaningar och strävan efter snabb utveckling, har återigen urholkat grunden för aktiens värde enligt summan av delarna. Enligt vår mening var den kommande utspädningen av aktieserien och den svåra operativa situationen inte fullt inräknade i aktiekursen igår. Endomines har förvisso fortfarande stor potential om företaget skulle nå en årlig produktion på cirka 100 000 uns runt mitten av 2020-talet.

Endomines extra bolagsstämma godkände teckningsoptionsplanerna igår och kapitalanskaffningen börjar nästa vecka. Kom ihåg att ägare måste agera med era teckningsoptioner! Nästa måndag (11.1.2021) presenterar Endomines sina planer gällande aktieemissionen. Den engelska sändningen är kl. 12 och den finska versionen kl. 17. Inbjudan och länkar till båda sändningarna finns här.

Idag uppdaterade jag också min syn på bolaget, då kursen hade sjunkit under summan av delarna, som förblev oförändrad. Förhållandet mellan avkastning och risk har därmed neutraliserats i och med kursnedgången i december, men uppsidan är fortfarande för tunn. Mer detaljerade kommentarer finns i morgonrapporten och för premiummedlemmar finns även en något mer omfattande rapport i tjänsten.