VD:s översikt från gårdagens bolagsstämma! ![]()

6 gillningar

Här är en kort kommentar från Atte gällande genomförandet av Endomines aktiesplit ![]()

1 gillning

Här är Attes förhandskommentarer inför att Endomines presenterar sitt Q1-resultat tisdagen den 12 maj. ![]()

Det rör sig om bolagets första delårsrapport efter övergången till en tätare rapporteringsrytm från början av 2026. Vi förväntar oss att Endomines har inlett året resultatmässigt starkt, understött av det gynnsamma marknadspriset på guld samt en hög produktionsnivå.

3 gillningar

Endomines delårsrapport för januari–mars 2026: Rekordartat första kvartal, omsättningen ökade med 77 % och EBITDA uppgick till 47 % av omsättningen

Detta meddelande är en sammanfattning av Endomines Finland Abp:s delårsrapport för perioden januari**–**mars 2026. Rapporten i sin helhet är bifogad till detta meddelande och finns tillgänglig på vår webbplats på https://endomines.com/sijoittajat/raportit-ja-esitykset/.

Januari–mars 2026 i korthet

-

Koncernens omsättning ökade med 77,2 % och uppgick till 18,5 MEUR (10,4 MEUR)

-

Koncernens EBITDA uppgick till 8,8 MEUR (3,7 MEUR), vilket motsvarar 47,5 % av omsättningen (35,2 %)

-

Segmentet Pampalo-produktionens EBITDA uppgick till 11,6 MEUR (4,8 MEUR), vilket motsvarar 62,9 % av omsättningen (45,6 %)

-

Koncernens rörelseresultat uppgick till 7,3 MEUR (2,5 MEUR), vilket motsvarar 39,4 % av omsättningen (24,0 %)

-

Koncernens nettoresultat uppgick till 7,1 MEUR (1,4 MEUR), vilket motsvarar 38,3 % av omsättningen (13,8 %)

-

Resultat per aktie (före utspädning) 0,6 EUR/aktie (0,1 EUR/aktie)

-

Det operativa kassaflödet före investeringar uppgick till 8,7 MEUR (1,5 MEUR)

-

Guldproduktionen under januari–mars ökade med 9,8 % jämfört med jämförelseperioden och uppgick till 4 955 uns (4 513 uns), vilket motsvarar 154,1 kg (140,4 kg)

6 gillningar

6 gillningar

Rauli har publicerat en ny bolagsanalys om Endomines efter Q1-rapporten ![]()

Endomines publicerade ett förväntat starkt Q1-resultat, där omsättningen överträffade våra prognoser något och lönsamheten var i linje med våra förväntningar när engångskostnader beaktats. Vi anser att aktiekursen på sistone har knappat in på den skarpaste uppgångspotentialen. Värderingen framstår som krävande både utifrån ett resultat- och reservbaserat perspektiv, och den nuvarande kursen motsvarar grovt värdet enligt vår summan-av-delarna-modell.

3 gillningar

vänligen kontrollera den prognostiserade omsättningssiffran för 2026 - i Inderes analysrapport som publicerades idag är den förväntade omsättningen 69,6 MEUR, men den förväntade produktionsvolymen på 19 500 uns per år och det förväntade genomsnittliga enhetspriset på 4 700 USD per uns (vid en eur/usd-kurs på 1,17 ca 4 000 EUR per uns) ger resultatet 78 MEUR.

3 gillningar

På något sätt känns dessa Inderes-analyser bristfälliga; det finns gott om prat och text, men man säger inte riktigt något om framtiden – även denna rapport lämnar en eftersmak av att man bara följer strömmen. Kommer det gå så igen att Endomines aktie rusar till nya nivåer och Inderes analyser sedan följer efter i hälarna (som hände lite tidigare); jag frågar mig, vad har investeraren för nytta av dessa analyser? Om man nöjer sig med enbart dessa analyser kan man förlora kosing; det vill säga det investerade kapitalet och framtida vinster, eller hur?

4 gillningar

Tack återigen för feedbacken och utmaningen, jag lovar att vi gör vårt bästa här även när det gäller analysen av Endomines. Man måste dock medge att prognostisering av Endomines (särskilt på lång sikt) och dess värdering inte hör till de enklaste uppgifterna. Den mest betydande rörliga faktorn, som även avgör aktiens framtida avkastning, är naturligtvis guldprisets utveckling. Särskilt under de senaste åren har guldet rört sig så kraftigt uppåt att en korrekt guldvy har varit avgörande även för huruvida rekommendationen lyckats. Jag strävar efter att i rapporten öppna upp mina förväntningar på framtiden gällande såväl produktion som framgång inom prospektering. Vi strävar dock efter att ständigt utvecklas, så skulle du kunna precisera vilka frågor du önskar att vi behandlar mer djupgående i rapporterna i framtiden?

Angående Lauris kommentar: Endomines slutprodukt är guldkoncentrat, som bolaget säljer för vidareförädling till Boliden. På grund av detta kan man inte beräkna Endomines omsättning direkt med den tidigare nämnda formeln, eftersom det pris bolaget får för sitt koncentrat är lägre än spotpriset på guld. Vi känner naturligtvis inte till avtalets exakta prissättning, men enligt vår bedömning erhåller Endomines cirka 90 % av guldets spotpris för sitt guldkoncentrat.

5 gillningar

Endomines rapporterar tydligen om nya guldfyndigheter idag.

4 gillningar

Tack för förtydligandet gällande intäktsgenereringen, Atte!

2 gillningar

Här är Attes kommentarer om borrresultaten från Ukkolanvaara ![]()

Endomines publicerade på onsdagen ett pressmeddelande gällande borrresultat från Ukkolanvaara, beläget vid den Södra guldlinjen. Vid sidan av de starka borrresultaten i fyndighetens norra del innehöll resultaten även enstaka lovande borrhål från andra delar av fyndigheten. Pressmeddelandet föranleder inga ändringar i vår syn på bolaget, men stöder vår bedömning om att Endomines rör sig i god takt mot sitt reservmål på 1,5–2,0 miljoner uns.

4 gillningar

Hur har summan av delarna beräknats? Har de amerikanska gruvorna något värde? Bolagets nuvarande reserver, marknadspriset på guld, EBITDA-marginal, snart ett nästan skuldfritt företag. Vilka är framtidsscenarierna med investeringar och reserver som stöd? Agnico betalade 2,3 miljarder euro för markområden i Lappland med tillhörande reserver utan produktionsanläggningar, och ett massivt borrprogram startar nu i området.

Vid en snabb anblick är det lika svårt att värdera exempelvis Kamux eller QT:s framtid eller riktkurs. Reserverna är viktiga, då de även ger kontinuitet i verksamheten. Dessutom sticker inflationsspökena upp huvudet, och frågan är om mer pengar kommer att tryckas ut på marknaden igen, med krigens slut som en variabel vid något tillfälle. I princip borde guldpriset fortsätta stiga för att bibehålla köpkraften.

2 gillningar

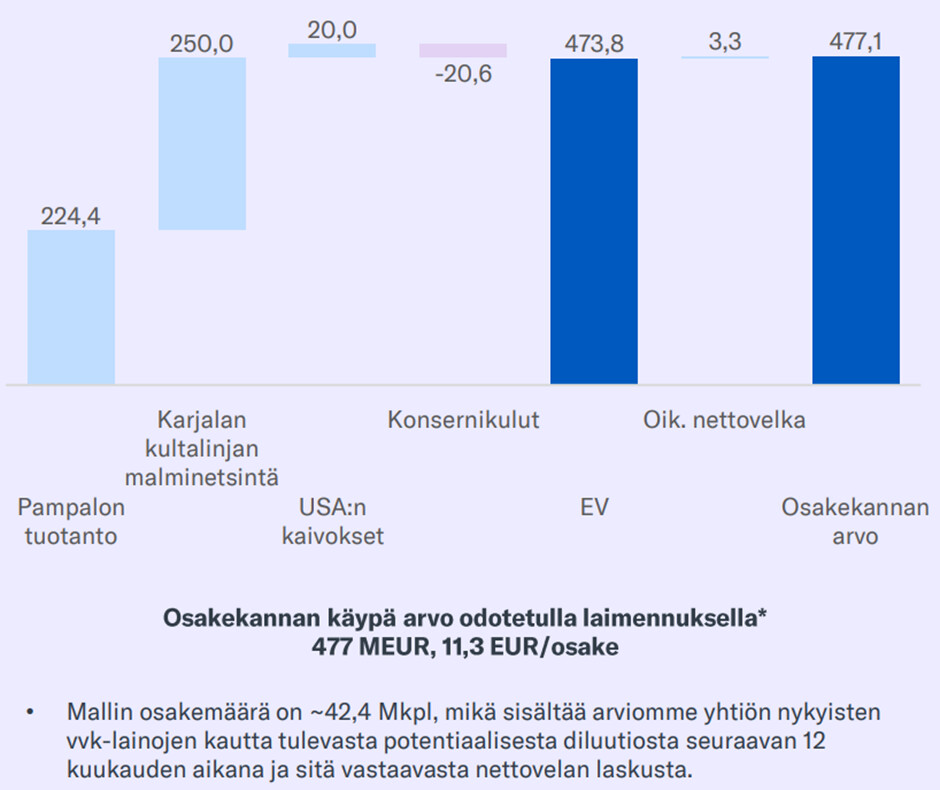

Bifogat finns en graf från den senaste rapporten över värderingen av summan av delarna (SOTP). De främsta drivkrafterna för Endomines värde är i mina kalkyler Pampalo-produktionsklustret samt malmletningspotentialen längs Karelska guldlinjen. Värdet på Pampalo baseras på en kassaflödesmodell som täcker produktionsåren 2026–2035. När det gäller malmletningen baseras värderingen på förväntningar om bolagets framtida guldreserver. Jag utgår för närvarande från mitten av bolagets målintervall för malmletning (1,5–2,0 miljoner uns år 2030) och diskonterar reservernas värde (EV/Reserver 280 USD/oz) till nuvärde, justerat för malmletningskostnader. Värdet på de amerikanska fyndigheterna baseras på deras bokförda värde samt en sannolikhetsviktad kassaflödesmodell för framtida delbetalningar från fyndigheterna i Idaho.

Jag berörde Agnico-affären i Endomines Q1-prognos: “Europas största guldproducent Agnico Eagle meddelade förra månaden att de konsoliderar grönstensbältet i Centrala Lappland genom tre affärer (totalt ca 2,3 miljarder euro exkl. villkorad tilläggsköpeskilling). När köpeskillingen (Rupert Resources andel) speglas mot guldreserverna i Rupert Resources Ikkari-projekt (4,2 miljoner uns, halt 2,18 g/t), uppgår affärens reservbaserade värdering till cirka 500 USD per uns. Värderingen ligger något under Endomines nuvarande reservbaserade värdering, även om Endomines redan har Pampalo-gruvan i produktion och, enligt vår mening, en betydande kortsiktig tillväxtpotential i reserverna längs den Karelska guldlinjen.”

3 gillningar

“den reservbaserade värderingen i affären är cirka 500 USD per uns. Värderingen ligger något under Endomines nuvarande reservbaserade värdering”

alltså 500 mot 280 = något?

1 gillning

Köpeskillingen inkluderar en tydlig premie som beaktar bland annat de förväntade synergierna från affären. De nämnda 280 USD/oz motsvarar i sin tur grovt den nivå som Rupert Resources värderades till före affären. Med det citatet försökte jag illustrera att Endomines reservbaserade värdering, i förhållande till bolagets nuvarande reserver (i den Karelska guldlinjen), är ännu högre än den reservbaserade värderingen i nämnda affär (ca 675 USD/oz).

@Karo_Hamalainen och @Kari_Vyhtinen diskuterade Endomines framfart och framtidsutsikter ![]()

Produktionsvolymerna stiger och guldpriset skjuter i höjden. När båda faktorerna i multiplikationen växer kan Endomines, som bryter och letar efter guld, inte undvika en kraftig tillväxt i omsättningen.

Under årets första kvartal ökade Endomines omsättning med hela 77 procent. På sista raden hamnade 7 miljoner euro, vilket motsvarar 38 procent av omsättningen.

”Jag är supernöjd”, säger Endomines VD Kari Vyhtinen.

Framgången har även återspeglats i aktiekursen. På ett år har Endomines börskurs fördubblats, och jämfört med nivåerna hösten 2023 har den tiodubblats.

När det gäller guldpriset kan Endomines bara njuta av medvinden från världsmarknadspriset eller lida av motvinden, men produktionsvolymerna ligger i deras egna händer. Förra året sjönk produktionsvolymerna i Pampalo-gruvan kvartal för kvartal, men i början av detta år slog gruvan produktionsrekord med 5 000 uns guld.

Förklaringen till både förra årets nedgång och början av årets rekord är densamma: Endomines köpte förra året den underjordiska gruvverksamheten av den underleverantör som tidigare drev den.

”Största delen av personalen gick över till oss, men inte alla. Vi rekryterade nya människor, och det var överraskande svårt. Vi märkte också att en del av utrustningen inte var i toppskick”, berättar Vyhtinen. ”Vi köpte tre nya maskiner direkt och bytte ut gruvledningen. I december vände det.”

På Grillen berättar Kari Vyhtinen bland annat om Endomines största borrningsprojekt genom tiderna, med målet att höja guldreserverna till över en miljon uns, samt om planerna på att utöka gruvproduktionen avsevärt. Hur ska projektet finansieras? Och vad är guldoraklets prognos för guldprisets utveckling under det kommande året?

I samarbete med: Endomines

7 gillningar

Kari presenterade sitt bolag som investeringsobjekt idag på Investerardagen ![]()

5 gillningar

Här är Attes kommentarer om de utmärkta borrningsresultaten i Ukkolanvaara ![]()

Endomines publicerade på måndagen ett pressmeddelande om borrningsresultat från Ukkolanvaara på den Södra guldlinjen. De nu publicerade resultaten är enligt vår mening mycket lovande vad gäller halter och tjocklek på genomskärningarna, och resultaten stärker vårt förtroende för potentialen i synnerhet i fyndighetens nordvästliga fortsättning. Vi tror fortsättningsvis att Ukkolanvaara-fyndigheten kommer att spela en betydande roll i att uppnå bolagets långsiktiga reserv- och produktionsmål.

8 gillningar

Och vad var nytt? Samma jargong… När vågar analytikern ta ställning i stället för att bara säkert hänga på i rygg?

4 gillningar