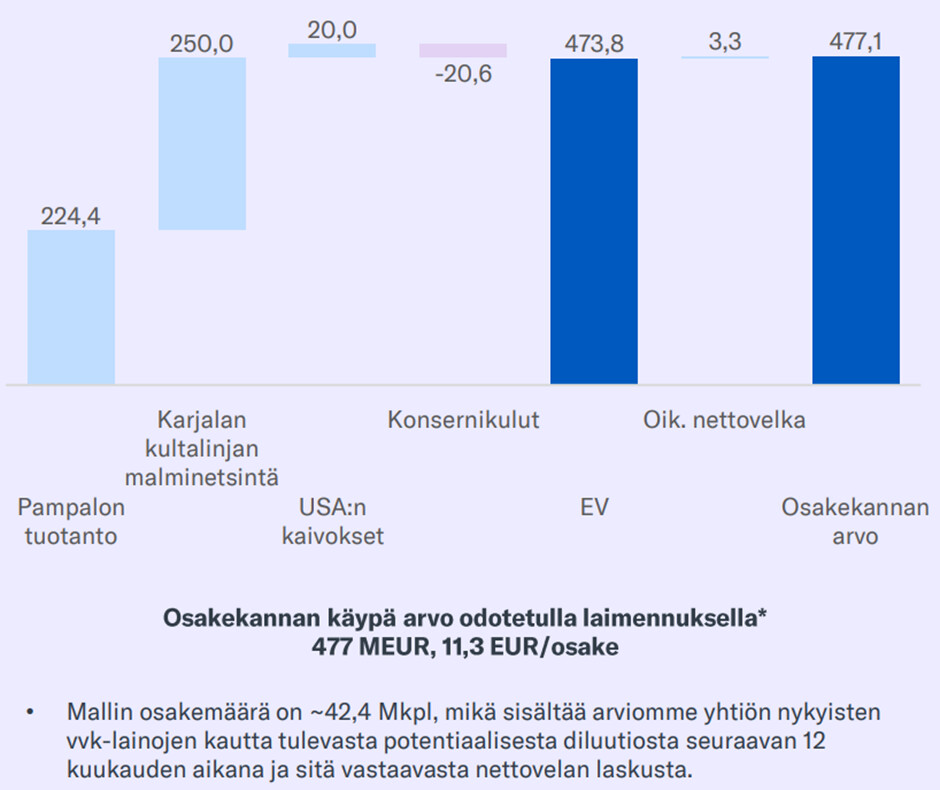

Vedlagt er en graf fra den seneste rapport om sum-of-the-parts-vurderingen (SOTP). De vigtigste drivere for Endomines’ værdi er i min optik Pampalo-produktionsklyngen samt efterforskningspotentialet på den Karelske Guldlinje. Pampalos værdi er baseret på en pengestrømsmodel, der dækker produktionsårene 2026–2035. For efterforskningens vedkommende er vurderingen baseret på forventninger til selskabets fremtidige guldreserver. Jeg læner mig i øjeblikket op ad midtpunktet af selskabets målområde for efterforskning (1,5-2,0 millioner ounces i 2030) og diskonterer værdien af reserverne (EV/Reserver 280 USD/oz) til nutidsværdi, justeret for efterforskningsomkostninger. Værdien af de amerikanske forekomster er baseret på deres bogførte værdi samt en sandsynlighedsvægtet pengestrømsmodel for fremtidige betalinger fra forekomsterne i Idaho.

Jeg berørte Agnico-handlen i Endomines’ Q1-optakt: “Europas største guldproducent Agnico Eagle meddelte i sidste måned, at de konsoliderer det centrale Laplands grønstensbælte gennem tre opkøb (samlet ca. 2,3 milliarder euro ekskl. betinget tillægsvederlag). Når købsprisen (Rupert Resources’ andel) spejles i guldreserverne i Rupert Resources’ Ikkari-projekt (4,2 millioner ounces, lødighed 2,18 g/t), svarer handlens reservebaserede værdiansættelse til ca. 500 USD pr. ounce. Værdiansættelsen ligger en smule under Endomines’ nuværende reservebaserede værdiansættelse, selvom Endomines allerede har Pampalo-minen i produktion, og den Karelske Guldlinje efter vores opfattelse har et betydeligt vækstpotentiale i reserverne på kort sigt.”