Jag öppnar en tråd med en kort introduktion för detta lilla iGaming-bolag, eftersom jag grävde lite i tillgängligt material i samband med mitt eget köp. Det är alltid bättre när granskningen utförs av fler.

Översikt

EMB Mission Bound AB är ett svenskt bolag inom iGaming-sektorn som erbjuder digitalt innehåll, plattformslösningar och white-label-tjänster till operatörer. Bolaget utvecklar och publicerar videoslots, aggregerar spel från tredje part samt erbjuder betalningssystem och gränssnittslösningar.

År 2025 omprofilerades bolaget från Embark Group AB till EMB Mission Bound AB. Bakgrunden till förändringen är en strategisk övergång: från att tidigare ha varit mer av en utvecklare av spelinnehåll och enskilda produkter till att bli en bredare teknikaktör. EMB strävar alltså efter att profilera sig som ett teknik- och plattformsbolag inom iGaming-ekosystemet, inte bara som en innehållsproducent.

Finansiell utveckling

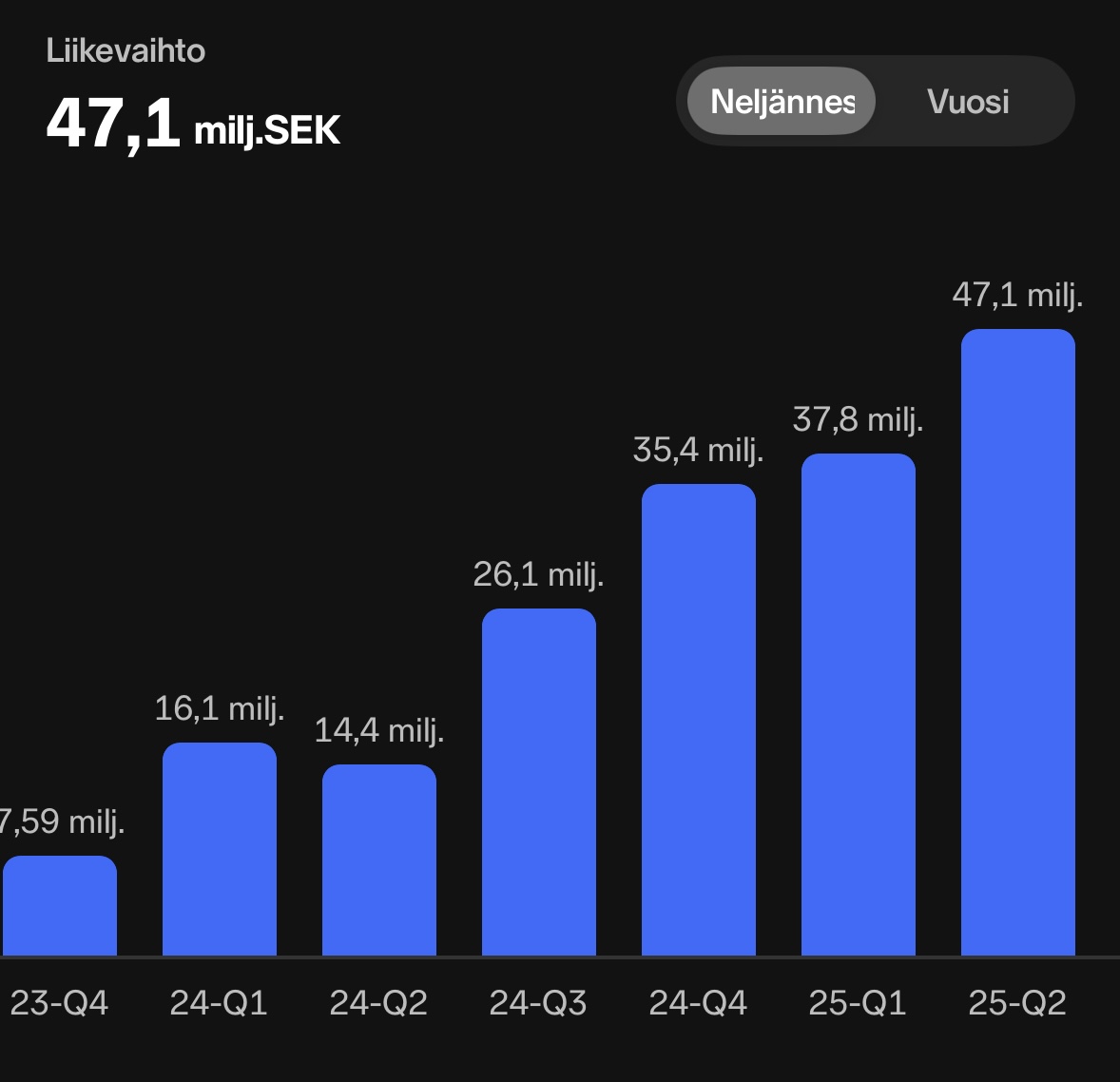

Omsättningen har vuxit snabbt sedan Q2/2024. Från Q2/2024 till Q2/2025 har omsättningen ökat med hela 227%.

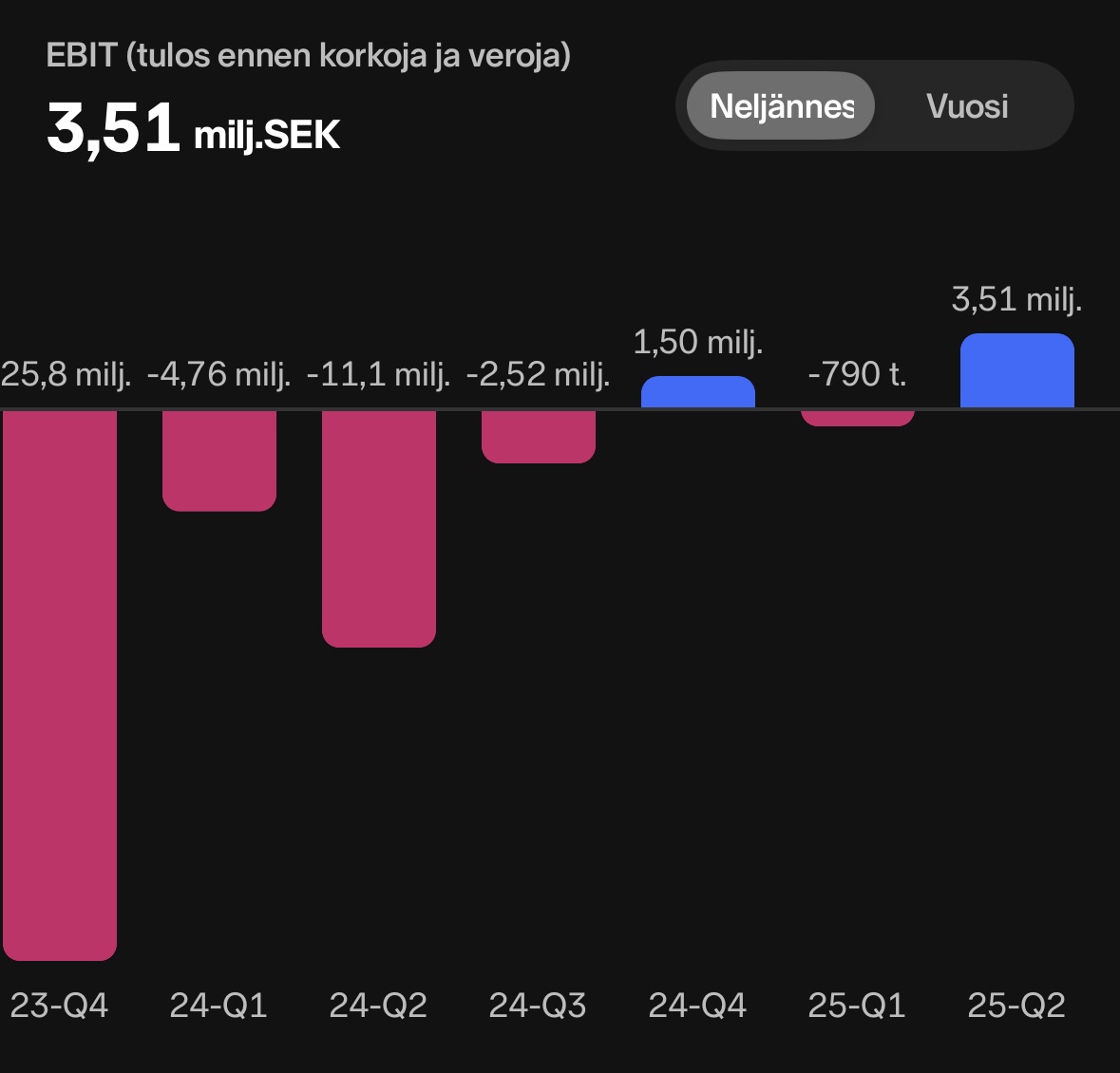

Q2/2025 var det tredje kvartalet i rad med positivt fritt kassaflöde. Balansräkningen är skuldfri. Vändningen mot lönsamhet pågår för närvarande. Bolaget genomgår just nu en omstrukturering av organisationen, vilket medförde engångskostnader under Q2 och förväntas även påverka det tredje kvartalet.

Drivkrafter och aktuella händelser:

Den nya EMB RGS-plattformen lanserades i februari 2025. Den medför förbättrad skalbarhet, tillförlitlighet och modularitet. Den nya RGS-plattformen kan också erbjudas till externa spelstudior, vilket möjliggör en utökning av intäktsströmmarna. Genom förvärvet av Confetti Group utökar EMB sin IP-portfölj och utvecklingskapacitet.

Risker och att notera

Även om EBITDA-resultatet vände till positivt, har bolaget ännu ingen lång historia av lönsam verksamhet.

Cirka 75 procent av omsättningen kommer från de två största kunderna, vilket innebär att även om produkterna och plattformen finns brett på marknaden, är omsättningen ur kundperspektiv koncentrerad till ett fåtal. Å andra sidan indikerar det också att det finns betydande omsättningspotential i nykundsförvärv, om de nuvarande tillväxtprocenten till stor del har uppnåtts från två kunder.

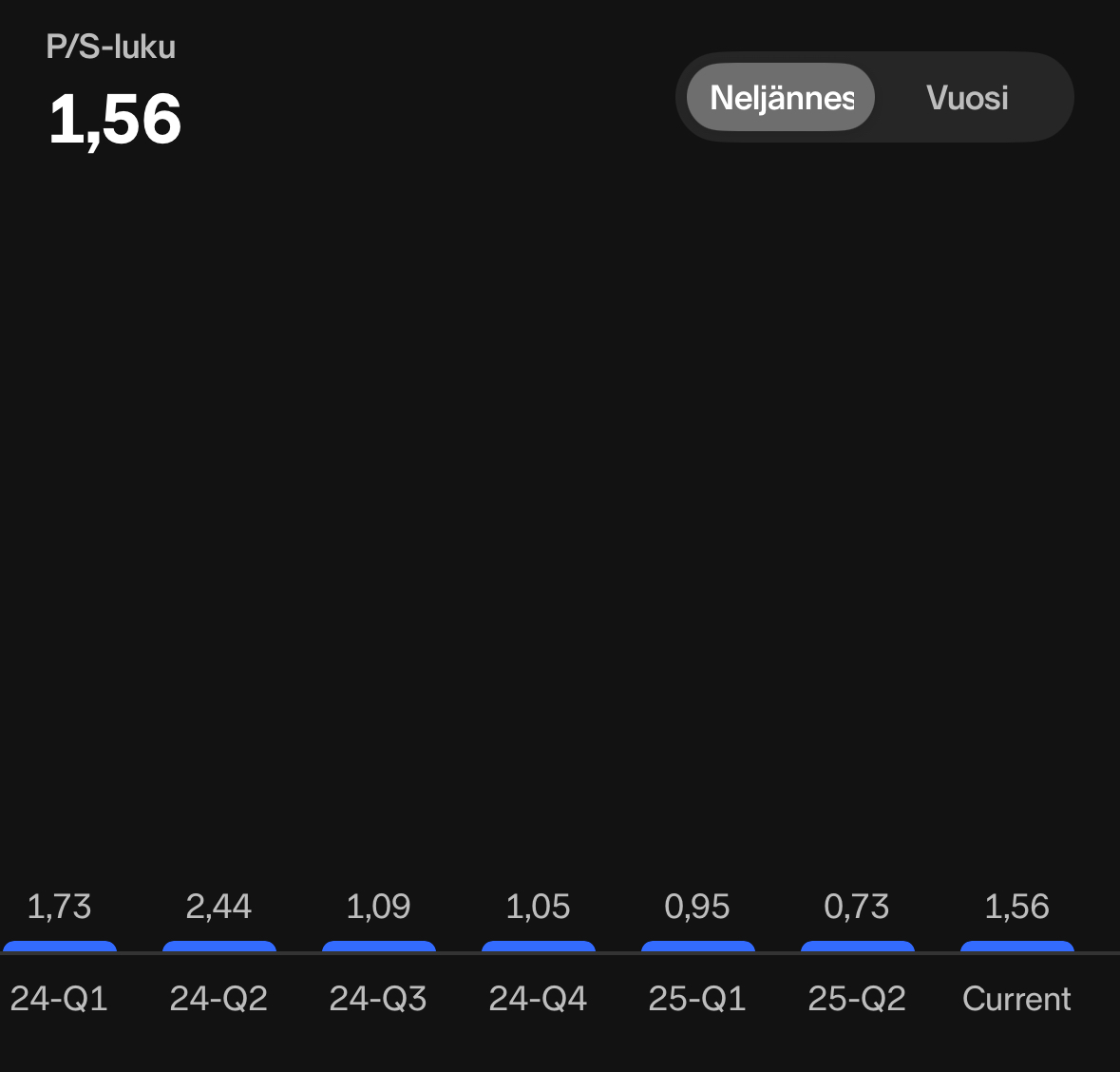

Värdering

Det nuvarande marknadsvärdet är 284 M svenska kronor, vilket innebär att det fortfarande är en mycket liten aktör.

Nedan finns skärmdumpar från Nordnet gällande aktiens värdering.

Analyst Groups uppdaterade base case med Q2/2025-siffror är 2,04 SEK.

Mina egna reflektioner

Investeringscaset ser lovande ut, men bygger till stor del på hur länge den nuvarande tillväxttakten kan upprätthållas. Min egen tanke är att följa caset framför allt genom omsättningsutvecklingen under kommande kvartal. En skalbar affärsmodell belönar om tillväxten fortsätter.

Antalet ägare på Nordnet är 116, vilket innebär att detta flyger till stor del under småspararnas radar än så länge. Bolaget för inte heller något större väsen av sig mot investerare, vilket delvis försvårar uppföljningen. Branschen är också osexig och bolagets verksamhet svår att förstå, vilket kan förklara bristen på intresse från småsparare.