Hiss-pitch: Hitta svagheter i betongkonstruktioner med vår teknik innan du hamnar i nyhetsrubrikerna.

Marknadsvärde: ca 60 miljoner euro

Grundat: 2013

Notering: 2020, 6 NOK

Börslista: Norge / Euronext Growth

Anställda: 15 (Elop AS) + 80 (Simplifai AS)

Bransch: teknologi

Kundbas: b2b

Webb: https://elop.no

Elop AS är ett norskt teknikföretag med två ben att stå på. (Och ja, som tidigare Nokia-ägare blev jag intresserad av att undersöka företaget bara baserat på dess namn. ![]() )

)

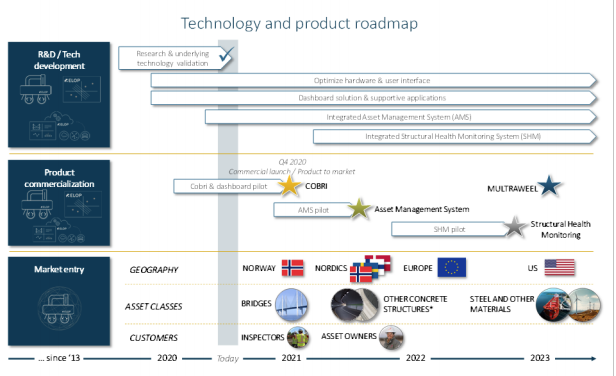

Huvudverksamheten bygger på en rullande enhet vid namn COBRI som skannar betongkonstruktioner och producerar en 3D-visualisering från mätdata. Företaget hävdar att det är den enda aktören på marknaden som kan detta. Efter en ganska lång produktutvecklingsfas går man nu in i kommersialiseringsfasen.

Kunden erbjuds en enhet som kan identifiera strukturella förändringar under ytan innan de leder till att strukturen försvagas. I ett idealfall kan detta förhindra egendomsskador och optimera konstruktionernas livslängd. Det skulle också vara möjligt att vid överlämnandet kontrollera att entreprenörens utförda konstruktion motsvarar det beställda – utan destruktiva ingrepp i konstruktionerna (NDT).

Datan som lösningen producerar kan ses med ett separat program och kommer att hamna i MyInfra-portalen (arbetsnamn) som lanseras i år, och som företaget klassificerar under begreppet Asset Management System. Fram till 2023 är det meningen att lösningen ska utvidgas till en mer omfattande tjänst, där sensordata kan kombineras och dataanalysmetoder kan utnyttjas. Med andra ord – att utvinna mervärde från data för kunden.

Företaget anser att mjukvarukompetens och -tjänster är en central differentieringsfaktor, vilket möjliggör långsiktig övervakning och automatiserad analys av förändringar. Målet är att få kontinuerliga intäkter från kunderna istället för bara utrustningsförsäljning (branschens traditionella modell).

I roadmapen syns målet att utnyttja skannern även för analys av andra material, men jag behandlar inte deras möjligheter närmare.

Tekniken är skyddad av två patent. De är omfattande registrerade i olika länder och marknadsområden, även i Kina.

I januari slutförde företaget förvärvet av norska Simplifai AS (aktiebyte). Företaget fortsätter som ett självständigt dotterbolag, samtidigt som det stöder moderbolagets produktutveckling. Därför behandlar jag det som ett separat företag.

Företaget meddelade att de genom Simplifai AS får SaaS- och automationskompetens. Robotik, chattbotar, lätt AI. Inte särskilt revolutionerande teknik, men det finns stor efterfrågan på det på marknaden. Plus utvecklingsresurser för att stödja den egna produktutvecklingen.

År 2020 var omsättningen 11 miljoner NOK med en negativ EBIT på 24 MNOK, så moderbolagets kassaflöde kommer att användas tills verksamheten är självförsörjande. Simplifai AS har vunnit upphandlingar relaterade till dokument- och e-posthantering, även utanför Norge, som i Indien och Singapore. Huvuddelen av experterna och utvecklarna finns i Indien och Ukraina, så jämfört med andra europeiska aktörer kan de ha en kostnadsfördel.

Verksamhet

COBRI lanserades för kommersiell försäljning först i december, så det är meningslöst att analysera företagets intäktsfinansiering. Den finns inte ännu. I kassan finns tillräckligt med kapital för 2-3 års förlustbringande verksamhet med nuvarande förbränningstakt.

Det är svårt att förutsäga utvecklingen av huvudverksamhetens omsättning. COVID-restriktioner och underhållsverksamhetens ålderdomlighet är ingen bra kombination för försäljningens start. Försäljningen av en ny lösning och ett ”digitalt språng” kan visa sig vara svårare än planerat. Företagets egna förväntningar riktas mot andra halvåret i år och då endast mot bildandet av “industrial partnerships”.

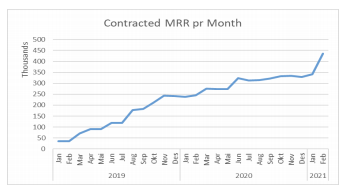

Däremot växer Simplifai AS:s omsättning snabbt. Vid jämförelse av 2020 års omsättning och MRR-tillväxtkurva verkar faktureringen ligga ett år efter. Januari-februari månads MRR-kurva, som liknar en hockeyklubba, ger förhoppningar om en snabbare tillväxtfas. Det återstår att se om företaget kan få förlängda avtal.

Jag hittade inget exakt numeriskt mål för huvudaffärslinjens omsättningsutveckling för detta eller kommande år. För Simplifai AS är omsättningsprognosen för 2021 25 MNOK, med fortsatt tillväxt till över tiofaldigt till 2025. Så långtgående prognoser kan endast betraktas som gissningar.

Enheternas gemensamma offentliggjorda mål för omsättningen år 2025 är över en miljard NOK, varav mjukvarans andel skulle vara över 80% och lönsamheten på SaaS-aktörsnivå. Jag kan inte anklaga dem för brist på ambition…

Invändningshörnan

Ultraljudsbaserade enheter är inte ny teknik. Detta är både en fördel och en nackdel. Det finns andra tillverkare som erbjuder dem, och som har en fördel i form av varumärke och kundrelationer, även om de (enligt företaget) inte är ”digitalt bundlade” på samma sätt som deras.

Det återstår att se om fördelarna med enbart 3D-visualisering, kryddat med ett digitalt språng, är tillräckliga skäl för att vinna kunder. Den årliga storleken på utrustningsmarknaden är enligt företaget bara 11-13 miljoner USD. Denna kaka borde alltså prydas med kontinuerligt fakturerade mervärdestjänster och utvidgas mot nya marknadsområden.

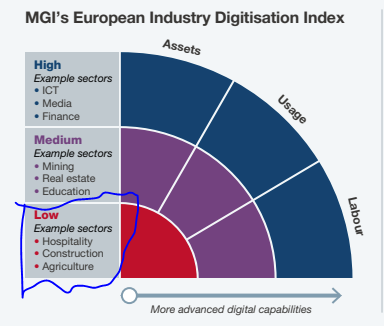

För att uppnå detta bör företaget, enligt min mening, åstadkomma en förändring i kundernas arbetssätt. Utöver obligatoriska, lagstadgade kontroller skulle fördelarna med enheten kräva proaktiv, aktiv verksamhet. Som jag nämnde förändras inte praxis inom en bransch som anses vara gammaldags (McKinseys Digitisation Index) över en natt.

Samarbetsavtalet som ingicks förra året med Dekra, som utför inspektioner, är ett bevis på hur man försöker förändra branschens praxis tillsammans med företag som utför strukturundersökningar.

Bla bla bla, säg redan målkursen

Paretos målkurs är 12,50 NOK när aktiekursen nu är ca 7 NOK. Arctic Securities gav en målkurs på 11 NOK i höstas. En rejäl gap. Pareto var rådgivare vid noteringen och i Simplifai AS-affären, och Arctic Securities har varit involverade, så berömmet i ratingarna bör tas med en nypa salt.

Företaget kombinerar ett ESG-perspektiv och via Simplifai en AI/IT-aspekt. Så varför är skillnaden till analytikerpriset så stor? Samtidigt som företagets insider har köpt aktier? Marknaden kanske tvivlar på samma sak som jag – bevisen för försäljningen av huvudverksamheten saknas. Från noll är vägen säkert uppåt, men hur mycket stiger vi?

Jag väntar på ytterligare bevis. Det nuvarande priset svävar nära noteringspriset och har inte drivits upp av hype, men företagets berättelse har ännu inte fått några förstärkande element. Simplifai AS:s starka tillväxt räcker inte för att stödja hela paletten.

Diskussionen är öppnad!

Detta är ingen investeringsrekommendation. Istället rekommenderar jag att lyssna på Queens Greatest Hits II-samling och att det finns mer i livet än aktier.

Material

Merkur Markets noteringsdokument:

Presentationsmaterial för H2-resultatredovisningen:

McKinsey Digitisation index (2016)