Hvorfor taler ingen om aktietilbagekøb? 5,5 % udbytteafkast kombineret med 3 % aktietilbagekøb virker som et ret godt afkast for ejerne. Dertil kommer et par procents indtægtsvækst, hvilket løfter det forventede afkast til omkring 10 procent.

Det lyder ikke dårligt for en så defensiv virksomhed.

Der blev vist ikke talt om annullering af købte egne aktier? Hvis de købte aktier ikke annulleres, så er der ikke tale om udbytte til aktionærerne.

Aktionærerne drager kun fordel af tilbagekøb af egne aktier, hvis aktierne også annulleres, fordi deres ejerandel af selskabets fremtidige pengestrømme herved øges, uden at de behøver at investere ny egenkapital i selskabet. Dette bygger på den antagelse, at på lang sigt bør tilbagekøb af egne aktier og annullering af aktier også føre til en stigning i aktiekursen, under den forudsætning, at der er tale om en kvalitetsvirksomhed, der genererer stabile pengestrømme. I så fald drager hver ejer fordel af det, dvs. de aktier, han ejer, er mere værdifulde, jo færre andre ejere der er til at dele de fremtidige pengestrømme.

I denne grafik, der er skærmdumpet fra Blomma, ses Elisas kapitalallokering siden 2015. Man lægger næppe mærke til køb af egne aktier, og selv de beskedne køb har sandsynligvis været en del af ledelsens aflønning. Den bemyndigelse, der søges fra generalforsamlingen, er snarere en normal praksis end et signal om et muligt tilbagekøbsprogram. Jeg tror, at der i tidligere år også er søgt en bemyndigelse af denne størrelse.

Elisas aktieantal har i de seneste år snarere steget en smule end faldet, som det ses heraf. Tabellen findes på tjenesten på Elisas virksomhedsside under punktet “Tal og prognoser”.

Der er tale om en bemyndigelse til at købe egne aktier. Typisk søges bemyndigelsen, selvom den ikke agtes brugt. Mange andre selskaber handler på nøjagtig samme måde.

Det bliver interessant at følge Elisas kommende kvartaler. Især ARPU for mobilabonnementer og dermed markedets størrelse er vokset kraftigt de seneste 2 år. Elisa og andre operatører har redet med på denne bølge på en elegant måde. Men hvis konkurrencen nu strammes, vil det også lægge pres på ARPU-udviklingen, og markedsvæksten er allerede i høj grad indregnet i basen. En meget bekymrende trend og et Q4-resultat på -25k postpaid; hvis udviklingen i basen fortsætter sådan, truer det virkelig den fremtidige MSR-udvikling. Oven i det kommer der også konkurrence inden for bredbånd til enfamiliehuse, hvilket helt sikkert vil skabe yderligere pres.

Det er også sandt, at det ikke direkte blev nævnt, hvad købene foretages for det forvirrede mig bare, da det blev annonceret i samme forbindelse som udbytteudbetalingen

Ærgerligt i sig selv, tilbagekøb af egne aktier til annullering ville passe godt til en aktie af Elisa-typen.

Der har altid været konkurrence, men på den anden side har markedet altid været delt mellem 3 operatører. Før i tiden konkurrerede man på priser for opkald og tekstbeskeder, og nu på abonnementshastigheder. Der har altid været forskelle i netværksdækning, hvilket for nogle kan være grundlaget for valg af operatør.

ARPU for traditionelle postpaid-abonnementer vil sandsynligvis delvist blive reduceret af skiftet fra mobilabonnementer til fiber. Det er sandsynligvis oftere dyrere mobilabonnementer med fuld hastighed, der skifter til fiber, end billigere 4G-abonnementer. Det er sandsynligvis også lettere for operatøren at sælge udstyr som et supplement til et hjemme-5G-abonnement end til et telefonabonnement.

Det er sandt, at Elisas værdiansættelse er lavere end i årevis. Det er også samtidig sandt, at Elisa er en ret dyr aktie målt med traditionelle P/E- og P/B-målinger.

REDIGERING: jeg rettede postpaid-abonnementerne i tabellen

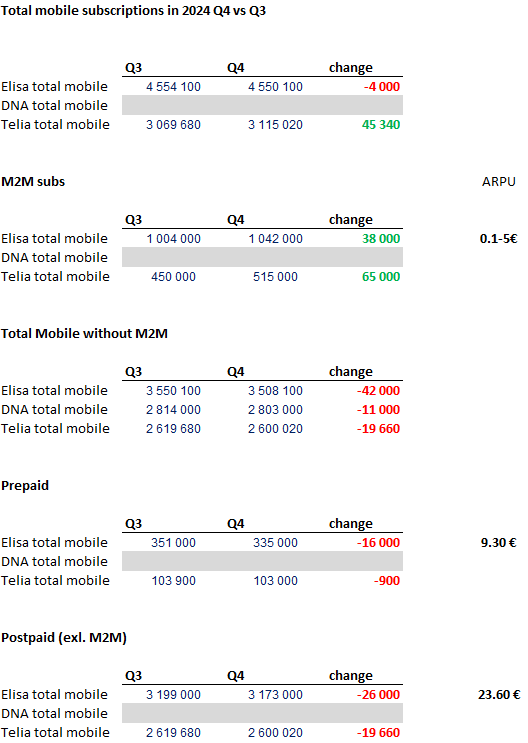

I dag kom også DNA’s (Telenors resultat). Dermed er udviklingen i abonnementsantallet fra alle operatører i Q4 nu kendt. Jeg lavede den vedlagte sammenligningstabel, som måske kaster lidt lys over, hvorfor jeg mener, at Elisa havde et udfordrende kvartal. Desværre oplyser DNA/Telenor nu kun det samlede abonnementsantal uden M2M, så fordelingen heraf er op til egen vurdering.

Altså, når man ser på det samlede antal abonnementer, kunne situationen umiddelbart se ok ud – Elisa var ret flad, og Telia øgede sit abonnementsantal betydeligt.

Men når man ser på Elisa og Telia, steg M2M-abonnementerne ret meget hos begge. Hos Telia syntes stigningen at være koncentreret i slutningen af året og tog dermed markedsandele sammenlignet med Elisa. Fra DNA kendes dette abonnementsantal altså ikke. M2M-abonnementernes ARPU kan ifølge min erfaring være næsten hvad som helst fra cents til euro, men et godt gennemsnit kunne nok være et par euro. Da der er brugsscenarier fra elbiler til industriel automation med helt forskellige dataforbrug.

Derfor er det også fornuftigt at fjerne M2M-abonnementerne fra sammenligningen, da Elisas oplyste data viser, at Postpaid ARPU er 23,60€ og mobil-ARPU uden M2M er omkring 22€.

Når man altså sammenligner mobilabonnementer uden M2M, tabte Elisa 42 tusind, hvilket er over en procent af hele abonnementsbasen. På den månedlige omsætning har dette med en ARPU-antagelse på 22€ altså en effekt på 22€ * 42k = 0,9M, og det bliver altså omkring ti millioner på årsbasis. Da forretningen er investeringsdrevet, går dette nok næsten fuldstændigt fra dækningsbidraget …

Lad os samle op i tråden @Omavaraisuushaaste’s indlæg om nye aktieudvælgelser, hvoraf Elisa er en af dem. Han beskriver sin investering i Elisa som en erstatning for en kort obligationsfond.

Formålet er ikke at opnå maksimalt afkast, men at erstatte kortfristede obligationsfonde med Elisa-aktier. Jeg oplever, at Elisas forretning er den mindst risikable på hele Helsinki-børsen, endda mindre risikabel end Sampo.

Citi har mistet troen på Elisa, målprisen sænkes fortsat, hurtig nyhed fra Kauppalehti: Citi sænker Elisas kursmål til 37,00 euro (tidl. 38,00), gentager salgsanbefalingen

Jeg kiggede på Blommas og Citis anbefalingshistorik. Dataen strakte sig til 2018, og siden da har anbefalingen vekslet mellem “sælg” og “neutral”. “Sælg” har været kontinuerligt gældende siden sommeren 2023. Det ville have været rart at finde rapporten og læse begrundelserne, men jeg fandt den ikke.

Elisa har tilsyneladende taget faldet i antallet af abonnementer alvorligt. De prøver igen at fiske MOI’s kunder praktisk talt halv-gratis. (2.99€/måned vs. “normal 25.99€/måned” og "normal Below-the-line tilbudspris ca. 20€). Og desuden som en påmindelse om, at Elisas forbrugerabonnements gennemsnitlige ARPU ligger omkring 23 euro.

Dette vil næppe have nogen kortsigtet effekt på kursen, men det kan selvfølgelig være en indikation af, at stigningen i den gennemsnitlige abonnementspris måske ikke fortsætter på samme måde …

Jeg tog selv et MOI-abonnement, får se om der kommer et tilbud Nedenfor er der også et link til den originale diskussion.

Mere konkurrence til Elisa på det finske marked? Gigantti har etableret sit eget selskab til MVNO-drift. Det bliver spændende at se, hvis netværk de vil bruge…

Elisa afholder i dag torsdag CMD i London. Det er ærgerligt, at der ikke er en live-udsendelse tilgængelig fra arrangementet, men jeg forstår, at en optagelse og præsentationer vil blive offentliggjort frit tilgængelige senere.

Jeg kunne ikke selv tage til London for at lave et interview, men Jaakko Kujanpää, som alligevel varetager produktionen på vegne af Inderes, lovede at klare opgaven. Hvis der opstår spørgsmål, kan de stilles i tråden. Hvis vi ikke får mulighed for at stille dem i forbindelse med CMD’en, fortsætter vi på den næste regnskabsdag.

Mon ikke vi i løbet af formiddagen får meddelelser om, hvordan strategien og målene eventuelt opdateres.

Elisa har lovet 5% MSR-vækst (omsætning fra mobiltjenester) for 2025. Samtidig tilbyder Elisa målrettede tilbud til MOI’s kunder fra 2.99€/md. i 24 måneder. MOI har reageret på Elisas tiltag ved at tilbyde Elisas kunder abonnementer til 9 euro, f.eks. i Prismas shop-in-shop-butikker. Sp: På hvilken måde øger dette tiltag Elisas omsætning fra mobiltjenester?

Jeres forhandlerpartner Gigantti er ifølge Kauppalehti og Traficom ved at etablere sin egen virtuelle operatør i Finland. Hvordan vurderer I, at dette vil påvirke konkurrencesituationen på mobilmarkedet og jeres forhandlerstrategi – da Elisas abonnementer i øjeblikket er tydeligt fremme i f.eks. netop Giganttis kanaler.

Jeres konkurrent DNA opererer i Finland i øjeblikket med to brands (DNA og MOI). Hvad er Elisas synspunkt: tror I, at I kan konkurrere og bevare markedslederskabet med ét Premium-brand?

Hvad er Elisas cybersikkerhedsstrategi, og hvilken rolle spiller cybersikkerhed især i Elisas erhvervsportefølje? Er der f.eks. planlagt virksomhedsopkøb i forbindelse hermed?

Elisa er allerede Louneas største aktionær. Er det Elisas mål at overtage Lounea fuldstændigt? Lounea har jo meddelt sine intentioner om at blive børsnoteret.

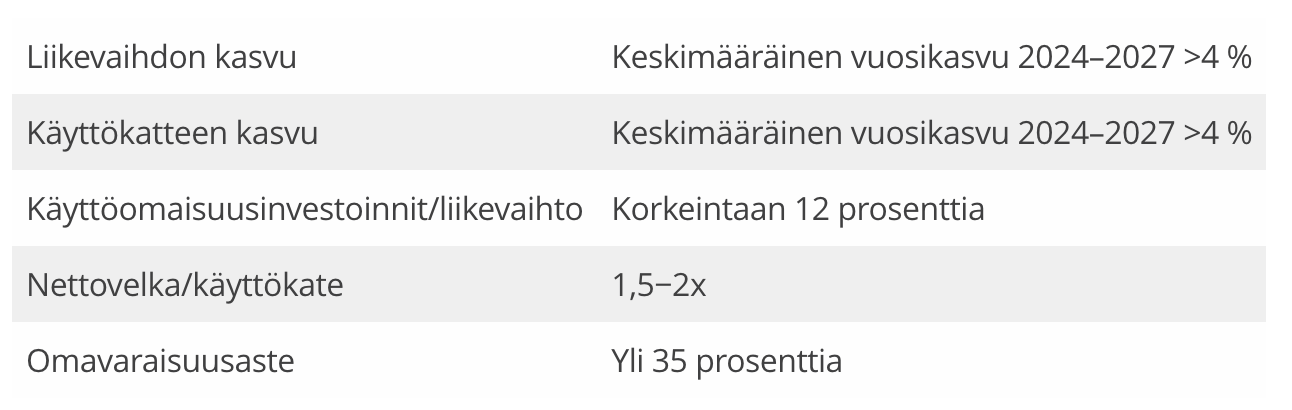

Elisa med opdaterede finansielle mål og international softwareforretning i eget segment.

Målet for omsætningsvækst hævet fra 2 % til over 4 %, målet for EBITDA-vækst fra 3 % til over 4 %.

Andre er forblevet uændrede, inkl. udbyttepolitikken om at udlodde 80-100 % af resultatet som udbytte.

Rapporteringsændring: Elisa rapporterer internationale softwaretjenester som et nyt segment fra dette kvartal, tidligere under navnet “internationale digitale tjenester”, det nye brandnavn er Elisa Industriq.