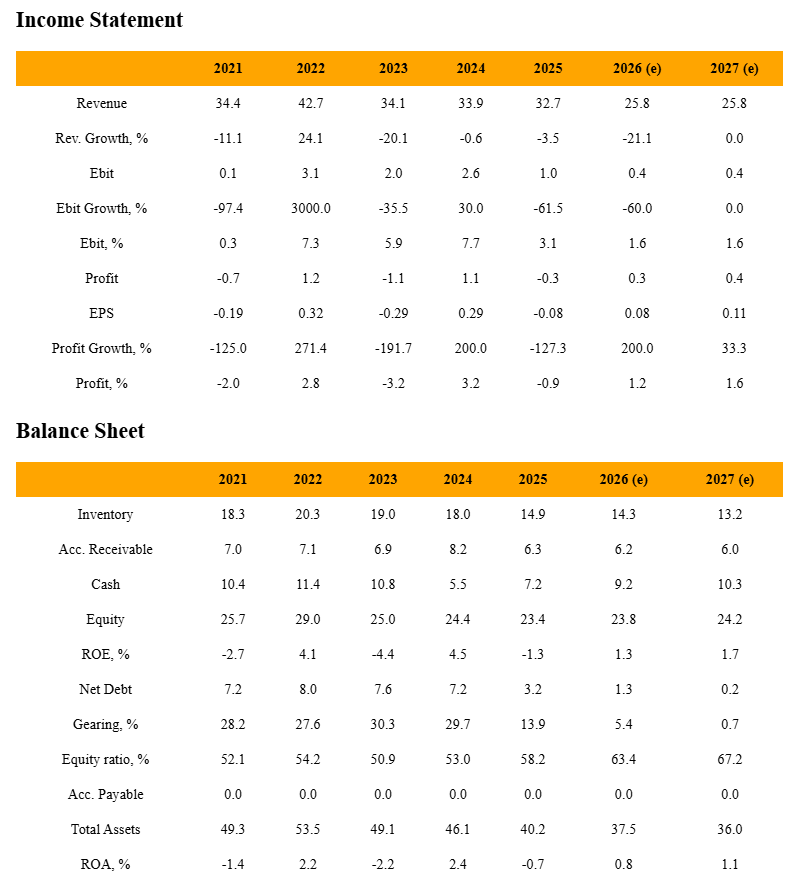

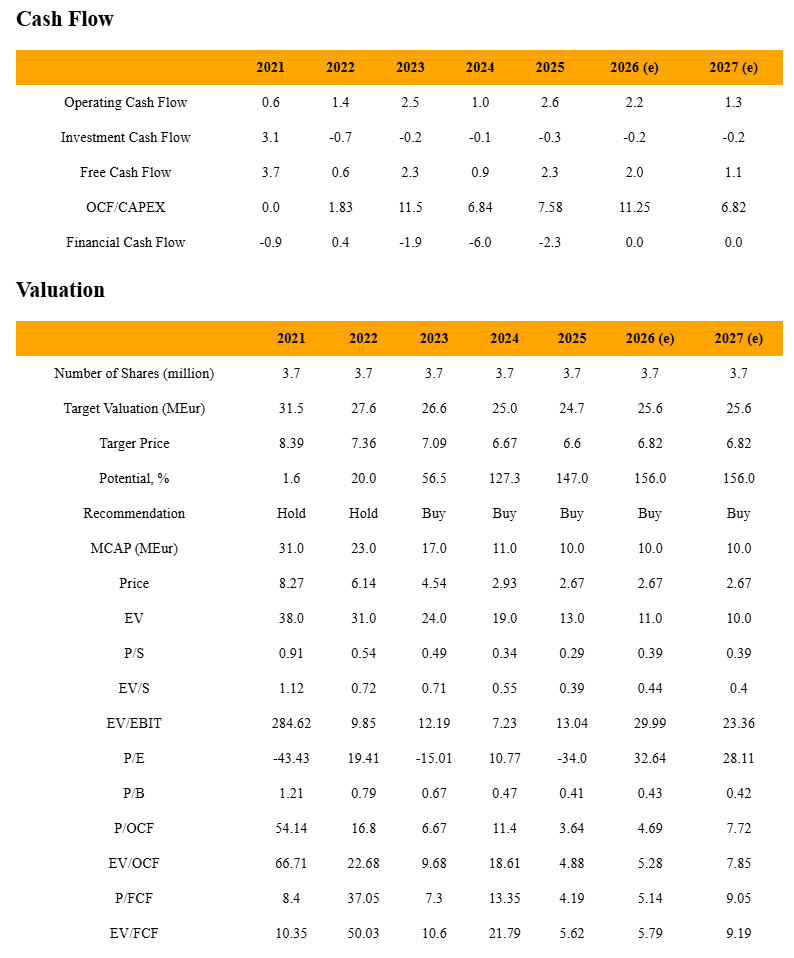

Inom ramen för mitt eget projekt bekantade jag mig med Elecster. Bolaget genererar knappt någon diskussion, och inte heller utifrån siffrorna är det lätt att hitta intressanta aspekter. Resultatbaserat lutar värderingsnivåerna åt det för dyra hållet.

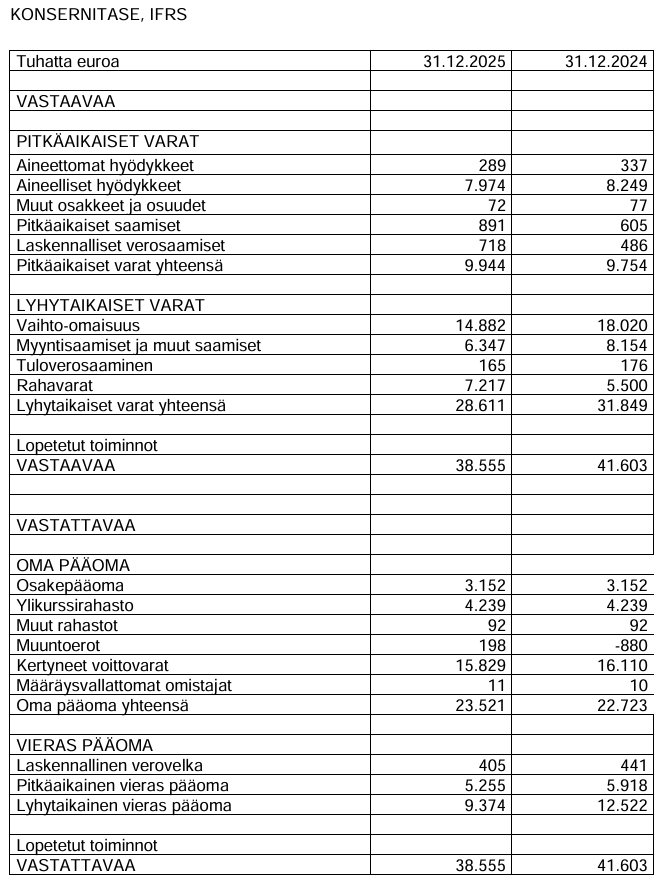

Värderingsnivån har dock sjunkit till en låg P/B-nivå på 0,4x, vilket ökar intresset för att titta närmare på balansräkningens innehåll. Börsvärdet är bara 10 miljoner.

Värderingsalgoritmen fastställer riktkursen till ungefär P/B 1,0-nivån och ger en köprekommendation. Det finns åtminstone potential för uppgång jämfört med nuvarande nivå.

Mer detaljerad information och prognoser: https://www.quantfactory.eu/HelsinkiOMXH/ELEAV.he

Största delen av tillgångarna i balansräkningen från det senaste bokslutet är omsättningstillgångar på 28,6 miljoner, som troligen ligger nära sina verkliga värden. Likvida medel uppgår till 7,2 miljoner, vilket är en ganska betydande mängd i förhållande till börsvärdet. Med en hyfsat generös utdelning skulle man kunna få fart på bolagets värdering.

Anläggningstillgångarna består främst av materiella tillgångar, så det borde inte finnas någon större risk för nedskrivningar kopplade till dessa.

För min smak finns det inte riktigt tillräckligt med underlag för ett investeringsbeslut. Om detta kombinerades med en förbättrad lönsamhet skulle Elecster kunna vara en mycket intressant investering.