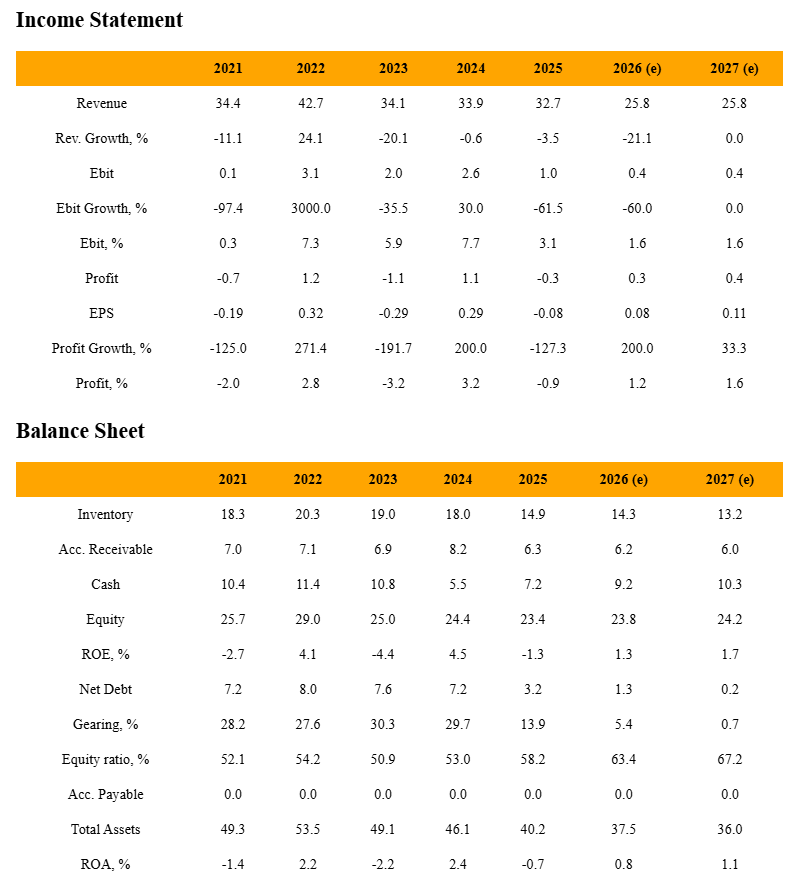

I forbindelse med mit eget projekt har jeg stiftet bekendtskab med Elecster. Virksomheden skaber ikke meget debat, og rent talmæssigt er det svært at finde noget interessant ved den. Resultatbaseret hælder værdiansættelsen til den for dyre side.

Værdiansættelsen er dog faldet til et lavt P/B 0,4x-niveau, hvilket gør det mere interessant at kigge nærmere på balancen. Markedsværdien er kun 10 millioner.

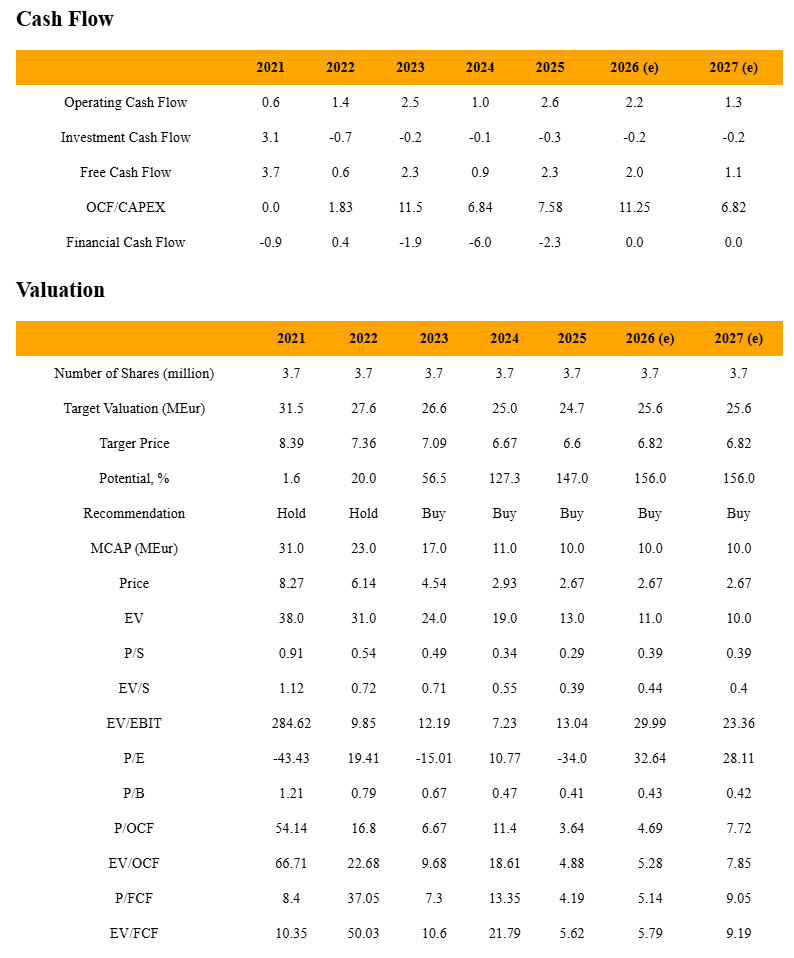

En værdiansættelsesalgoritme fastsætter kursmålet til omkring P/B 1,0 og giver en Køb-anbefaling. Der burde i det mindste være potentiale for stigning i forhold til det nuværende niveau.

Mere detaljerede oplysninger og prognoser: https://www.quantfactory.eu/HelsinkiOMXH/ELEAV.he

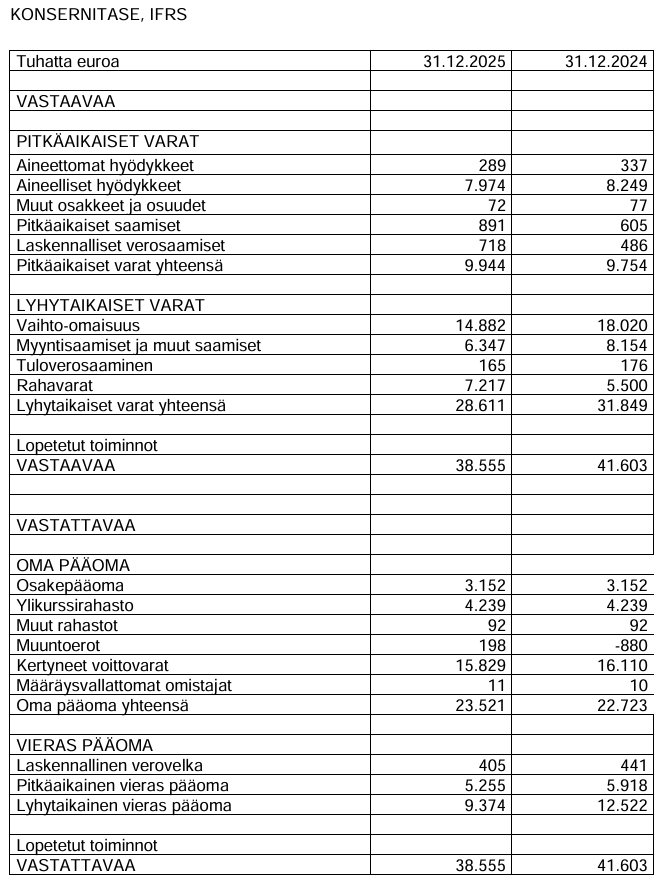

Størstedelen af aktiverne i balancen fra det seneste regnskab er omsætningsaktiver på 28,6 millioner, som sandsynligvis ligger tæt på deres dagsværdi. Der er 7,2 millioner i likvider, hvilket er et ret betydeligt beløb i forhold til markedsværdien. Et pænt udbytte kunne sætte skub i virksomhedens værdiansættelse.

Anlægsaktiverne er hovedsageligt materielle aktiver, så der burde ikke være en større risiko for nedskrivninger i forbindelse med disse.

Efter min smag er der ikke helt ingredienser nok til en investeringsbeslutning. Hvis dette blev kombineret med en forbedring af lønsomheden, kunne Elecster være en meget interessant investering.