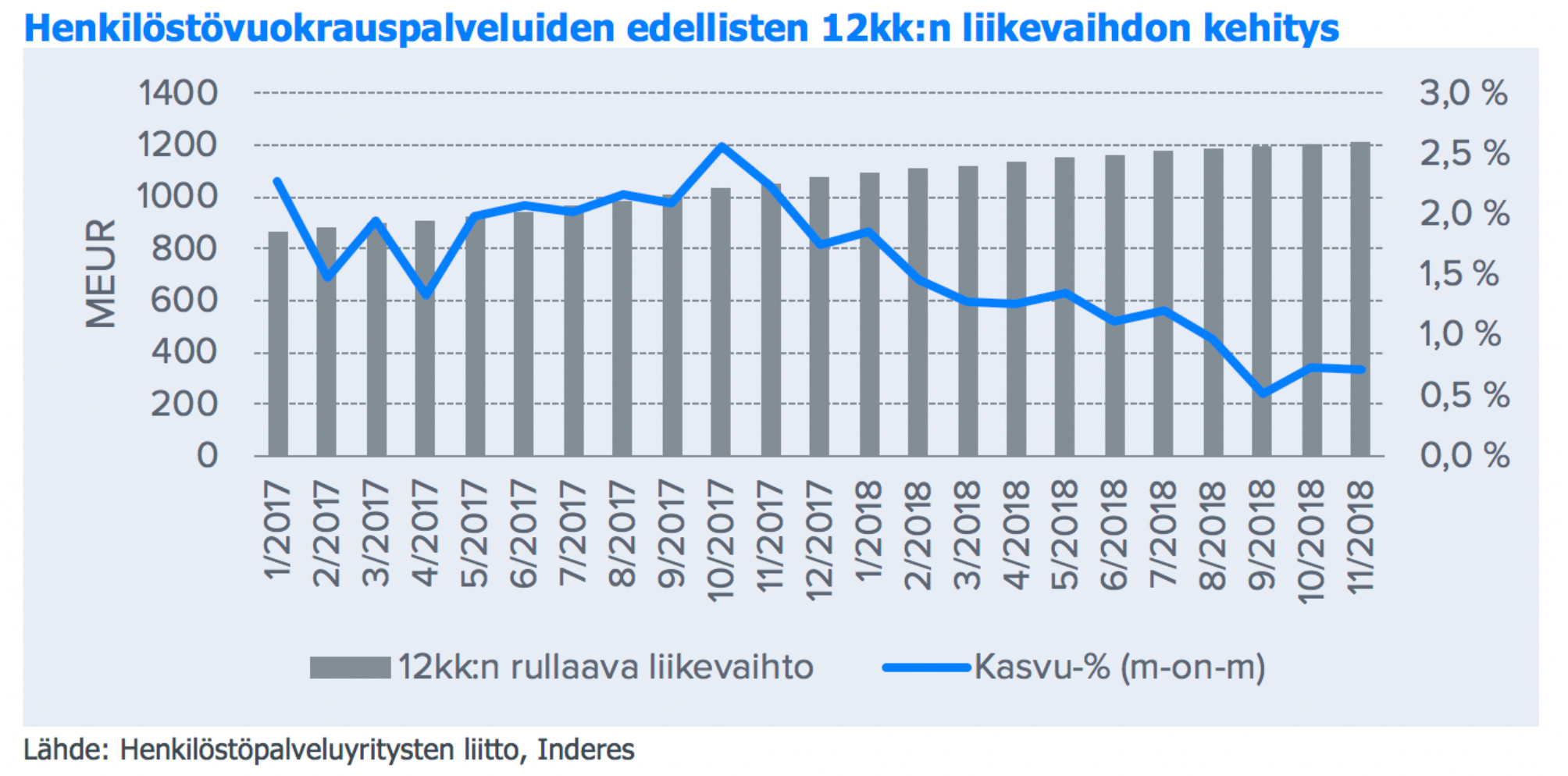

Karo Hämäläinen har en intressant syn på VMP. Vid något tillfälle började jag undra varför man skulle investera i ett företag som är så skuldsatt och har höga räntekostnader. Jag kunde inte undgå tanken att VMP:s notering snarare verkar ha varit tvingande. Å andra sidan, med en lyckad notering får företaget medel att avsevärt minska skulder och räntekostnader. Kanske köper jag från börsen när jag vet åt vilket håll aktiekursen börjar gå.

VMP:s VD Juha Pesola kommer till ROAST imorgon. Du får ställa livefrågor (ju värre desto bättre). Företaget har inte väckt särskilt mycket diskussion och förra hösten skrämde bort investerare från bemanningsföretag om man tittar på aktiekurserna. Företaget har nu drygt 1000 ägare, vilket inte är särskilt många.

Låt oss försöka få fram intressanta vinklar imorgon

{“content”:“Tack Verneri och Inderes. Även om Juha klarade sig relativt lätt från ROAST, var det en bra helhet och gav mer perspektiv på företaget. Och Juhas framträdande, smidigt och kunnigt, stärkte åtminstone min tro på företaget. Av någon anledning hade jag nyligen tittat på Fondias bokslutsinformation och det är skillnad som natt och dag mellan dessa två, bara som ett exempel. När man säger att man ska investera i ett företag med god ledning, så övertygade VMP:s Juha åtminstone mig, oavsett om det är relevant i detta investeringsfall eller inte.”,“target_locale”:“sv”}

{“content”:“Vi lyfter upp tråden, detta flyger verkligen under radarn. Igår tillkännagavs besparingsåtgärder och idag höjde Inderes riktkursen. Min egen åsikt har länge varit spännande och förväntansfull. Ett företag som växer starkt, har en bra marknadsposition och är lönsamt hela tiden, samtidigt som det kan betala ut utdelning. Alla klassiska tecken på värdeökning i aktien och ändå säljer någon fortfarande sina egna bort från portföljen under teckningskursen. Jag tycker absolut att det är värt att komma med, det finns en stor möjlighet att inom några år undra hur i all världen man kunde köpa detta så billigt då.”,“target_locale”:“sv”}

1Q-rapporten kom i morse och efter att ha läst den är jag fortfarande nöjd med företagets prestation och framtidsutsikter. I mina egna beräkningar ser jag en stor uppsida i kursen om tillväxten fortsätter och eftersom de tydligt har för avsikt att hålla kostnaderna nere kommer de sista raderna oundvikligen att visa ökande siffror. Utdelningen kommer säkert att öka från i år och man skulle mycket väl kunna förutsäga att tillväxten kommer att fortsätta årligen. Jag är fortfarande lite förvånad över varför detta företag inte väcker intresse hos andra investerare? Jag har svårt att se att VMP skulle vara i någon form av förlorarposition inom sin bransch, så varför orsakar ett företag som växer lönsamt och betalar en växande utdelning ingen uppståndelse i diskussionerna? Särskilt när priset fortfarande är lågt, nu har vi precis återgått till IPO-priset och företaget har i praktiken uppfyllt sina dåvarande löften.

Monologen fortsätter på fredagen tillkännagavs en stor integration, VMP och Smile slås samman och skapar en aktör med cirka 10% marknadsandel. Arrangemanget verkar rimligt i sina villkor för båda företagen och deras ägare. Båda företagen växer också som oberoende enheter före fusionen och den totala försäljningen kommer att överstiga 300M. Och jag tror att de nya huvudägarnas vilja fortfarande är att bibehålla en god lönsamhet. Vid presskonferensen talades bland annat om en övergång till huvudlistan. Det handlar alltså om lönsam tillväxt, ökad synlighet och nu kan man tala om en betydande aktör inom branschen. Känslan är fortfarande att detta kan bli hur stort som helst och att man fortfarande kan komma med billigt.

Vi VMP-ägare får förresten en fin höstutdelning innan sammanslagningen

Jag försöker komma med, om jag kunde få en liten bit av portföljen till ett rimligt pris. Om Petri uppdaterar aktien i morgon kan det bli ett rejält uppsving igen. På fredagen hann jag inte sätta mig in i företaget tillräckligt väl, så jag tryckte inte på köpknappen.

Vi lyfter fram företaget igen, jag antar att när de väl flyttar till huvudlistan kommer synligheten automatiskt att förbättras, men eftersom det fortfarande är tyst här försöker jag väcka intresse för detta fall.

Jag tittade tillbaka lite, från mitt första inlägg (26.3) har kursen nu stigit med cirka 30% och vi har fått 8c i utdelning utöver det. I höst, om (och när) fusionen godkänns, kommer aktieägarna att få ytterligare 23c i extrautdelning. Så årets utdelningsavkastning kommer att vara cirka 7,5% om ni hoppade på tåget den 26.3. Med nuvarande kurs ger extrautdelningen fortfarande cirka 4,5% avkastning i höst.

Kursökningen har varit ganska bra hittills, men jag tror inte att vi har sett mer än början, företagets framtida värde är enligt min mening mycket större än vad nuvarande kurs indikerar. Det nya företaget kommer att ha knappt 25 miljoner aktier. Kombinerat fastighetsvärde (LKV) > 300 miljoner och om lönsamheten grovt sett skulle bibehållas på nuvarande nivå (EBITA 8%), skulle det grovt sett innebära 1€ EBITDA per aktie. I förhållande till detta är nuvarande kurs på drygt 5€ riktigt billig. Med tanke på nuvarande värdering skulle det framtida värdet kunna ligga någonstans mellan 7-9€, och när man lägger till synergierna, möjliga besparingar och nya möjligheter att öka försäljningen samt den redan nämnda flytten till huvudlistan, sätter jag min egen målkurs till 8€ i slutet av 2020. Så, kära medinvesterare, kom med på tåget, det finns plats i salongsvagnen. Petri kan kommentera om jag är helt fel ute angående framtiden

{“content”:“Under decemberrean fick man den verkligen ganska billigt.\n\nBarometrarna visar att konjunkturen vänder och att recessionen kommer att slå hårt mot detta företag, så jag anser att detta har prissatts in till viss del.\n\nDet finns inte heller någon vallgrav för detta, och dessa bemanningsföretag växer som svampar i regn.\n\nJag har denna i portföljen, och Smilens VD, som tar över, är en av mina fem bästa på finska börsen.\n\nPS. Kan ni byta VMP-namnet till Smile helt någon gång? För mig förknippas VMP fortfarande med Varamiespalvelu (Vikarietjänst), eftersom jag var anställd där för över 10 år sedan, men för Jonne är det något helt annat… Varamiespalvelu låter också ganska trött.”,“target_locale”:“sv”}

Aktien har gått som smör de senaste dagarna för styrelsemedlemmarna, bara VMP på Inderes lista och köpt för knappt 5M. Vad tror de om framtiden, uppåt eller nedåt

Om jag minns rätt så lovades det ett uttalande om det nya företagets mål och annat till hösten, och medan vi väntar på det är det bra att tanka på för 5€, när till och med insiderna ser det som klokt.

Nu kom det första utspelet och bolaget siktar på synergier om totalt 5 MEUR. Detta mål är större än vad vi förväntade oss i våra prognoser, då vi har prognostiserat 1,5 MEUR för nästa år och 3 MEUR för 2021.

Ett andra utspel förväntas senare under året, då strategi och finansiella mål presenteras mer detaljerat.

"Jag är orolig för omnämnandet av minoriteterna som följer med Smile:

“Den centrala risken för en acceptabel värdeökning ser vi bland annat i de minoriteter som följer med Smile, vilka kommer att urholka resultaträkningens nedersta rad. Därför är framväxten av en låg P/E-baserad värdering villkorad av att det operativa resultatet effektivt sipprar ner till resultaträkningens nedersta rad.”

Från Nohos omfattande:

“Värdering av minoritetsägande är mycket svårt, eftersom synligheten för enskilda restaurangers utveckling är mycket svag. Dessutom har NoHo alltid aktieägaravtal som, enligt vår uppfattning, i princip förpliktar minoritetsägarna att arbeta i företaget, och i tvistsituationer möjliggör de ett relativt lågt inlösenpris. Enligt vår uppfattning är minoritetsföretagen i allmänhet kraftigt skuldsatta till moderbolaget. NoHo tar ränta på dessa lån, vilket därmed späder ut det kassaflöde som minoritetsägarna får. På grund av dessa faktorer kan minoriteternas värde inte direkt relateras till deras andel av företagets omsättning.”

Mina frågor:

Är det oklart vilken del av Smiles dotterbolagsresultat som tillhör aktieägarna? Är minoriteternas ägarandel känd?

Är det troligt att dotterbolagen i Smiles fall är skuldsatta till moderbolaget? Vad skulle effekten av detta bli för aktieägaren?

Jag skulle själv tänka att om ett dotterbolag är skuldsatt, så är minoriteten väl skuldsatt till aktieägaren/om dotterbolaget inte är skuldsatt så tillhör en del av dotterbolagets resultat minoriteten? Därmed skulle dotterbolagets skuldsättning vara bättre ur aktieägarens synvinkel? även om det låter konstigt. Naturligtvis vore det bra att ha betalningsförmåga.

Skapar minoritetsägande problem i en situation där VMP:s omsättning skulle minska, t.ex. på grund av en avmattning i makroekonomin, och företaget skulle besluta att reagera på detta, t.ex. genom att minska kostnaderna?

Är minoritetsägarnas andel bort från det “verkliga” operativa kassaflödet? Det vill säga, om avskrivningar av goodwill är en kalkylmässig kostnadspost, skär minoritetsandelarna verkligen t.ex. VMP:s möjligheter till oorganisk tillväxt? "

Även om minoritetsägarnas ägarandelar är kända, är det mycket svårt att uppskatta resultatet för en enskild minoritet och därmed den totala minoritetsbelastningen på VMP:s resultat. Man kan naturligtvis uppskatta storleksordningen, och det bör inte komma några stora överraskningar från den fronten i framtiden.

Enligt min uppfattning har dotterbolagen ingen väsentlig skuld till moderbolaget. Vidare frågor: dotterbolagets skuld är inte detsamma som att minoritetsägarna är skyldiga moderbolaget pengar. Minoriteter betyder i praktiken bara att dotterbolaget Smile har ägt mindre än 100 % och att andra ägare äger resten av aktierna. En del av dotterbolagets resultat “tillhör” minoriteterna, med samma logik som om du äger aktier i ett företag.

Jag ser inte att denna fråga är beroende av dotterbolagets ägarstruktur (dvs. om dotterbolaget har minoritetsägare eller inte). Utmaningen är enligt min mening densamma oavsett ägarstruktur.

Smile har haft en majoritetsandel i alla dotterbolag, vilket i praktiken innebär att det är de som styr i dessa företag. Dessutom är minoritetsägarna inte så betydande att de väsentligt skulle försämra möjligheterna till oorganisk tillväxt.

Jag anser att dessa minoriteter som helhet inte är något egentligt problem och att deras påverkan på helheten är relativt liten. Det är dock bra för investeraren att vara medveten om dem.