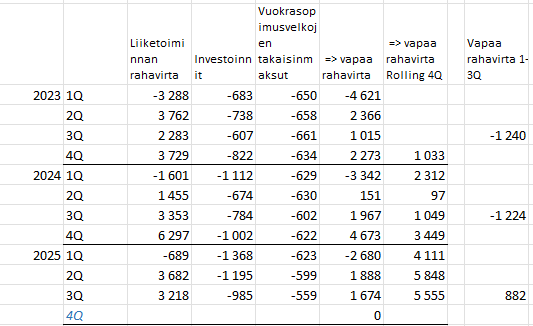

Fritt kassaflöde har i år – förutsatt att det beräknas som Kassaflöde från den löpande verksamheten – investeringar – återbetalningar av leasingavtal – verkligen bara varit 0,9 MEUR. Det är dock betydligt mer än -1,2 MEUR för motsvarande perioder 2023 / 2024.

4Q2023 var 2,3 MEUR, och 4Q2024 hela 4,7 MEUR.

Jag tolkade det som att någon form av kassaflödespumpning har ägt rum under 2025, så jag skulle bli förvånad om något liknande förra året skulle inträffa. Eftersom ganska många företag utför sin pumpning i slutet av året, kanske Eezy också tidigare.

Å andra sidan har “engångsposter” redan ackumulerats i år i samma utsträckning som 2024, det återstår att se om kassaflödet från den löpande verksamheten behöver belastas med dem under 4Q2025… Tja, kanske, vi får se, omsättningsminskningen har fortsatt och första kvartalet är årets bottennotering.

Min egen tolkning, som man kan utläsa från intervjun, är att kovenanterna stramas åt mer än vad situationen förbättras. Säkert har fokus i 1Q2025 kovenantförhandlingarna legat mer på 2025 års kovenanter än 2026, samt uppfattningen att affärsmiljön skulle förbättras under 2H2025 eller liknande. Detta har önskats och förväntats för hela nationalekonomin, redan länge… EDIT: ett tillägg, att både Saksi och Westermark nämner att personalbranschen historiskt sett har varit med i uppgången direkt från början när en uppgång startar.

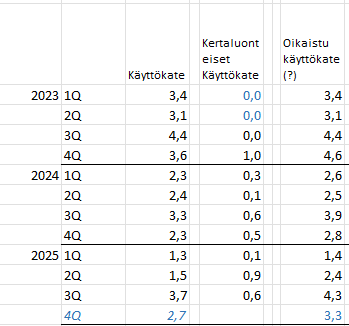

kEUR

MEUR