Kö vid dörren till First North, Digital Workforce meddelade sitt intresse idag.

Tillväxt, återkommande fakturering, programvara, robotik, intelligent automation…

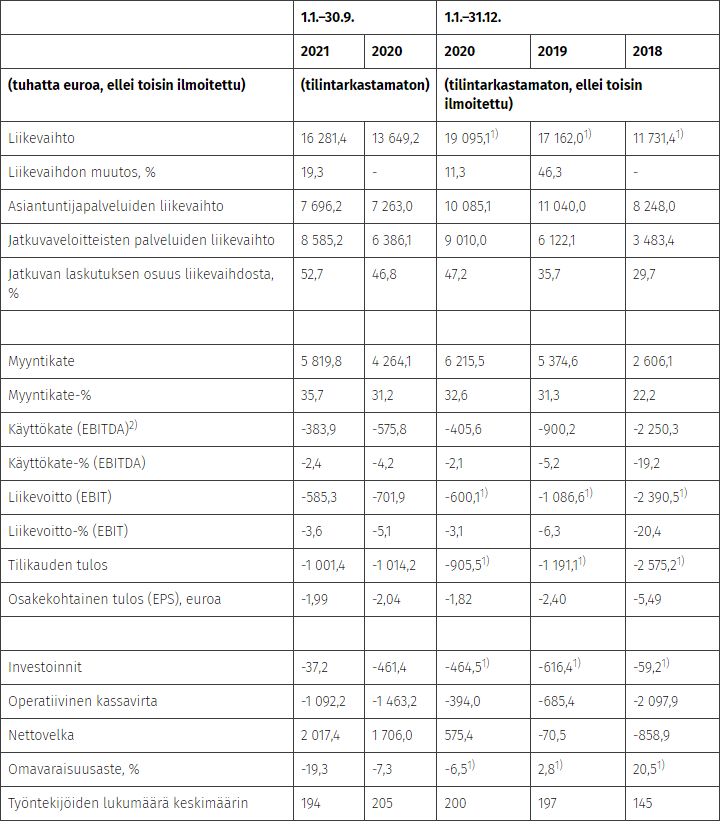

Det görs dock förluster redan på EBITDA-nivå.

Bolaget siktar på 20 MEUR i bruttolikvid och gamla ägare säljer sina aktier. Teckningsförbindelser för knappt 10 MEUR, om värderingen av aktiekapitalet INNAN emissionslikviden är högst 50 MEUR.

Med min matematik går det inte ännu att beräkna bolagets framtida börsvärde med ovanstående information, så ankarinvesterarna har nog mer information om t.ex. emissionens storlek.

LEDANDE TJÄNSTEFÖRETAG INOM INTELLIGENT AUTOMATION

Digital Workforce är ett av världens ledande tjänsteföretag inom programvarurobotik och intelligent automation mätt i både omsättning och antal anställda. Vårt företag erbjuder tjänster till en bred kundbas inom olika branscher. Vi fokuserar enbart på intelligent automation. Vårt ständiga mål är att förtjäna vår ledande position genom att vara den bästa aktören i branschen.

Finansiella mål och utdelningspolicy

Digital Workforces mål är 100 miljoner euro i årlig omsättning vid utgången av år 2026. Av den årliga omsättningstillväxten förväntas cirka 30 miljoner euro komma från Norden och 50 miljoner euro från USA och Storbritannien.

Dessutom är bolagets mål en tydligt positiv justerad EBITDA-marginal[2] vid utgången av år 2026. På längre sikt siktar bolaget på en justerad EBITDA-marginal på över 20 procent, men under perioden 2021–2026 prioriterar bolaget investeringar i tillväxt framför lönsamhet.

Digital Workforce har ingen fastställd utdelningspolicy.

Den planerade börsintroduktionen förväntas bestå av en nyemission på cirka 20 miljoner euro (bruttomedel) samt en aktieförsäljning där vissa av Digital Workforces aktieägare säljer sina aktier. Medlen från nyemissionen är tänkta att användas för att stödja Digital Workforces internationella tillväxtstrategi genom att stärka internationella sälj- och leveransresurser, samt för att finansiera eventuella företagsköp. Dessutom är medlen från nyemissionen tänkta att användas för investeringar relaterade till införandet av ny teknik samt för att säkerställa produktionsresurser och skalbarhet.

Ankarinvesterare, det vill säga vissa fonder förvaltade av enheter ägda av Aktia Bank Abp, Handelsbanken Fonder och vissa fonder förvaltade av SP-Rahastoyhtiö Oy, har under vissa sedvanliga villkor åtagit sig att teckna aktier i börsintroduktionen under förutsättning att bolagets värdering före emissionslikviden är högst 50 miljoner euro. Ankarinvesterarnas åtaganden uppgår till totalt 9,4 miljoner euro.