Jag försökte hitta kommentarer och inlägg om CTT Systems på forumet, men hittade inga. Det rör sig definitivt om ett intressant företag som förtjänar en egen tråd.

CTT System AB i korthet:

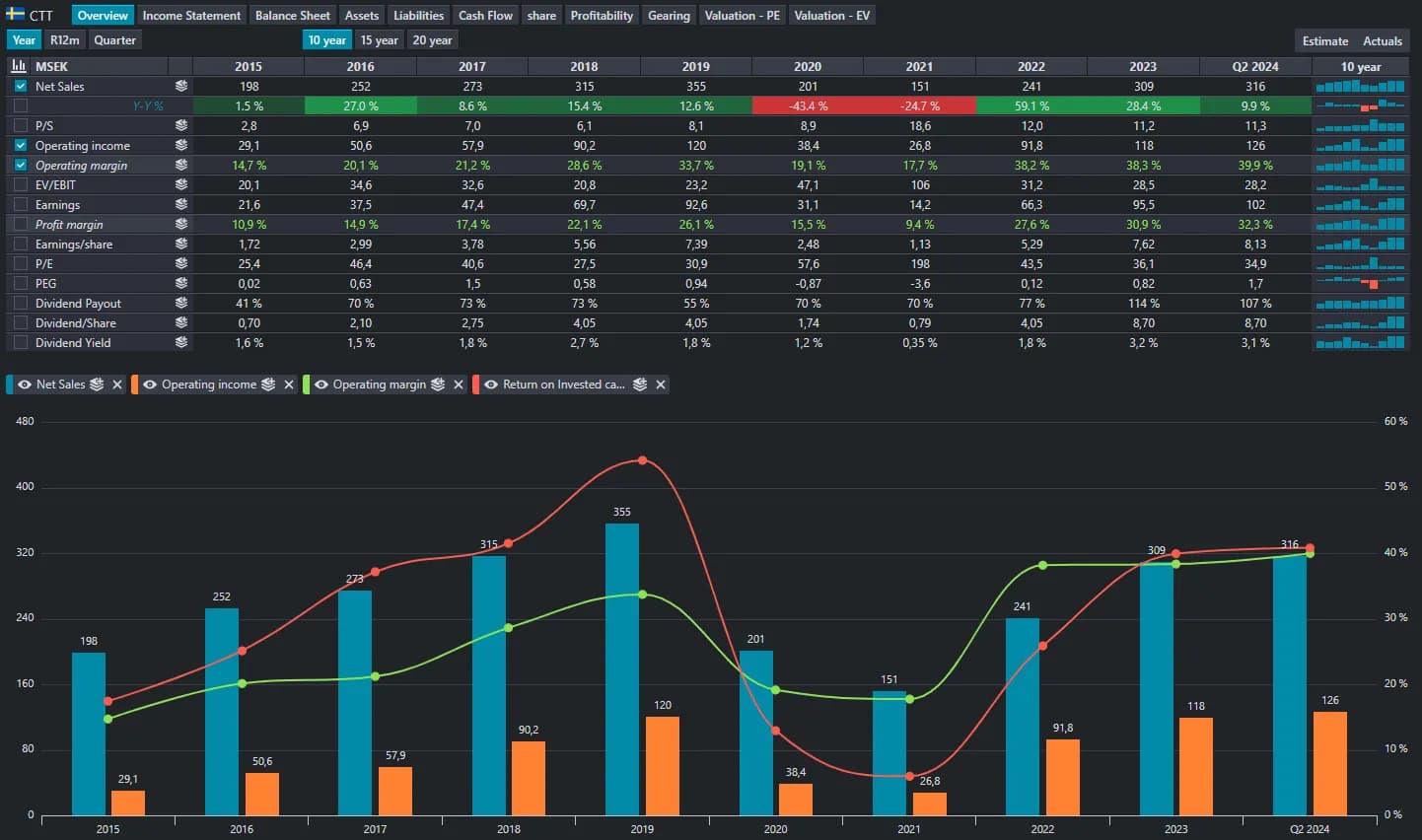

CTT Systems AB (CTT) är en världsledande tillverkare, konstruktör och leverantör av aktiva fukthanteringsprodukter för flygplan, med målet att lösa flygplanens fukthanteringsparadox. CTT:s produkter finns tillgängliga både för linjeinstallation (line-fit) och eftermontering (retrofit) i kommersiella flygplan, såväl som i utrustning för privatjet. Bolagets huvudkontor ligger i Nyköping, Sverige, och hade i slutet av 2023 80 anställda. CTT Systems marknadsvärde är för närvarande 3 583 miljoner svenska kronor (316 miljoner euro), och bolaget har en nettokassaposition. Under 2023 uppgick CTT:s omsättning till 309 miljoner kronor, och bolaget nådde ett rörelseresultat (EBIT) på 118 miljoner kronor, vilket innebär en EBIT-marginal på 38 %.

Historisk ekonomisk utveckling:

CTT upplevde stark ekonomisk tillväxt under åren 2015–2019, men COVID-19-pandemin avbröt denna utveckling. Omsättningen växte imponerande drivet av systemförsäljning och en snabbt expanderande eftermarknadsförsäljning. I takt med att eftermarknadsförsäljningens andel växte förbättrades även CTT:s lönsamhet. Nu är CTT redo att återvända till samma tillväxtspår som före pandemin.

Investeringscase i korthet:

CTT Systems erbjuder en attraktiv investeringsmöjlighet då bolaget är den enda leverantören av luftfuktare till stora widebody-program såsom Airbus A350, Boeing 787 och Boeing 777X. När produktionsvolymerna återhämtar sig och produktionen av 777X startar under 2025, är CTT utmärkt positionerat för ett långt tillväxtspår. Bolagets eftermarknadssegment med höga marginaler och återkommande intäkter fungerar enligt en “razorblade-modell”, vilket garanterar lönsamhet och stabila kassaflöden när den installerade basen expanderar. Bolaget verkar med en kapitallätt affärsmodell och har en stark balansräkning, inklusive en nettokassaposition. CTT erbjuder också ett nedsidesskydd, då det kan väcka intresse som uppköpskandidat bland aktörer inom flygindustrin eller riskkapitalbolag om värderingen sjunker betydligt under dess verkliga värde.

Intressanta egenskaper:

- Monopolistisk affärsnatur

- Attraktiva tillväxtutsikter för år framöver, stödda av ökande produktionsvolymer i centrala flygplansprogram (B787, B777x och A350), ett ökat antal system per flygplan i takt med att penetrationen av olika system ökar, en växande privatjet-verksamhet och en starkt växande eftermarknad

- Mycket hög lönsamhet tack vare attraktiv eftermarknadsförsäljning som följer “rakbladsmodellen”

- Eftermarknadens växande andel, som är av återkommande karaktär, ökar affärsverksamhetens förutsägbarhet på lång sikt

- Kapitallätt affärsmodell – fokus på montering och produktutveckling

- Verksamhet i en industri med höga inträdesbarriärer

- Stark balansräkning – nettokassaposition

- Nedsidesskydd – om CTT:s värdering sjunker betydligt kan det bli ett mycket attraktivt uppköpsmål för antingen en strategisk aktör inom flygindustrin eller ett riskkapitalbolag

- Kompetent och engagerad ledning och personal – Styrelseordföranden äger 13,4 % av bolaget och VD:n äger cirka 0,5 %. Dessutom har CTT en vinstdelningsstiftelse som ger varje heltidsanställd en lika stor del av bolagets ekonomiska framgång årligen.

Jag skrev även en längre analys om CTT. Den hittas här: https://substack.com/home/post/p-148315513?source=queue&autoPlay=false