Jeg spurgte AI Chat, altså kunstig intelligens, om hvad den mener om at investere i Medpace Holdings (How about investing to medpace). Nedenfor er svaret oversat til dansk samt det oprindelige svar på engelsk:

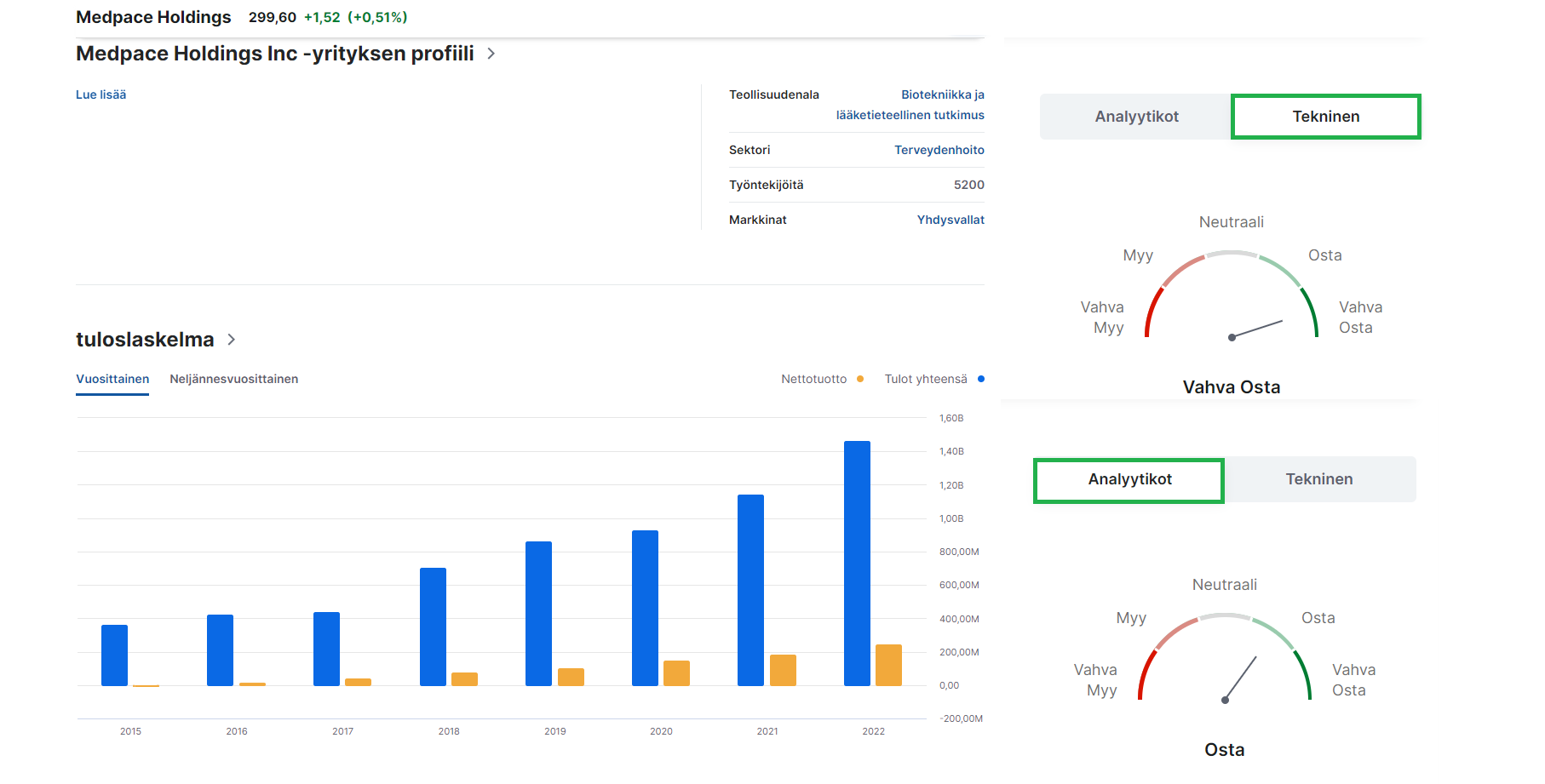

Medpace Holdings, Inc. er en global klinisk forskningsorganisation (CRO), der leverer kliniske udviklingsydelser i fase I-IV til bioteknologi-, medicinal- og industrien for medicinsk udstyr. Virksomheden tilbyder tjenester såsom projektledelse, regulatoriske anliggender, datahåndtering, statistisk analyse og medicinsk skrivning.

At investere i Medpace kan være en god mulighed af flere årsager:

1. Voksende branche: Det globale CRO-marked forventes at opleve betydelig vækst i de kommende år på grund af et stigende antal kliniske forsøg, forsknings- og udviklingsaktiviteter samt outsourcing fra medicinalvirksomheder. Medpace, som er en vigtig spiller på dette marked, står til at drage fordel af denne væksttendens.

2. Stærkt ry og historik: Medpace er kendt for kvalitet og effektivitet i udførelsen af kliniske forsøg. Virksomheden har en stærk historik med succesfuld gennemførelse af studier, overholdelse af tidsplaner og generering af pålidelige data. Dette har vundet kundernes tillid og positionerer Medpace godt i forhold til fremtidige samarbejder.

3. Mangfoldig kundebase: Medpace betjener en bred vifte af kunder, herunder små bioteknologivirksomheder, mellemstore medicinalvirksomheder og store multinationale selskaber. Dens mangfoldige kundebase giver stabilitet og reducerer afhængigheden af en enkelt kunde eller et terapeutisk område.

4. Fokus på terapeutiske nicheområder: Medpace har ekspertise inden for flere terapeutiske nicheområder såsom onkologi, hjerte-kar-sygdomme, infektionssygdomme og neurologi. Ved at fokusere på disse områder kan Medpace udnytte sin viden og erfaring, opnå en konkurrencemæssig fordel og tiltrække kunder, der søger specialiseret ekspertise.

5. Global tilstedeværelse: Medpace har et globalt fodaftryk med aktiviteter i over 45 lande. Dette giver virksomheden adgang til en bred vifte af markeder og mulighed for at drage fordel af regionale vækstmuligheder. Det hjælper også med at mindske geopolitiske risici ved at diversificere den geografiske eksponering.

Som med enhver investering er der dog nogle risici, man bør overveje:

-

Afhængighed af succes i kliniske forsøg: Medpaces omsætning afhænger i høj grad af kundernes succesfulde gennemførelse af kliniske forsøg. Forsinkelser, fejl eller aflysninger af forsøg kan påvirke virksomhedens økonomiske resultater.

-

Regulatoriske risici og compliance-risici: CRO-branchen er underlagt strenge lovkrav, og enhver manglende overholdelse kan føre til sanktioner eller tab af kontrakter. Investorer bør analysere Medpaces evne til effektivt at håndtere regulatoriske risici og compliance-risici.

-

Konkurrencesituationen: CRO-markedet er præget af konkurrence med flere etablerede spillere og nye startups. Medpace konkurrerer med andre store CRO’er samt medicinalvirksomheders egne afdelinger for kontraktforskning. Investorer bør vurdere Medpaces differentieringsstrategi og evne til at modstå konkurrencepres.

-

Makroøkonomiske faktorer: Som enhver global virksomhed kan Medpaces resultater blive påvirket af makroøkonomiske faktorer såsom økonomiske lavkonjunkturer, valutakursudsving og ændringer i sundhedspolitikken. Disse faktorer kan påvirke kundernes forbrug og den generelle efterspørgsel efter CRO-tjenester.

Før du investerer i Medpace eller enhver anden aktie, er det vigtigt at analysere virksomhedens økonomi, historik og branchetendenser grundigt samt udføre en gennemgribende due diligence. Det anbefales også at rådføre sig med en finansiel rådgiver eller mægler for at få personlig investeringsrådgivning baseret på dine økonomiske mål og risikovillighed.

På engelsk:

Medpace Holdings, Inc. is a global clinical research organization (CRO) that provides Phase I-IV clinical development services to the biotechnology, pharmaceutical, and medical device industries. It offers services including project management, regulatory affairs, data management, statistical analysis, and medical writing.

Investing in Medpace may be a good option for several reasons:

-

Growing industry: The global CRO market is expected to witness significant growth in the coming years due to increasing clinical trials, research and development activities, and outsourcing by pharmaceutical companies. Medpace, being a major player in this market, stands to benefit from this growth trend.

-

Strong reputation and track record: Medpace has a reputation for quality and efficiency in executing clinical trials. It has a strong track record of successfully completing studies, meeting timelines, and generating reliable data. This has earned the trust of its clients and positions Medpace well for future collaborations.

-

Diverse client base: Medpace serves a wide range of clients, including small biotechnology companies, mid-sized pharmaceutical companies, and large multinational corporations. Its diverse client base provides stability and reduces dependency on a single client or therapeutic area.

-

Focus on niche therapeutic areas: Medpace has expertise in several niche therapeutic areas, such as oncology, cardiovascular diseases, infectious diseases, and neurology. Focusing on these areas allows Medpace to leverage its knowledge and experience, gaining a competitive advantage and attracting clients looking for specialized expertise.

-

Global presence: Medpace has a global footprint, with operations in over 45 countries. This allows the company to tap into a wide range of markets and benefit from regional growth opportunities. It also helps mitigate geopolitical risks by diversifying its geographic exposure.

However, as with any investment, there are some risks to consider:

-

Dependence on clinical trial success: Medpace’s revenue largely depends on the successful completion of clinical trials by its clients. Delays, failures, or cancellations of trials could impact the company’s financial performance.

-

Regulatory and compliance risks: The CRO industry is subject to stringent regulatory requirements, and any non-compliance can lead to penalties or loss of contracts. Investors should analyze Medpace’s ability to effectively manage regulatory and compliance risks.

-

Competitive landscape: The CRO market is competitive, with several established players and emerging startups. Medpace faces competition from other large CROs, as well as contract research divisions of pharmaceutical companies. Investors should assess Medpace’s differentiation strategy and ability to withstand competitive pressures.

-

Macroeconomic factors: Like any global company, Medpace’s performance can be influenced by macroeconomic factors, such as economic downturns, currency fluctuations, and changes in healthcare policies. These factors can impact client spending and overall demand for CRO services.

Before investing in Medpace or any other stock, it’s important to carefully analyze the company’s financials, track record, industry trends, and conduct thorough due diligence. It’s also advisable to consult with a financial advisor or broker to gain personalized investment advice based on your financial goals and risk tolerance.