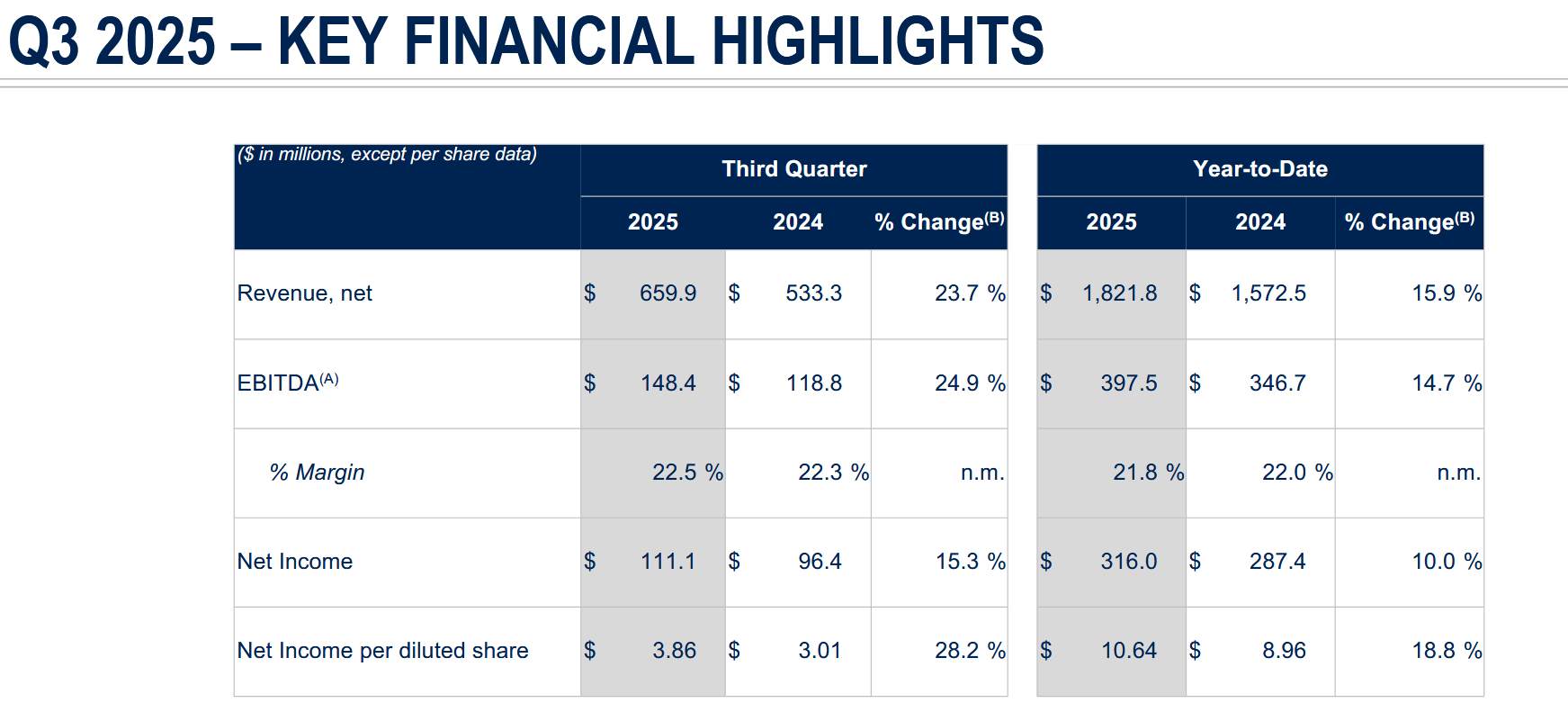

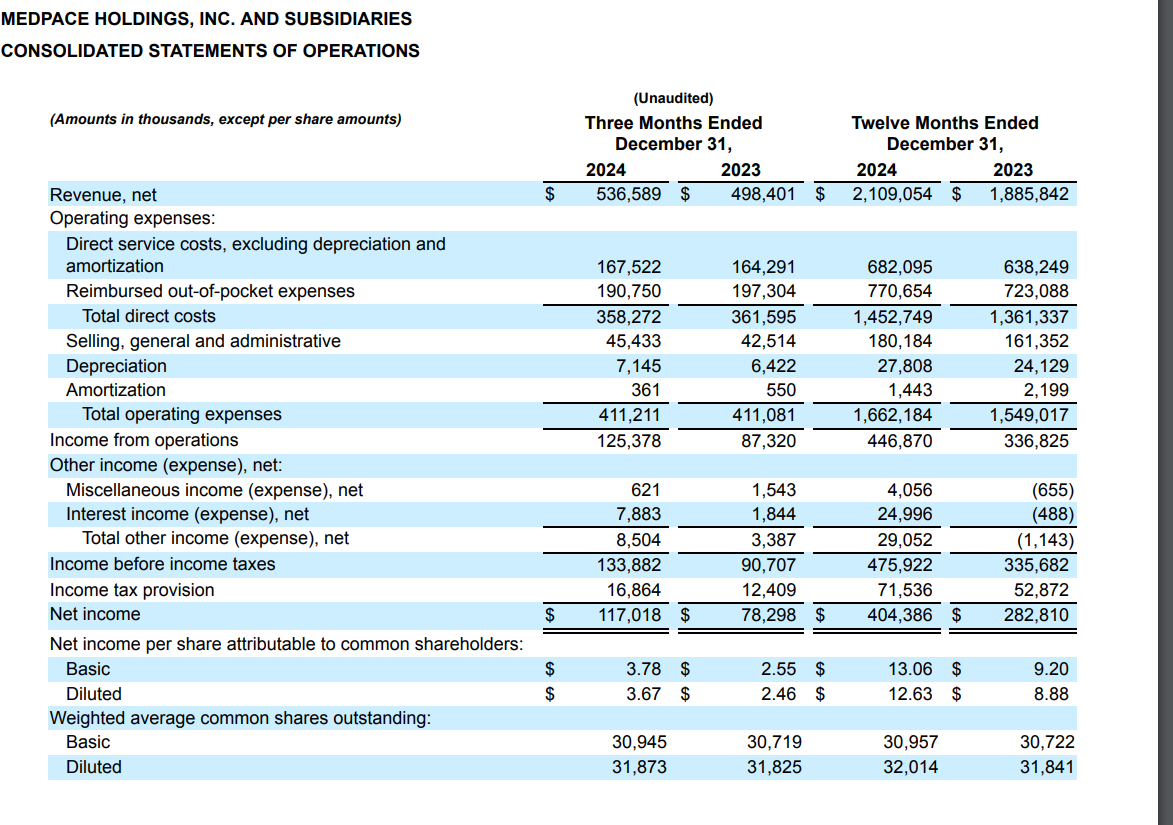

MedPace holdings annoncerede i går sit resultat for 2024. EPS lå markant over analytikernes estimat (3,63 USD mod 3,03 USD i Q4) og for hele året omkring 12,6 USD. Resultatoverskridelsen rapporteres at skyldes virksomhedens fremragende effektivitet med hensyn til medarbejderressourcer samt gunstige valutakurs- og renteindtægter. Antallet af medarbejdere var stort set det samme som i sidste kvartal.

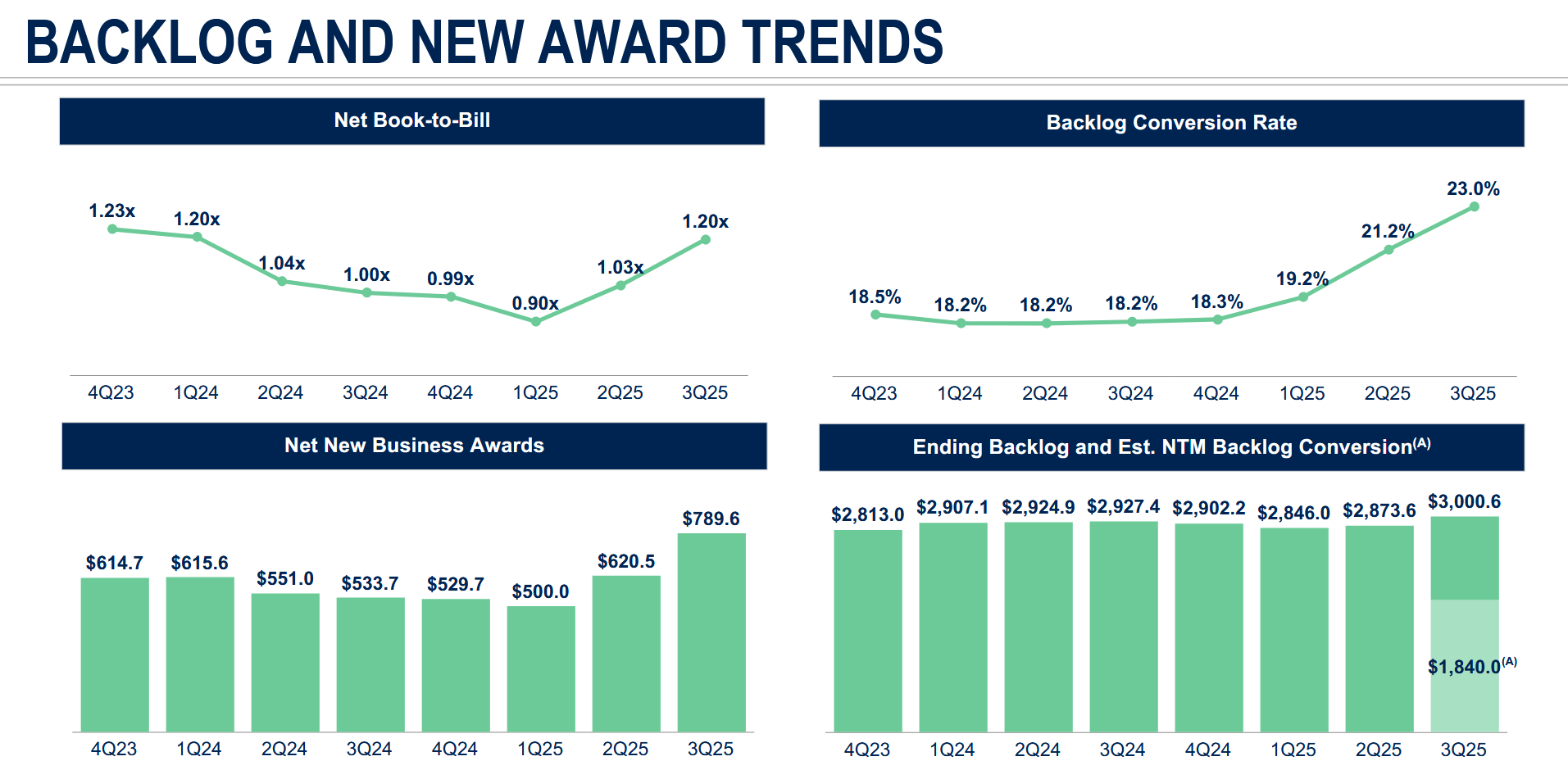

Book-to-Bill var desværre 0,99x (virksomheden sigter efter ca. 1,3 - 1,5 book-to-bill). Book-to-bill angiver altså, hvor meget virksomheden forventer at opnå i omsætning fra fremtidige projekter i forhold til den seneste omsætning, dvs. realiserede projekter. Virksomheden nævnte allerede i Q3-rapporten problemer i branchen, som ifølge virksomhedens egne ord påvirker hele sektoren. Hovedårsagen hertil siges at være et rekordstort antal afsluttede lægemiddeludviklingsprojekter på grund af manglende finansiering. Virksomheden forventer selv, at book-to-bill-forholdet vil stige til omkring 1,15 inden midten af 2025, hvilket forudser en genopretning af markedet. Baseret på indtjeningsopkaldet er virksomhedens kunder lige så tilfredse med den service, de modtager, som tidligere, men markedets svaghed lægger pres på virksomhedens historisk gode marginer.

Næste år forventer virksomheden dog næsten nulvækst i omsætningen, og resultatet forventes også at forblive uændret.

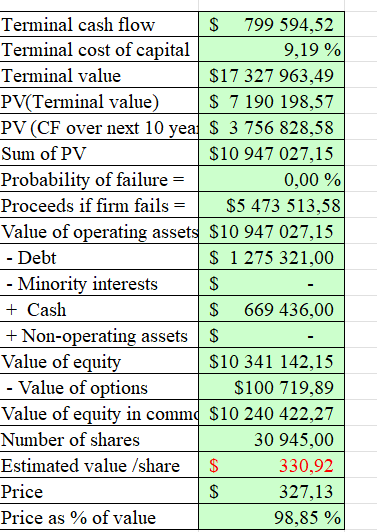

Aktien er i dag faldet med ca. 8%. Jeg forsøgte for sjov at lave en DCF-beregning for virksomheden, hvor den opnår den øvre ende af sin egen prognose, vender tilbage til en omsætningsvækst på 15% for de kommende år og opnår den nuværende amerikanske 10-årige statsrente i 2034. DCF-modellen har udelukkende anvendt materialer og modeller fra Aswath Damodaran. Jeg solgte selv mine aktier i virksomheden i forbindelse med Q3-resultatet og afventer en mulig forbedring af book-to-bill i slutningen af året. Historisk set har virksomhedens præstation været ekstremt stærk, og branchen understøttes af sundhedssektorens megatrend samt den stigende outsourcing af lægemiddeludvikling.