Priset blev 16,00 euro

6 gillningar

- I allmänhetens erbjudande allokeras 125 116 Erbjudna Aktier. De åtaganden som gjorts i allmänhetens erbjudande godkänns helt upp till 40 Erbjudna Aktier och om teckningsåtagandet översteg minimiteckningsmängden på 50 Erbjudna Aktier, i pro rata-förhållande till de gjorda teckningarna, vilket innebär cirka 45,3 procent av åtagandena för den del som

18 gillningar

Intressant företag och investeringsobjekt. Känslan är att folk lätt köper överprissatt förvaringsutrymme för tillfällig användning i ett par månader, men för många dyker det sedan upp ett par variabler i livet, ett par månader sträcker sig till ett halvt år och för en del blir arrangemanget permanent. Om verksamheten är automatiserad kan uthyrning av tillfälliga förvaringsutrymmen vara en riktigt bra affär.

Tidigare undvek jag detta, eftersom det som olistat inte intresserade mig och jag upplevde affärer gjorda via Privanet som svåra. Nu kommer jag förmodligen att undvika det i åtminstone några kvartal efter noteringen, eftersom jag vill se åtminstone några resultatrapporter som ett publikt noterat bolag. Men med tanke på slutet av 2026 och början av 2027 är det ett mycket intressant bolag och ett välkommet tillskott till börsen.

5 gillningar

Noteringen gick inte helt perfekt, om du frågar mig. Jag följer med intresse morgondagen och hur kursen utvecklas när de gamla småaktieägarna lägger ut aktier till försäljning. Åtminstone får de goda vinster. För stabilisering (frivillig) har cirka 380 000 aktier reserverats, och av dessa gamla aktier, köpta via Invesdor/Innovestor för 5-7€, finns cirka 680 000. Som gammal aktieägare skulle jag sälja mina aktier direkt vid öppningen och inkassera vinsterna från årens innehav.

Jag deltog inte i emissionen, eftersom jag sparade pengarna till Postis notering.

8 gillningar

Jag skulle inte nödvändigtvis säga att det inte gick bra. Det dög inte för småspararna, men utländska storinvesterare köpte det istället. Det kommer att finnas färre aktier i omlopp imorgon, eftersom institutionerna får sina aktier först nästa vecka.

Det kommer att finnas ett fullt antal aktier i omlopp imorgon och institutionerna kan också sälja sina aktier från och med morgonen. Det är värt att komma ihåg T+2 i aktiehandel.

Den allmänna försäljningen gick helt åt skogen och dess volym minskades till mindre än hälften av den ursprungliga mängden. Detta fick den allmänna försäljningen att se övertecknad ut, när cirka 140 000 aktier flyttades till institutionssidan.

I institutionsemissionen fanns teckningsåtaganden från ankarinvesterare upp till 20 miljoner euro till den övre delen av emissionsintervallet. Priset fick sänkas med en euro för att få ihop ytterligare 20 miljoner.

12 gillningar

Håller med. Jag har lite svårt att se att småsparare skulle ha någon unik insikt i det här bolaget jämfört med institutionella investerare. Min gissning (obs. ren spekulation) är att åsiktsskillnaden, om en sådan finns, särskilt handlar om affärsverksamhetens kvalitet och förståelsen för företagets konkurrensfördel, vilket sedan återspeglas i en acceptabel prisnivå. Jag säger inte att CV skulle vara immun mot konkurrens, absolut inte, men en stor aktör har ändå skalfördelar. Jag låter IPO-dammet lägga sig i lugn och ro och ser om jag flyttar till köpsidan.

1 gillning

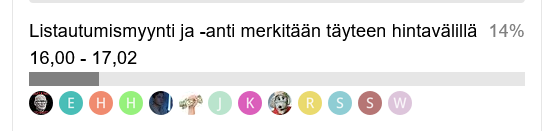

Här är gårdagens röstningsresultat för de kunniga:

14% av väljarna gissade rätt när priset landade på 16,00 euro.

Stort grattis till alla Kunniga! ![]()

8 gillningar

Anledningen till åsiktsskillnaden kan vara att en vanlig finländare anser detta vara en dyr fastighetsinvestering, medan en utländsk storinvesterare vet vilka värderingar dessa rör sig med utomlands.

4 gillningar

De inser inte att en stor del av resultatet är fastigheternas “värdeökning”, som värderas enligt lagerverksamheten. Naturligtvis ger uthyrning av några kvadratmeter en enorm kvadratmeteravkastning jämfört med traditionell uthyrning.

2 gillningar

Blev det nu så att amatörerna kastades av vagnen och nästa vecka stiger vi då?

2 gillningar

Nej. Det visade sig att även de sista kloka hoppade av det sjunkande skeppet. En ganska tam startdag. Det är ett dåligt omen,

8 gillningar

Använder inte Cityvarasto SEB:s stabiliseringsarrangemang nu i samband med noteringen… Svårt att säga hur mycket det påverkar, men man skulle kunna tänka sig att det drar kursen just mot noteringspriset, som hände i slutet av den första börsdagen (jämfört med att kursen redan var 4% på minus).

4 gillningar

Det har inte riktigt gått upp för mig ännu varför detta är eller skulle vara ett företag värt 125 miljoner euro?

Jag får stå vid sidan om och följa saken en stund.

4 gillningar

Här har det diskuterats ganska mycket om balansvärden och deras förändringar, avkastningsförväntningar för små lager samt många olika saker inkl. kassaflöde efter investeringar. Om jag förenklar mitt eget tänkande, varför jag fortfarande inte säljer aktierna (även om jag har varit investerare i företaget länge och följt utvecklingen sedan crowdfunding), så ser jag Cityvarasto på följande sätt:

-

Skalfördelar och varumärke - någon sa att man själv kan hyra ut ett lager med god avkastning. Utmärkt! Jag har också fastighetsverksamhet som, beräknat utan eget arbete, ger god avkastning, men med hänsyn till eget arbete är skalningspotentialen usel. Cityvarasto har ett bra varumärke och långvariga kunder samt en bevisad förmåga att fylla nya objekt. Det finns ingen anledning att anta att försäljningen inte skulle fungera i framtiden - beläggningsgraden är på rätt nivå även i alla nya fastigheter, så affärsmodellen fungerar, har skalats upp och kommer att fortsätta skalas upp. Inträdet på marknaden har visat sig vara överraskande svårt och nya konkurrenter har redan gått i konkurs, men Cityvarasto fortsätter att blomstra med förbättrad relativ lönsamhet.

-

Kassaflödets förmåga att generera vinst före nya investeringar och finansieringskostnader (investeringarna kommer naturligtvis att generera mer bra i framtiden - och om investeringstakten skulle saktas ner, skulle kassaflödet stanna hos ägarna). Rörelseresultatet (EBITDA) för H1/25 var 5,5 M€. Fastighetsförvärv 2,0 M€ och övriga investeringar 2,2 M€. Om vi antar att cirka 1 M€ av övriga investeringar är ett kontinuerligt behov (underhållsinvesteringar), var det operativa kassaflödet inklusive underhållsinvesteringar 4,5 M€. Skalat för hela året är det för närvarande 9 M€ (och med ledningens kommentarer, till och med 10 M€ i år) och tillväxten har hittills varit tiotals procent per år. Jag är själv säker på att ledningens löften, åtminstone för nästa år, är ganska solida, så låt oss säga att 11-12 M€ för nästa år är ett helt giltigt antagande och tillväxten kommer att fortsätta även därefter.

-

Värdering - detta är onekligen just nu på en stram nivå beroende på hur man ser på Cityvarasto som investeringsobjekt. Efter aktieemissionen är nettoskulden cirka 25 M€ och marknadsvärdet 128 M€, det vill säga ett skuldfritt värde på drygt 150 M€. EV/FCF är därmed över tio även med 2026 års siffror (operativt FCF korrigerat i mina beräkningar på det sätt jag beskrev ovan). Är detta då en hög nivå för ett fastighetsbolag? Om man jämför med bostadsfastigheter, så ligger det lätt på 20x, vilket skulle innebära betydande tillväxtpotential i värdet. Om man däremot jämför med tjänsteföretag, borde multipeln vara 5x. Jag anser att den nuvarande nivån är ganska nära ett rimligt värde (fair value) för Cityvarasto (EV/FCF skulle för min del gärna få vara ännu närmare tio, så jag kunde köpa mer). I vilket fall som helst säljer jag inte ett kvalitetsbolag som har en av de längsta tillväxtperioderna bland noterade bolag bakom sig och vars prestanda inte visar några tecken på att mattas av.

15 gillningar

På Wendover-kanalen en video om lagerbranschen i USA. Där finns det exceptionellt många lager på grund av en ganska materialistisk konsumtionskultur. Branschen har vuxit länge men det finns också mycket konkurrens och inträdesbarriären är lägre än för nästan alla andra typer av fastigheter; nästan vilken tomt som helst duger och byggnaderna är enkla och billiga att bygga.

Vanligtvis är hyran för lagerutrymme till en början mycket billig för att locka kunden, och hyran höjs sedan regelbundet i hopp om att kunden inte orkar besvära sig med att flytta.

Längd 19 min.

5 gillningar

Till den tysta tråden, tredje kvartalets resultat: Cityvarasto Oyj:s delårsrapport 1.1.-30.9.2025: Stark tillväxt och notering på First North-marknadsplatsen - Inderes

Det första kvartalsresultatet var ingen besvikelse, förhoppningsvis bibehålls den goda utvecklingen även framöver. Analytikerbevakning skulle verkligen vara ett bra tillskott för ett sådant här bolag. Värt att notera är att enligt VD:n har båda verksamhetssegmenten haft en positiv utveckling jämfört med föregående år.

8 gillningar

Finsk inspelning:

Sammanfattning och Q&A:

6 gillningar

Här kommer en positiv vinstvarning

9 gillningar

Det är så här börslivet ska börja ![]()

Det ska bli intressant att se vilken tillväxt bolaget siktar på i år, då målet är en årlig tillväxt på 12 % fram till slutet av 2029. Ja-Ki Muutto bidrar oorganiskt med cirka 1,0 MEUR (3,7 %) och utvecklingen för tilläggstjänster var även i övrigt stark under förra året. En god utveckling skapar förstås starkare jämförelseperioder. Den uthyrningsbara ytan för minilager hade ökat med 10 % under Q3 jämfört med slutet av 2024, och för hela fastighetsportföljen med 5 %.

11 gillningar