I samband med flytt eller liknande kan det förstås uppstå ett verkligt och tillfälligt behov av förvaring. Jag tror att den största anledningen till dessa förråds popularitet är att det är psykiskt mycket, mycket svårt att göra sig av med saker.

Personligen, om något hamnar i källarförrådet, skulle man kunna göra sig av med det omedelbart, med undantag för säsongsbetonade saker som vinterkläder etc.

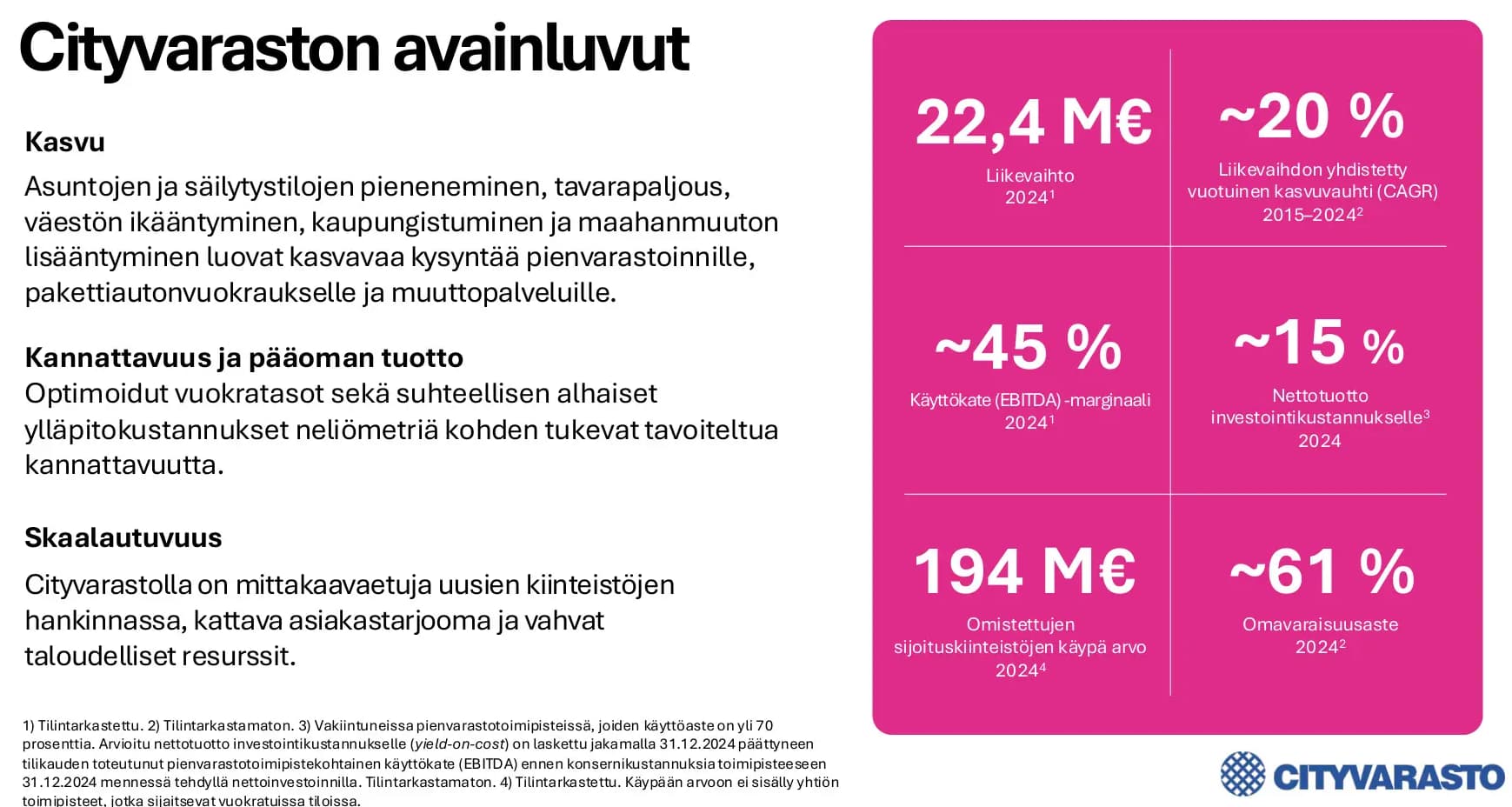

Cityvarasto är ett intressant företag och det finns bevisligen många betalande kunder. Enligt företagspresentationen ligger kundupplevelsen verkligen flera steg före konkurrenterna; på nätet gör kunden allt som självbetjäning, man behöver inte ringa uthyrningsfirman och komma överens om nyckelöverlämning med en person vid en viss tidpunkt eller skriva under papper från ett förråd eller en skåpbil. Enkelt, men inte det billigaste alternativet. Numera vill många inte eller vågar ens ringa någon okänd, för dem är detta det enklaste alternativet. Ur mitt perspektiv är månadshyran ganska dyr, jag skulle inte unna mig att använda det annat än i nödfall. Å andra sidan, om en kund tjänar t.ex. 5000 e/månad, spelar 70-100 euro per månad någon roll om man vill hålla sin bostad städad.

På minussidan med aktieemissionen finns de enorma värdeökningarna i balansräkningen och det höga noteringspriset. Om priset hade varit 9,80 e per aktie, skulle det vara lättare att motivera deltagande i emissionen för sig själv. Å andra sidan är det nuvarande noteringspriset t.ex. OK för Odin Kiinteistö-fonden som ankarinvesterare. Om detta säljs vidare till en kapitalförvaltare om 5 år och företaget då är 50% större än nu i omsättning, finns det också utrymme för uppgång i aktiekursen. Jag kan inte säga om jag kommer att delta, man kan mata in olika gissningar om framtiden i Excel och motivera både ja- och nej-svar. Om det kommer hype på fastighetsmarknaden igen under de närmaste åren, kommer det sannolikt också att synas i Cityvarastos aktiekurs, liksom i Hoivatilo förr i tiden.

Mycket bra diskussion här, och kul att vi får en ny börsnotering! Jag kom dock fram till, baserat på en ytlig granskning, att det inte finns något behov av en djupare granskning nu. Som affärsverksamhet blir jag inte riktigt entusiastisk över detta, då jag föredrar kvalitetsbolag, och jag har svårt att tro att i en sådan här verksamhet, där man – krass realitet – hyr ut förråd för folks prylar, kan någon ha särskilt hållbara konkurrensfördelar. Som en ren fastighetsinvestering skulle jag kunna vara intresserad, men den kraftiga värdeökningen av fastigheternas bokförda värden samtidigt som fastighetsvärdena annars i landet har sjunkit, väcker för många tvivel hos mig. Vi önskar företaget all lycka och kommer med intresse att följa hur börsresan tar fart.

Jag skulle av många skäl ha varit intresserad av att delta. Problemet är att utländska motsvarigheter nu är billigare och portföljens Finland-vikt är redan för hög (35%). Så jag köper utländska motsvarigheter om inte värderingen sjunker rejält efter noteringen.

”Man säljer till oss en minilagerverksamhet med ett marknadsvärde på 135 miljoner euro, vars omsättning är klart över 20 miljoner. Nettoskulden före emissionen på 15 miljoner är 45 miljoner för kiosken. De gamla ägarna säljer för 25 miljoner. Det luktar dyrt.”

Äntligen hann jag läsa igenom dessa. Det är intressant att ungefär hälften av bolagets uthyrningsbara yta, istället för småförråd, består av “mångsidiga kontorslokaler”, vars verksamhetslogik och omvandlingstakt till småförråd förblev oklara för mig.

Bolagets kostnader är till stor del fasta oavsett användning, så en betydande minskning av beläggningsgraden skulle sannolikt leda till att lånekovenanter brister. Om jag förstod rätt, kommer den huvudsakliga värdeskapande mekanismen i framtiden att vara företagsköp, där onoterade bolag köps under de egna aktiemultiplarna, gamla ägare förbinds till samarbete och logotyperna på förvärvsobjektet byts ut mot nya. Alltså en förvärvsstrategi känd från Aallon Group.

Den organiska tillväxten de närmaste åren verkar ganska svag och bolagets ledning indikerar att de är försiktiga ägare. Kassaflödet från verksamheten är nästan obefintligt, så värderingen är uppenbarligen för hög. Verkar vara en klassisk “hesulimörnijä” (Helsingfors-smygare), vars kurs korrigerar nedåt efter noteringen. Om några år kan det bli ett ganska intressant fall, när kursen först har fått den röda prislappen som är bekant från butikerna.

När Cityvarasto nu har gått över från FAS-redovisning till IFRS-bokföring, blir vi av med de fiktiva “Excel-resultaten”. Företaget har förstås också gjort riktiga vinster, eftersom VD:n säger att företaget under 10 år har betalat en årligen stigande utdelning, alltså en sorts utdelningsaristokrat. Den finansieringspott som kommer med noteringen är avsedd att användas för investeringar, uppenbarligen främst för företagsförvärv, så den stigande trenden för utdelningsbetalningar kan brytas. Men en liten utdelning kommer förmodligen ändå årligen. Eftersom uthyrningen av lagerlokaler sköts med hyresgästens telefonknappar, finns det också skalbarhet i denna lätta affärsmodell. Om noteringspriset sedan är dyrt, rimligt eller förmånligt är svårare att bedöma. Men lagerbranschen i sig är en stabil bransch som inte påverkas särskilt mycket av ekonomiska upp- eller nedgångar. I städernas nybyggnation har trenden i flera år varit att man bygger mycket sparsamt med förrådsutrymmen i husen, vilket naturligtvis ökar behovet av att hyra externa lagerlokaler. Jag ska försöka få en liten post från emissionen, och senare eventuellt mer från börsen, om priset håller sig på en realistisk nivå. När bastuföretaget Harvia noterades, ansågs noteringspriset på cirka 5 euro i vissa diskussioner vara “överprissatt” och dyrt. Sedan dess, inom ett par år, var företagets kurs uppe i cirka 50 euro, så visst händer det att aktiekurser rör sig uppåt även i så kallade tråkiga branscher. Tiden får utvisa hur det går för Cityvarasto.

Jag fick snarare intrycket av företagets material att värde skapas även i framtiden huvudsakligen genom att köpa de billigaste kvadratmetrarna i staden, vilka efter renovering kan hyras ut till ett betydligt högre kvadratmeterpris tack vare en välplanerad kundupplevelse (självbetjäning etc.), varumärke och dynamisk prissättning. I de bästa objekten har detta recept resulterat i en nettoavkastning på 20 % av investeringskostnaden. I genomsnittliga objekt (över 70 % beläggningsgrad) har man å andra sidan uppnått 15 % i nettoavkastning.

I jakten på dessa högre kvadratmeterhyror och avkastningar skulle även fastigheter som hyrts ut som affärslokaler enligt företaget snarare konverteras till småförråd. Företagsförvärv kommer naturligtvis dessutom.

Håller med om värderingen, det är dyrt baserat på kassaflöde/resultat, vilket inte lämnar utrymme för misslyckanden eller avstannad tillväxt. Jag tycker att det är helt onödigt att ens fundera på fastigheternas marknadsvärden i det här fallet. Förmodligen är de bästa fastigheterna/lägena redan upptagna och endast svagare avkastningar återstår. Dessutom borde konkurrensen bara hårdna om det verkligen är möjligt att uppnå sådana avkastningar i småförrådsbranschen även i fortsättningen.

Jag hade Cityvarasto-aktier i 10 år och det här är ett typiskt fastighetsbolag, fastigheternas värdeökning går till resultatet, utdelningar betalas ut lite eftersom mängden konkret pengar är mycket mindre.

Jag sålde sedan de få aktierna i maj och aktien värderades till 7,3 euro i två olika företag. Så ni kan räkna ut hur mycket noteringspremie det blev, om dessa företag hade beräknat Cityvarastos verksamhetsvärde till 7,3 euro. Jag ångrar lite att jag inte väntade längre än tio år (2015 talades det faktiskt om en notering )

EDIT Jag korrigerade priset, skrev ursprungligen 3,7 när det skulle vara 7,3

Jag har också en minimalt liten post köpt från Invesdors plattform för 10 år sedan. Min fasta avsikt var att mångfaldiga antalet från börsintroduktionen, men när jag nyss försökte teckna mig i Nordea, så var teckningsknapparna för allmänhetserb

Äh, jag skrev 3,7 när jag skulle skriva 7,3. Ja, den kostade en femma för 10 år sedan. Det där erbjudandet på 7,25 fick jag från två företag som köper onoterade aktier. När båda var redo att betala samma, så frågade jag efter ett tilläggserbjudande, den ena gick inte med på att betala mer, den andra betalade 7,3. Inställningen var ganska motvillig.

Tack, Ok. Nu gick teckningsåtagandet igenom när jag bytte till ett annat AO-konto. Igår kväll försökte jag av misstag teckna på ett konto där det inte fanns tillräckligt med kontanter för att betala teckningsåtagandet.

Teckningstiden för allmänhetserbjudandet avslutades igår och institutionella erbjudandet avslutas tidigast idag. Storleken på allmänhetserbjudandet var ganska blygsam, cirka 4 miljoner euro, men trots det avbröts erbjudandet inte redan på måndagen. Baserat på detta kan man anta att det inte skedde någon vild rusning i allmänhetserbjudandet.

Erbjudandepriset och resultatet av noteringen bestäms dock av institutionella investerare, för vilka teckningstiden avslutas senast imorgon, men eventuellt redan idag.

Nu är det ett utmärkt tillfälle att starta en omröstning om resultatet av noteringen och erbjudandet. Resultatet intresserar säkert många, oavsett om man deltog i erbjudandet eller inte.

Slutresultatet av noteringen och erbjudandet

Noteringen och erbjudandet tecknas fullt ut inom prisintervallet 16,00 - 17,02

Noteringen och erbjudandet tecknas fullt ut inom prisintervallet 14,89 - 15,99

Noteringen och erbjudandet blir undertecknat, men noteringen genomförs

Det lönar sig inte att jubla åt ena eller andra hållet nu, innan de slutgiltiga resultaten och handeln börjar. Om en vecka eller två kommer vi att vara mycket klokare om hur väl emissionen till slut togs emot av institutionerna. Från pressmeddelandet kunde man föreställa sig att emissionspriset var över den nedre gränsen, men jag skulle inte garantera det ännu.