P/B- och P/NAV-nyckeltalen har blivit ganska dåliga metoder för att bestämma ett företags värderingsnivå när det gäller fastighetsinvesteringsbolag, om man inte tittar lite närmare bakom siffrorna. Värderingen av fastigheter till “verkligt värde” är som en linje dragen i vatten, vars användbarhet senast bevisades i fallet med bostads- och andra fastighetsfonder.

Från Cityvarastos antimaterial får man inte ut så mycket om hur deras angivna verkliga värde bildas. Där finns visserligen värderarens “värderingsutlåtande” https://sijoittajat.cityvarasto.fi/files/documents/Cityvarasto%20-%20Portfolio%20Valuation%20Report,%20JLL%20-%2030-Jun-25%20-%20Finnish.pdf vars största bidrag torde vara detta:

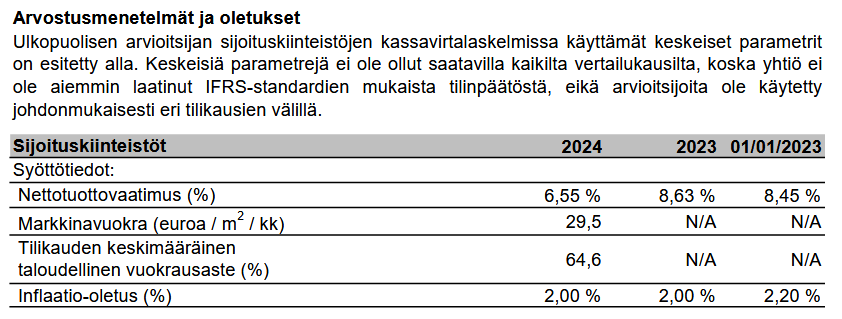

Knappast några motiveringar för hur den uppskattade värderingen har uppnåtts finns i rapporten, men i Cityvarastos bokslut för 2024 finns lite mer information:

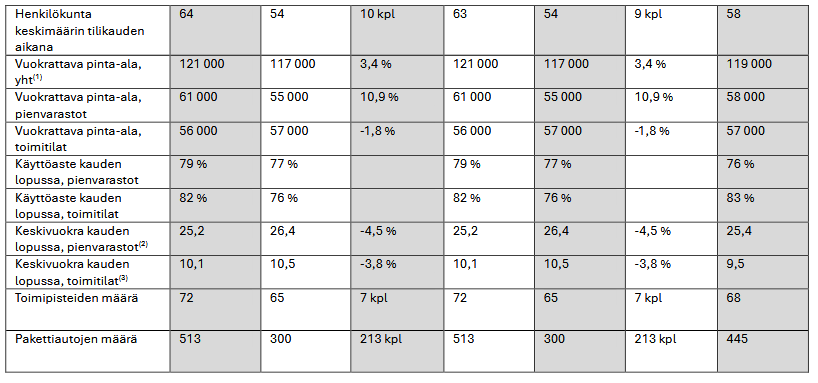

Jag vet inte vilka svampar författarna till den rapporten har ätit, men det första jag lägger märke till är marknadshyran och även den ekonomiska uthyrningsgraden. Cityvarastos hyresintäkter H1/25 såg ut så här:

Beräknat från dessa siffror var den realiserade hyresintäkten/m2 13,2 euro och med 100% beläggningsgrad skulle siffran ha varit ca 16,5 euro/m2. Omräknat till årsbasis är fastigheternas bruttohyresintäkt för balansvärdena tydligt under 10% före några kostnader. Nettohyresintäkten är inte lätt att beräkna från tillgänglig information, men jag skulle uppskatta att den ligger i storleksordningen 5-6%.

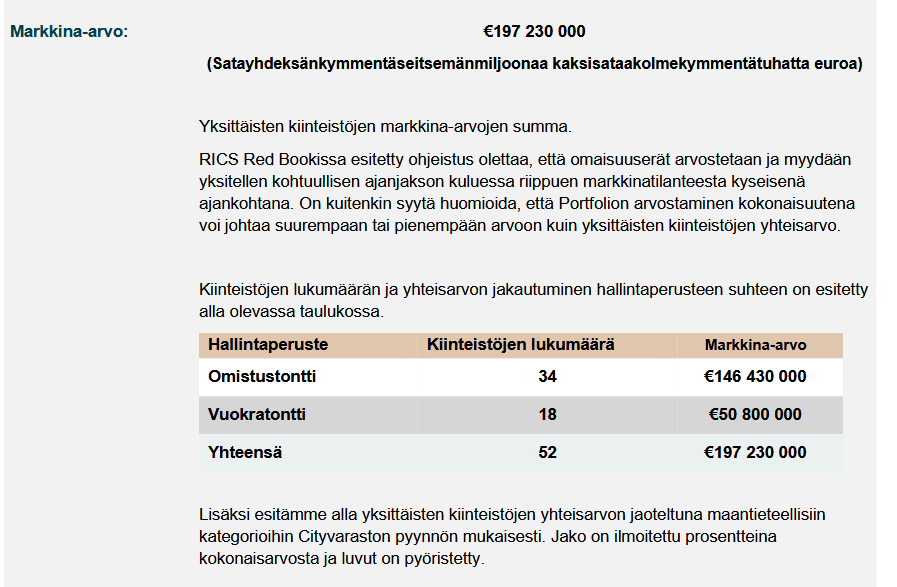

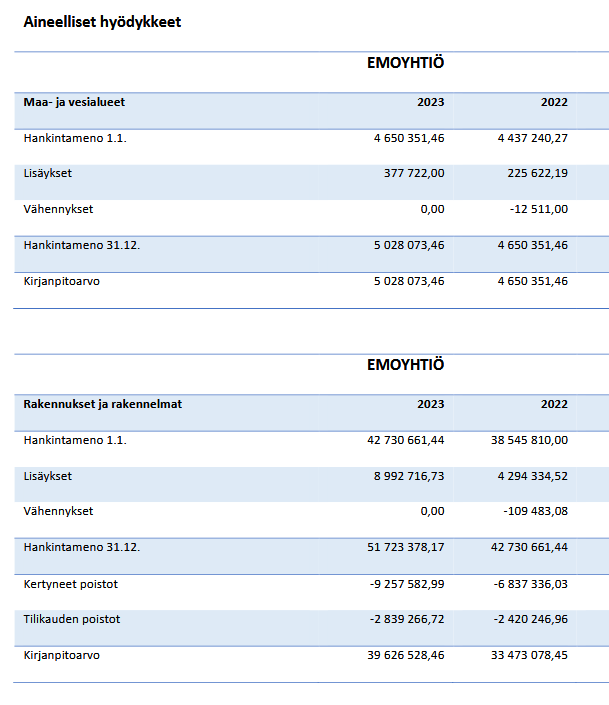

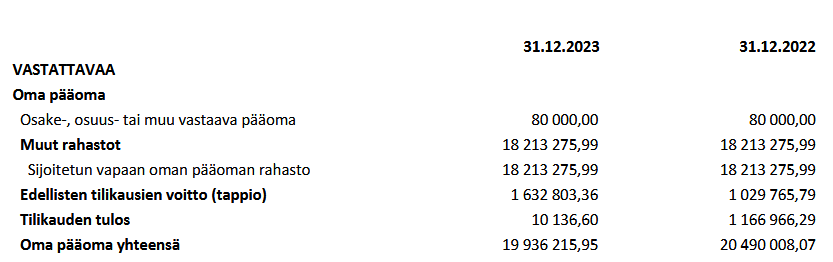

Ett annat sätt att närma sig fastigheternas verkliga värden är att titta på vad deras värde enligt FAS är och hur mycket Cityvarasto har betalat för dessa gamla hallar. Man får en indikation om detta från FAS-bokslutet för 2023:

I slutet av 2023 var anskaffningsvärdet för mark- och vattenområden + byggnader totalt cirka 57 miljoner euro. I slutet av 2024 är värdet på dessa och de fastigheter som köptes 2024 redan glädjande 197 miljoner euro, enligt JLL.

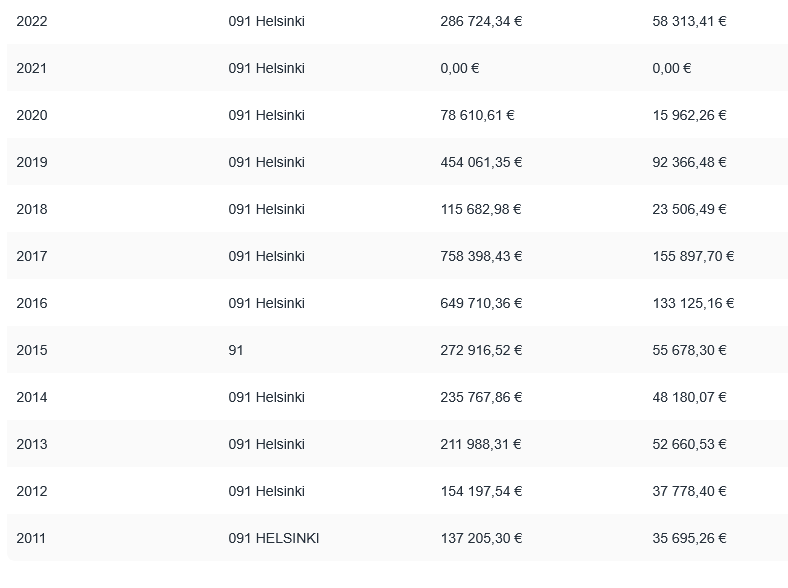

Cityvarasto har under hela sin verksamhetstid knappast gjort någon vinst, sett ur Skatteverkets perspektiv https://woorati.com/companies/1561027-4/cityvarasto-oyj :

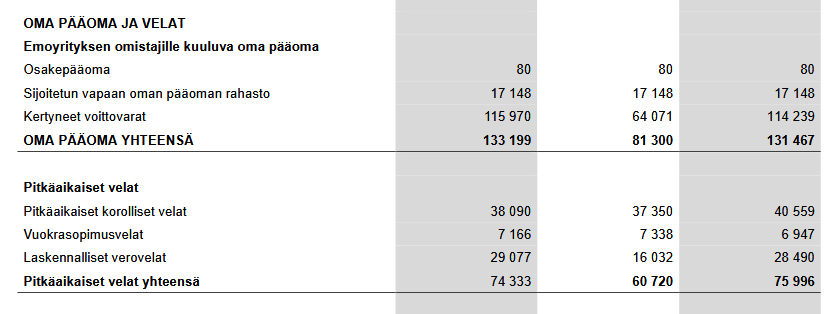

Samma sak framgår förstås även av koncernbalansräkningen, om man vet hur man ska titta:

De uppskjutna skatteskulderna som uppstått från värdeuppgångar på bolagets fastigheter, 29 077 t€, motsvarar 145 385 t€ i värdeuppgångar på fastigheternas värden. När de uppskjutna skatteskulderna dras av från detta, är den sammanlagda effekten på eget kapital 116,3 miljoner euro. Det vill säga ungefär beloppet av de vinstmedel som ackumulerats i koncernens balansräkning.

Enligt FAS-bokslutet för 2023 såg moderbolagets eget kapital ut så här:

Då finns det att fundera på om bokfört värde (Book value) är 20 miljoner enligt FAS eller 133 miljoner som har snurrats i Excel.