I princip skulle man säkert kunna slå ihop Monster (MNST) och liknande “motsvarande drycker” i den här tråden. Dryckerna skiljer sig säkert från varandra, men ingen kan dricka mer än en viss mängd per dag, så de hamnar i samma kategori i konkurrensen om de dagliga dryckerna. Varför inte även Coca-Cola osv., men det verkar som att dessa drycker innehåller mer koffein och därför hamnar i kategorin energidrycker.

Celsius är faktiskt mycket mer osynligt i Finland, medan till exempel svenska Nocco syns betydligt mer i bland annat sociala medier. Enligt mina erfarenheter behöver man till exempel på Instagram inte ha särskilt många följare för att få ett flak eller två (à 24-pack) dryck gratis i utbyte mot synlighet (Puhdistamo/Nocco).

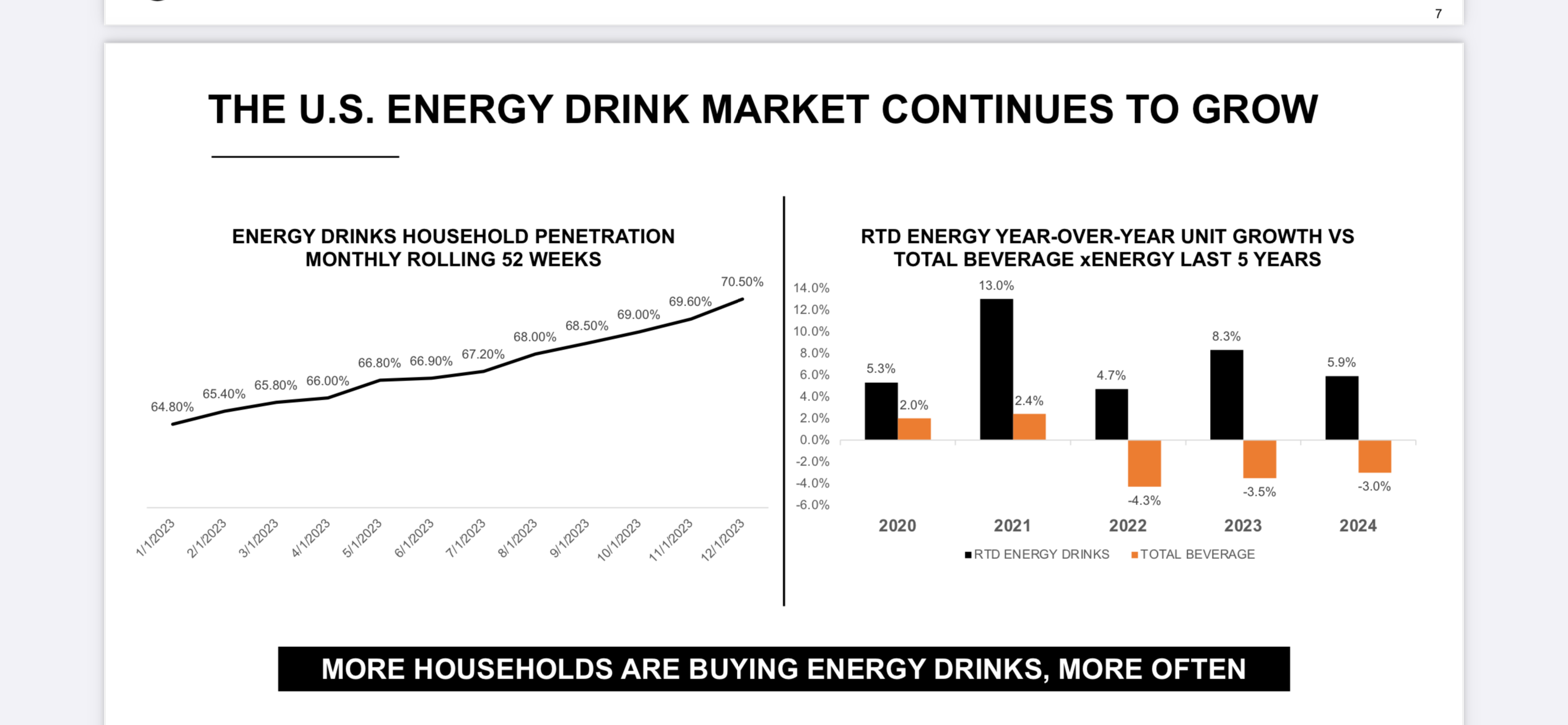

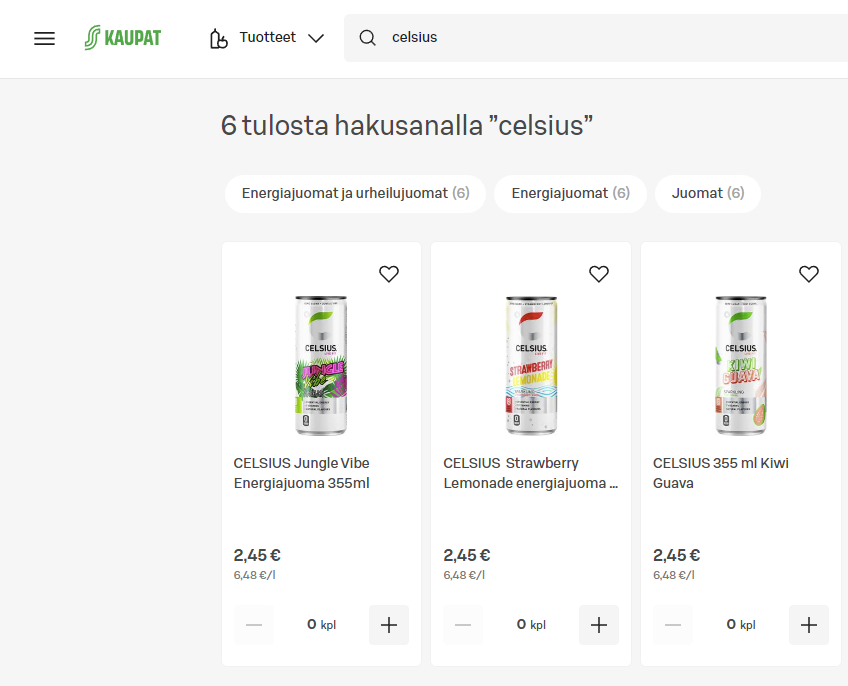

Allt som allt tror jag att den här branschen kommer att fortsätta gå bra, eftersom det är extremt trendigt bland ungdomar och unga vuxna att dricka dessa dryckesprodukter. Literpriset på dryckerna är högt och marginalerna är säkert goda. Literpriserna ser ut att variera mellan 4 € och 8 €. Celsius har en 355 ml burk, så där finns det fortfarande utrymme för shrinkflation ner till Noccos och Puhdistamos förpackningsstorlek på 330 ml. Monster kör med större behållare på 500 ml.

Nya smaker kommer i en ständig ström där hitsen blir kvar i försäljning och flopparna försvinner sakta men säkert. Populariteten minskas inte heller av varumärkenas annonsering via influencers och kändisar. Nu när jag gick in för att leta efter mer information om Nocco, möttes jag av Valtteris ansikte på startsidan och ett meddelande om ett nytt ambassadörsavtal. Nocco tillhör Vitamin Well Group och är inte börsnoterat.

Jag är ingen konsument av dessa produkter, men jag har nog smakat en produkt från alla de största märkena. Mina egna erfarenheter av dessa drycker är huvudsakligen negativa, åtminstone vad gäller smaken. Produkterna lämnar oftast en eftersmak av extremt industriell sötning i munnen. differentieringsfaktorn verkar vara varumärke och annonsering. Även om jag inte har gjort något blindtest eller smakjämförelse, smakar Celsius / Nocco i praktiken likadant och jag skulle säkert inte kunna säga vilken dryck som är vilken om jag drack dem blint. Jag kan alltså mycket väl se en konsument köpa Nocco för att Valtteri Bottas gör reklam för det? Det är alltså associationer och reklam som säljer.

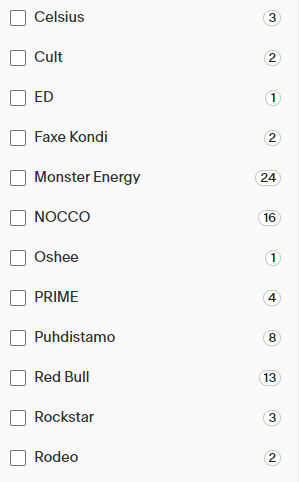

Verkkokauppa.com säljer “energidrycker” i storpack online. Man kan tydligt se trenden i listan över vad som finns tillgängligt i butik/online:

Topp 5:

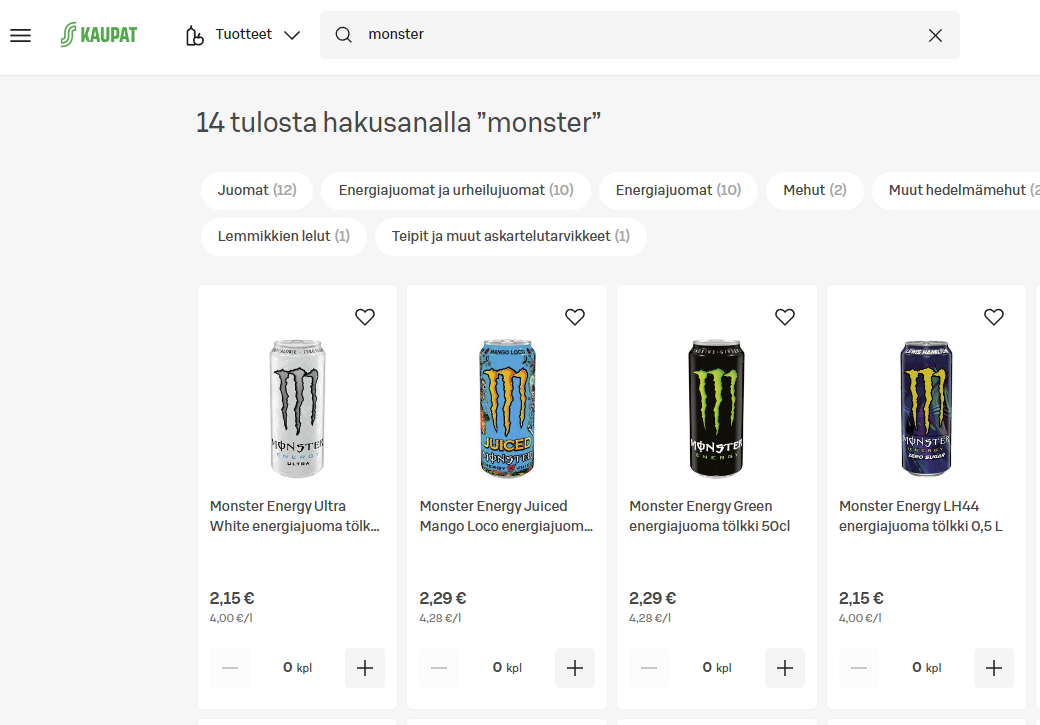

Monster 24 produkter

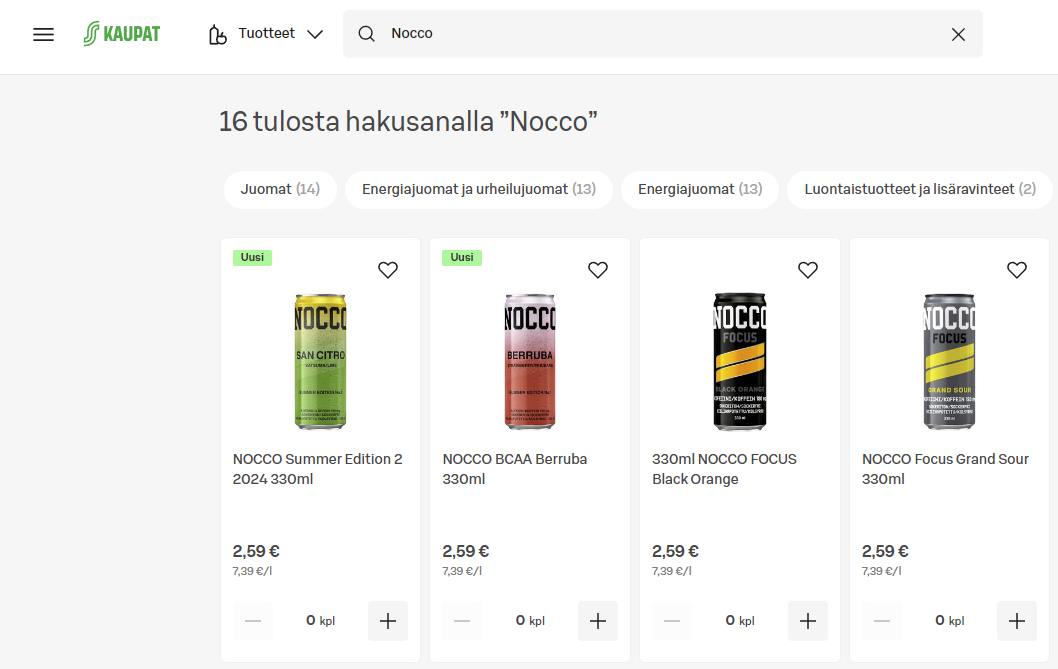

Nocco 16 produkter

Red Bull 13 produkter

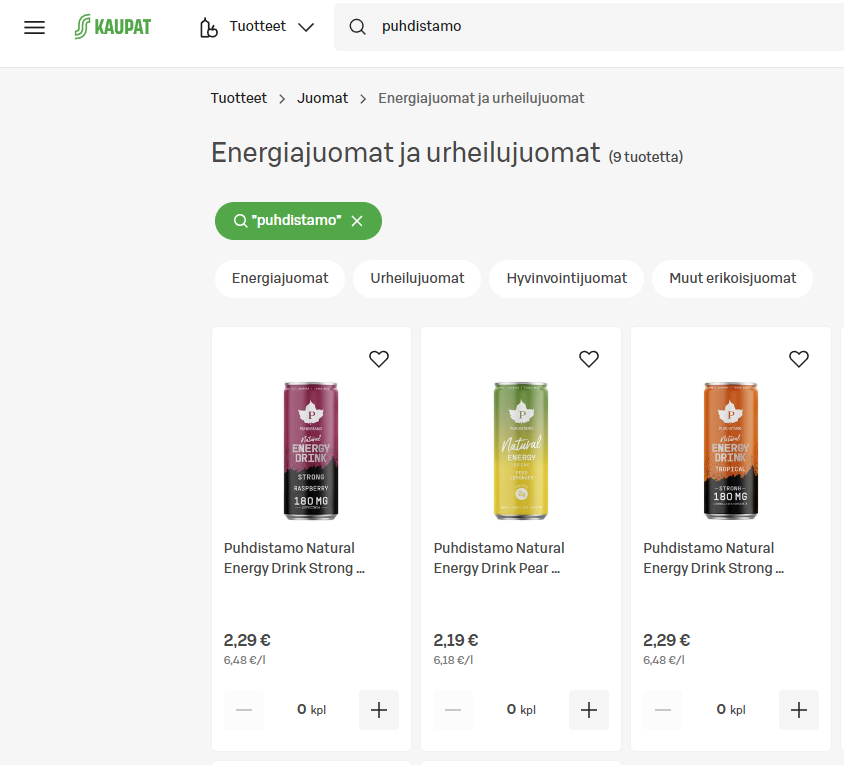

Puhdistamo 8 produkter

Prime 4 produkter

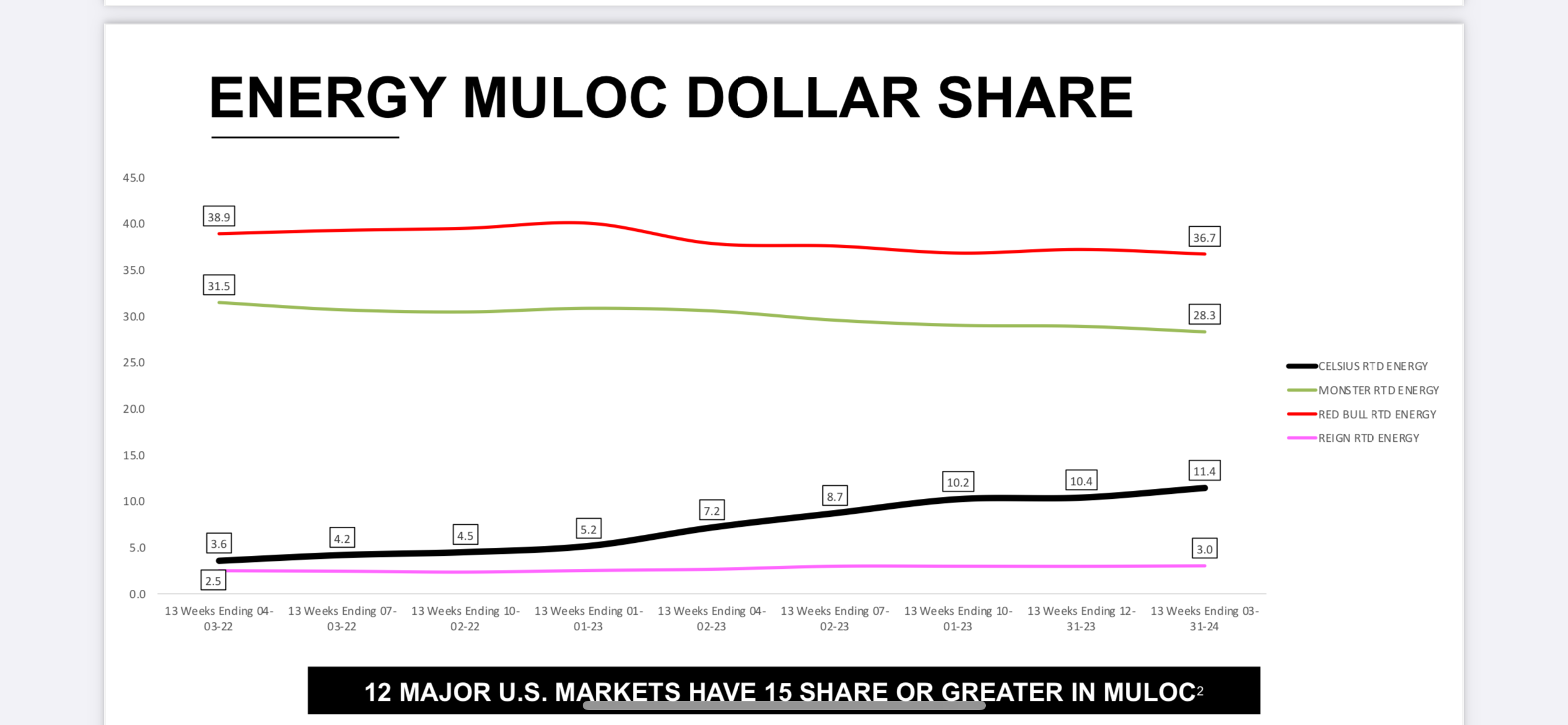

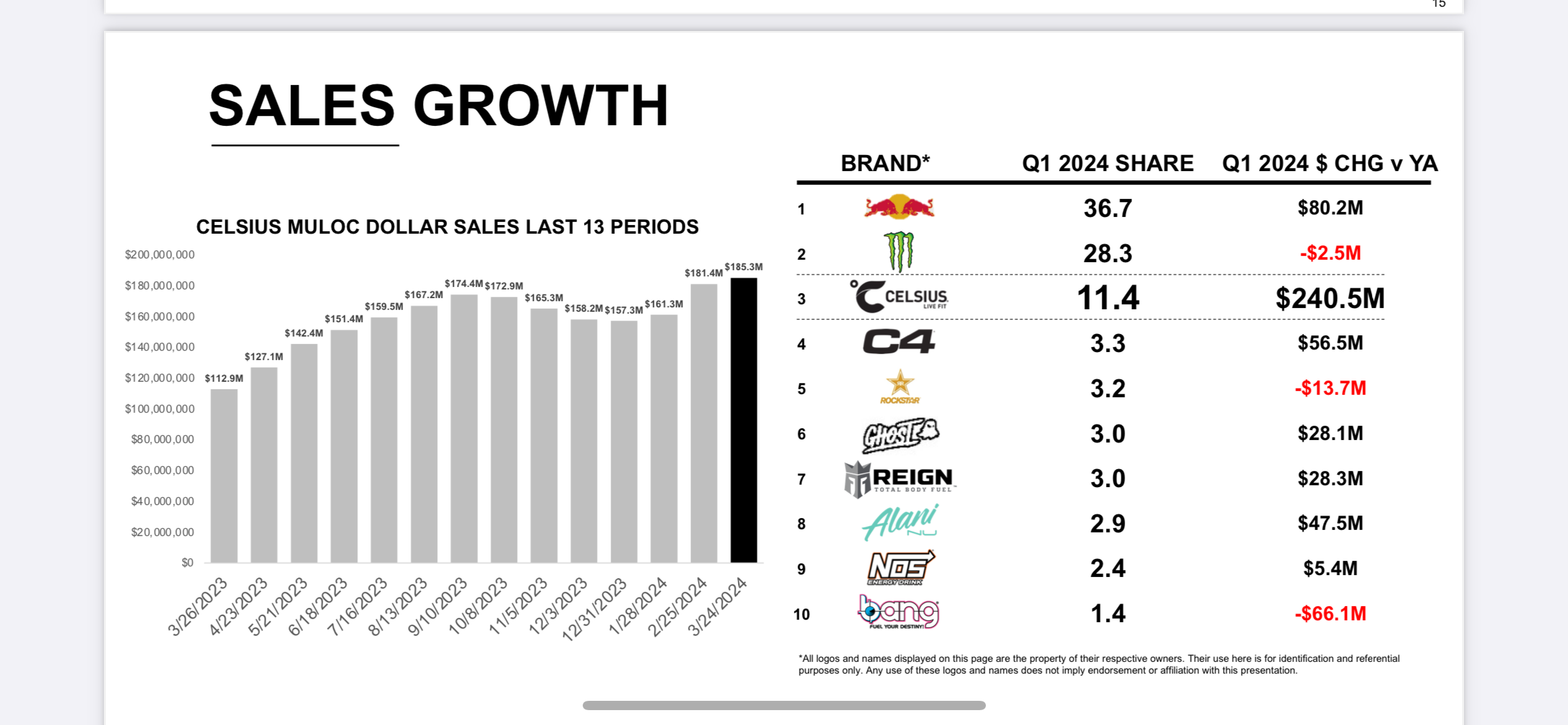

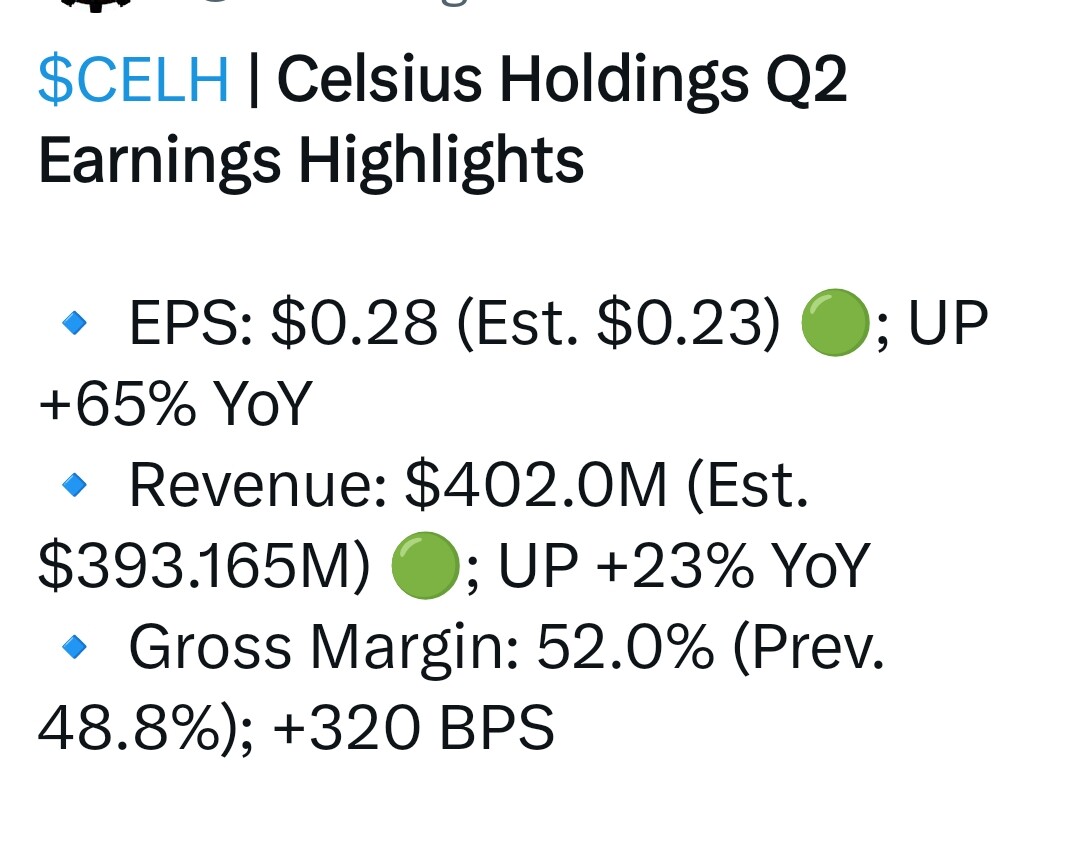

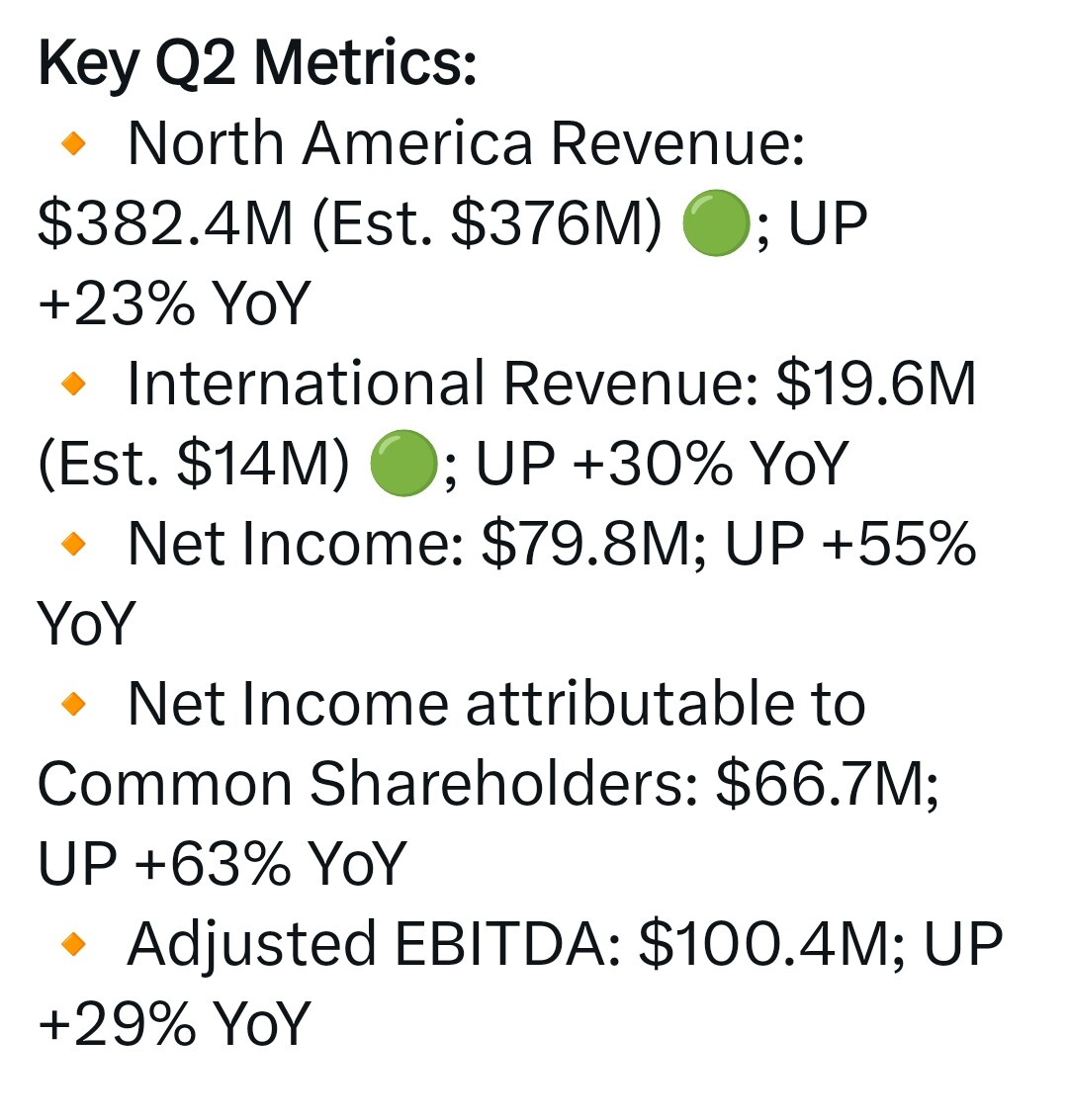

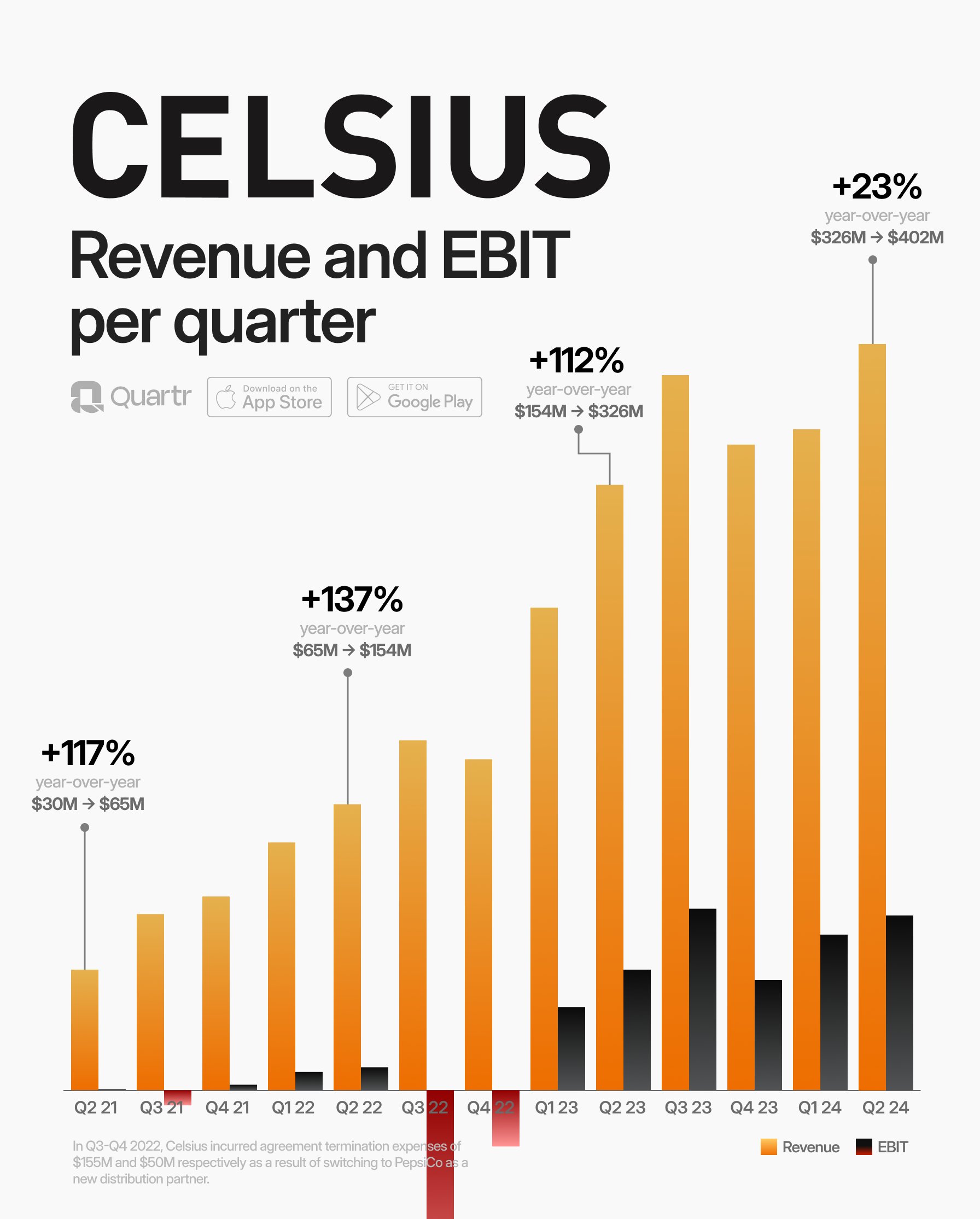

Sammantaget har Celsius (CELH) sjunkit med -32 % på tre månader och värderingen är fortfarande ganska ansträngd. På något sätt känns det som att det finns mycket tro/hopp om en liknande kursutveckling som Monster har haft, även om det förstås redan har skett en del. Kursen låg runt 1,5 dollar under 2019 och 5-årsutvecklingen har varit +4500 %. Min egen investeringsvilja har begränsats just av den höga värderingen, eftersom konkurrensen är hård på dryckessidan. Å andra sidan, om man tog en bevakningsposition för att man tror på “megatrenden”, skulle man följa aktien och branschen mer. I den senaste rapporten växte inte omsättningen enligt förväntningarna, men lönsamheten var bättre.

Celsius (CELH) 1Y kurs: