Dags för en genomgång.

Några spridda observationer:

-

Listades ~2007 genom ett “reverse merger”-förfarande via något inte så lyckosamt gruvbolag

-

Den ursprungliga brandingen som hälsodryck misslyckades, men såg till en början så framgångsrik ut att Coca-Cola tillsammans med Nestlé utvecklade en egen “minuskalorie”-dryck för att konkurrera med Celsius. Kring 2010 började man driva rättsprocesser mot dessa dryckestillverkares påståenden; CC & Nestlé förlorade sin och drog tillbaka drycken från marknaden, Celsius vann sin rättegång då det inte fanns något skumt med deras forskningsresultat.

Rättsprocessen tärde dock på verksamheten, som är utlämnad till distributörernas nåd.

-

Omprofilering någon gång under 2012 som onoterat bolag; huvudinvestorn köpte ut grundarna och tog in ledare i toppklass som omprofilerade Celsius från hälsodryck till energidryck (väl, hälso-energidryck).

-

Tydligen det enda bolaget som har gått hela vägen ner och upp igen genom alla liststeg (Nasdaq) till onoterat och från onoterat upp igen; trappstegen (“penny-stock etc”) minns jag inte, men VD:n går igenom dem i en intervju.

-

Till skillnad från mer traditionella energidrycker är Celsius en “hälso-energidryck” och inte ett hypermaskulint varumärke där konsumenten hoppar ut från flygplan eller gör trippel-ollies (jag har inte skejtat, vilket märks på terminologin) från ett hustak till ett annat. Därmed finns ingen könspreferens.

Historia:

2008

Distribution i Chicago, Detroit, Boston, Los Angeles, etc. Omsättning 2,5M, förlust drygt 5M.

2009

Emission genom att trixa med B-serien, mer insatser. Via Costco och andra stora kedjor testas om det finns efterfrågan, full gas om så är fallet. Förlusten landar på knappt 8M med en omsättning på knappt 6M. (Kundfordringar ökade med 2M).

2010

Drygt 8M i omsättning, förlust ~20M. Förlusten beror på nationella marknadsföringskampanjer inkl. TV, uppenbarligen genomfört eftersom erfarenheterna av “penetrationen” i stora kedjor var goda.

2011

Det gick i botten, avregistrerat (deregistered).

2016

Tillbaka i matchen, 15M positivt i balansräkningen, omsättning omkring 23M och förlust 3M (i den nya registreringen syns några år bakåt, vissa miljonförluster gjorda där också).

2017

Omsättning 36M (+59%), förlust 16k. 20M positivt i balansräkningen.

2018

Omsättning 57M (+45%), förlust 11M (stora internationella marknadsföringskampanjer). 12M positivt i balansräkningen.

2019

Omsättning 75M (+43%), vinst på 10M. 25M positivt i balansräkningen. Distributionsavtal i Kina tecknade (dyrt). Aktier sålda för 26M (troligen emission eller liknande, orkar inte kolla).

2020

Omsättning 131M (+74%). Volymen börjar förbättra bruttomarginalen rejält. Någon “note”-grej relaterad till Kina-avtalen sänkte resultatet med över 10M, resultatet blev knappt en miljon. Knappt 70M positivt i balansräkningen.

Kassaflödet ser märkligt ut på grund av Kina-grejerna. 4M anskaffat genom nyttjande av “stock options” (finansieringsanalys). Om det sedan rör kompensationer som ligger på 6M. Utspädning i vilket fall.

2021

Omsättning 314M (+140%), tillväxten nästan helt från USA (97%). Bruttomarginalen sjönk med ~6 procentenheter eftersom burkarna (aluminium) blev dyrare. Marknadsföring +110% ÅmÅ (år mot år), alltså 75M. Stock options (ersättning) tredubblades ÅmÅ. Resultat ~4M. Balansräkningen plus 165M.

2022

Omsättning 654M (+108%), tillväxt från USA och marginellt från Asien, försämring i Europa. En förlust på 200M. Marknadsföringsbudget 353M (+372% ÅmÅ). Balansräkningen 860M plus (drygt en halv miljard från Pepsis distributionsavtal). Kassaflöde 100M.

I kassaflödesanalysen syns drygt en halv miljard i utspädning av aktiekapitalet till Pepsi. Pepsi-avtalet med i bilden från augusti.

2023

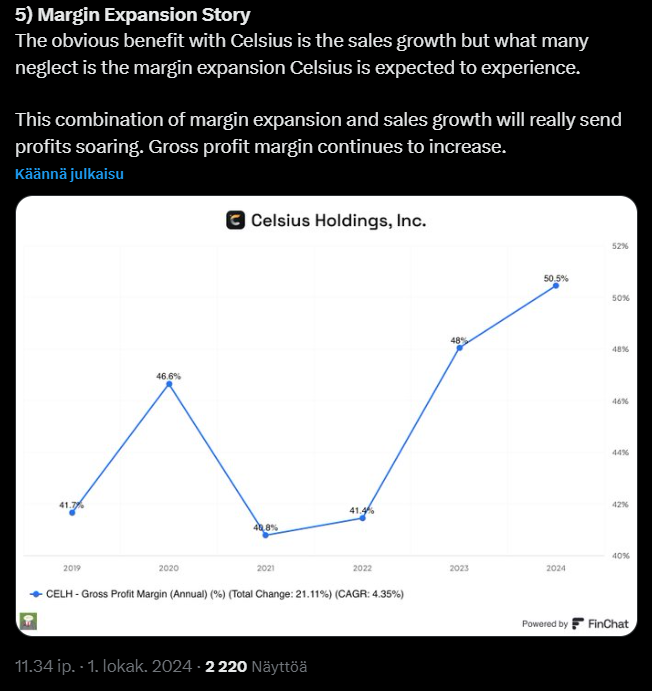

Omsättning 1,3 MRD (+102%). USA +105%, Europa +41%, Asien +30% och övriga mer än fyrdubblades. Men alla andra är dvärgar jämfört med USA. Bruttomarginalen hoppade upp nära 50% på grund av “efficiencies in raw material sourcing, and product waste reduction”. Resultat knappt 200M. Balansräkningen plus över 900M.

Kassaflöde 100M - om man justerar för ökningen i kundfordringar (antagandet är att man får in alla pengar som dragits på kredit under 2023 + ett annat antagande är att de inte blir liggande och möglar på handlarens hyllor, vilket i så fall skulle belasta nästa års försäljning motsvarande) får man drygt 200M.

2024

Q2 Nya distributionsavtal här och var i världen. Balansräkning: ca 900M plus. H1 2024 758M (+30% vs. H1 2023). Pepsi har visst lite problem med distributionsgrejer. Resultat H1 132M (+80% vs. H1 2023).

H1 kassaflöde med en höftning kring en kvarts miljard.

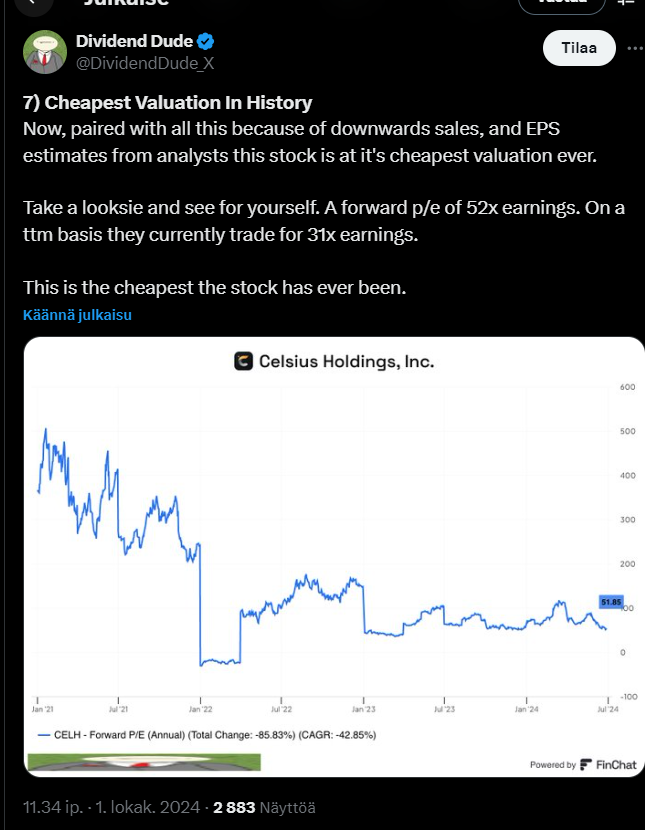

När man tar hänsyn till fel i antaganden och beräkningar som jag kan ha gjort, skulle jag kunna “ballparka” den nuvarande värderingen till ~15-20 * intjäningsförmåga per år.

Min egen erfarenhet av produkten är att den doftar och smakar som syrliga frukter (gott!), det finns ingen märklig blandning av axelfett, växellådsolja och rumpa i doften, vilket jag ibland känt när någon öppnar en mer traditionell energidryck i närheten.

(en högst subjektiv bedömning  )

)

Jag vet inte om detta är till nytta för någon annan, men jag ville själv göra en liten genomgång eftersom jag tycker bolaget är intressant

Några informativa länkar:

Utmärkt genomgång av omprofileringen:

(73) The Strategy That Broke Celsius’ 10-Year Slump - YouTube

Intervju med VD:n, har bra koll på historien trots att han inte var med från början:

Celsius CEO: From Near Bankruptcy to $10B Company (youtube.com)

[FULL PODCAST]")