https://x.com/i/status/2057110557904228612

Canatu uppmärksammat på X

https://x.com/i/status/2057110557904228612

Canatu uppmärksammat på X

Nyheter om Lintec. Jag vet inte hur trovärdig sajten är, men artikeln är i alla fall välskriven.

https://www.ainvest.com/news/lintec-euv-pellicle-bet-real-customers-building-2605/

Once TSMC’s Fab 3 pellicle line ramps, and once Samsung’s Taylor fab deployment scales, Lintec’s pricing power in those accounts will erode. The question becomes whether it can pivot to serving second-tier customers - Intel, SMIC, Rapidus, and the foundry tier that doesn’t have in-house pellicle capability - fast enough to sustain the revenue multiple the stock now implies.

Konkurrenterna Inhouse (Canatu) ligger lite efter.

Mitsui Chemicals is also in the game - it announced mass production facilities for CNT pellicles at its Iwakuni-Ohtake Works in May 2024. But Lintec’s integrated approach, combining the CNT membrane with proprietary coating formulations and a dedicated Tsukuba production hub, gives it the architecture lead.

Lintec sägs ligga före Mitsui tack vare bättre ytbehandling (coating). Utifrån vad jag själv har undersökt om EUV så kommer ytbehandling av pellikler att vara viktigt i framtiden. På så sätt uppnås en längre livslängd för pelliklerna under väteplasma.

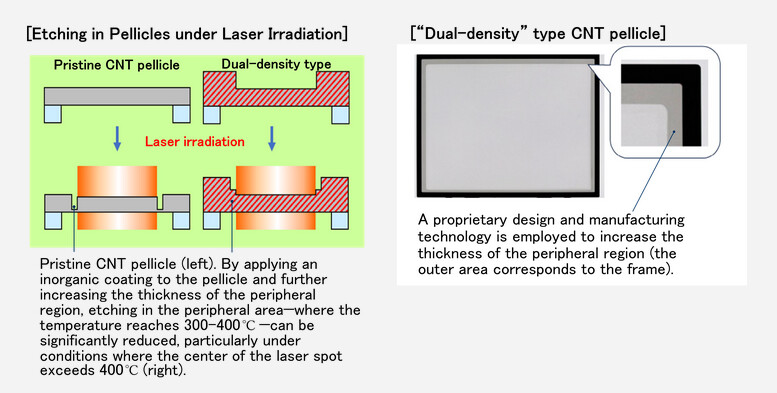

Lintec har åtminstone tydligt lyft fram vad som fortfarande är en utmaning med CNT-pelliklar. De verkar redan använda en egen tillverkningsmetod som de kallar “dual-density”, vilken används för att motverka etsning av pelliklarnas kanter. Det vore bra att framöver fråga Canatus ledning om de ser samma problem med sin egen produkt.

Gissning: letar man efter uppköpsobjekt på randmarknaden när allt annat halvledarrelaterat redan står i taket?

Normal daglig omsättning har varit cirka 10 000–20 000 aktier, och idag var till exempel de tre största enskilda affärerna på 9 000, 19 000 (POH) och 50 000 (DDB) st. Den största affären gjordes till priset 10,10 €.

Framtidsutskottets offentliga utfrågning 27.5.2026 kl. 9 - Riksdagens webbsändningar

Efter gårdagen kan det ha uppstått en del publicitet och ett visst uppvaknande bland investerare även på hemmaplan. Igår (27.5) anordnade riksdagens framtidsutskott en offentlig utfrågning om radikala framtidsteknologier, där Canatu var en av huvudtalarna och pitchade sina genombrott inom nanokol-lösningar. Detta har gett ökad synlighet bland investerare jämfört med tidigare (vems granne vet egentligen vad Canatu gör?) och påmint marknaden om bolagets teknologi.

Ja, det är möjligt. Om det är så här de inhemska investerarna reagerar kan jag inte ens föreställa mig vad som kommer att hända när Canatu väl börjar locka internationellt intresse från investerare och fonder från hela världen. Med tanke på det enorma intresset för halvledarindustrin och det faktum att Canatus börsvärde bara ligger runt 300 miljoner euro, tror jag att saker och ting kan bli väldigt intressanta väldigt snabbt.

Canatu stiger kraftigt, men ett halvledarbolag hos grannen har också stigit rejält: Marknadsvärdet är redan uppe i två miljarder euro (Sivers Semiconductors), förra året uppgick omsättningen till cirka 28 miljoner och rörelseresultatet var 13 miljoner euro i förlust: Det är galna tider för många halvledarbolag:

Det har kommit andra stora blockaffärer under dagen också, 81k, 29k och 16k. Det skulle kännas märkligt om någon gjort affärer för miljoner baserat på riksdagsgrejen. Canatu har även en investerarwarrant listad som man bör hålla koll på då och då. För tillfället är den underprissatt efter aktiens kursuppgång, beräknat enligt Black-Scholes-modellen.

Jag väntar mig personligen nyheter från bolaget idag eller imorgon där något offentliggörs. Det kan inte vara en uppgång på ~30 procent på en dag utan rök när insidan redan brann.

Men den där stiger ju helt och hållet till följd av den här utskottshajpen och nätbaserade kurshajpningen. Det lönar sig också att kontrollera bolagets nyckeltal innan man fattar ett investeringsbeslut.

Jag antar att kursen föregriper den ökande efterfrågan på pellicle-produkter i den närmaste framtiden. När som helst kan det även komma en reaktorbeställning. I det sammanhanget har de föregående kvartalens nyckeltal ingen betydelse, då det ännu inte finns någon etablerad efterfrågan på företagets pellicle-produkter.

Om det här sätter igång en hype nu, borde man då inte krama ur allt man kan och till exempel meddela om ett intresse för en USA-notering eller liknande. Det skulle få upp farten ordentligt ![]()

Du har rätt, jag har för mig att det i den förra delårsrapporten var specifika problem med kundanskaffningen eller något liknande. Värderingen är inte riktigt där den borde vara om det bara är internethype som lyfter den.

Även i warranten printades blockaffärer på 140k och 10k till priset 2,5 €. Ändå en ganska stor satsning på 375k €, med tanke på att man går med förlust om kursen inte står i 14 € senast 10/2029.