Nokian bryggeri meddelade den 18.2.2025 att det siktar på att noteras på First North.

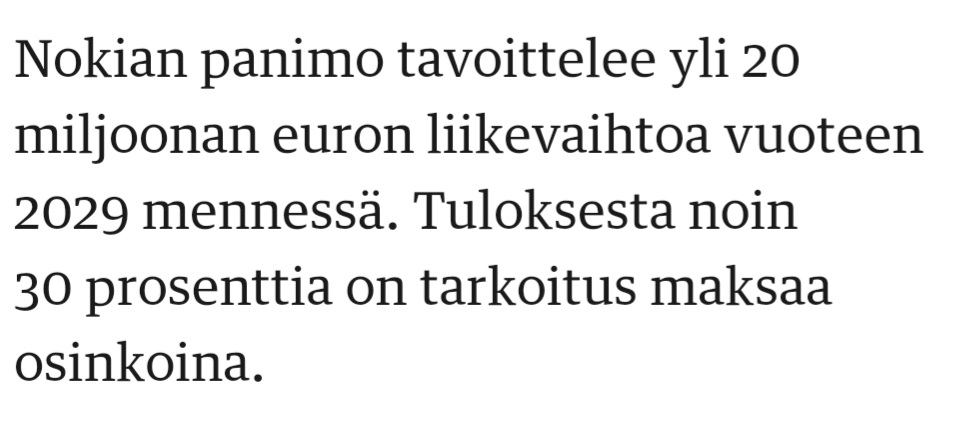

Målet är >20 MEUR i omsättning till 2029,

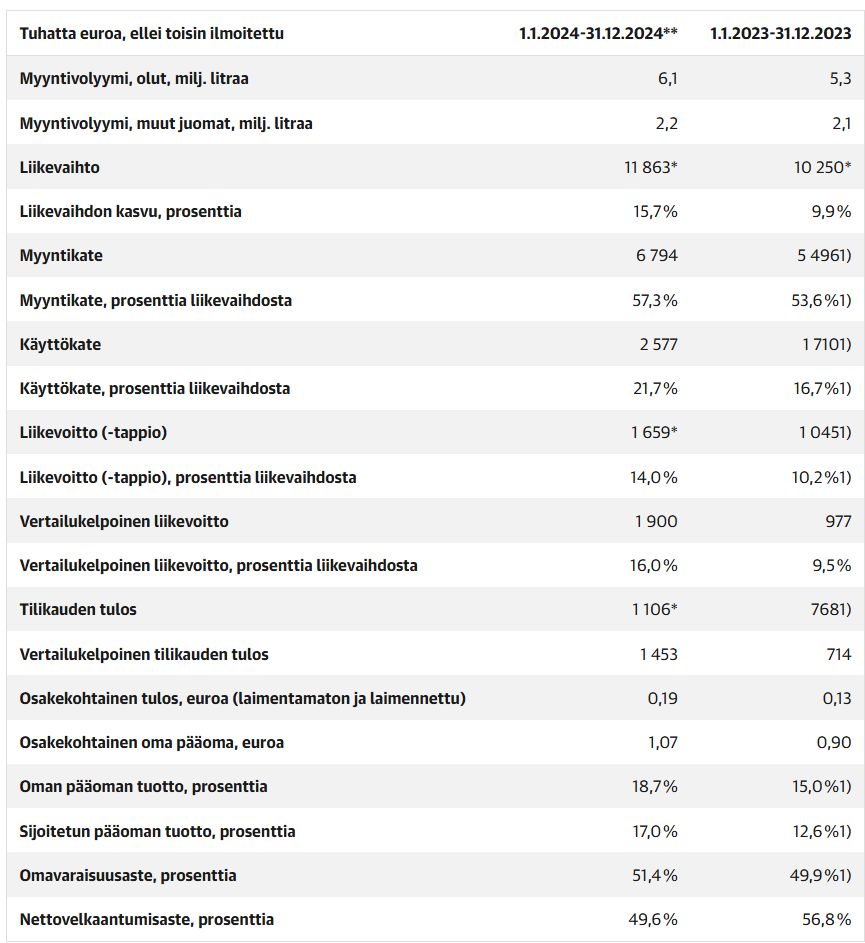

2024 var omsättningen knappt 12 MEUR, vilket gav 1,9 MEUR i jämförbar omsättning.

Janne Paavola, bolagets VD, kommenterar:

”Nokian Panimo är Finlands näst största mikrobryggeri och femte största bryggeri sett till omsättning, och jag är särskilt glad att vi idag kan berätta om vår plan att noteras på Nasdaq Helsingfors First North -marknadsplats. Vi har systematiskt vuxit Nokian Panimo organiskt och lönsamt, i enlighet med våra värderingar om inhemskhet och ansvar. Noteringsemissionen och noteringen skulle påskynda genomförandet av vår tillväxtstrategi samt våra tillväxtinvesteringar. Vårt mål är att ännu bättre förverkliga vår mission att göra törsten till en njutning.”

Nokian Panimos mål är att uppnå en omsättning på över 20 miljoner euro till år 2029. Dessutom strävar bolaget efter en årlig EBITDA-marginal på över 18 procent under strategiperioden 2025–2029. Bolagets omsättnings- och EBITDA-marginalmål baseras huvudsakligen på de strategiska pelarna, det vill säga konsumentnöjdhet, kundnöjdhet, personalnöjdhet och kostnadseffektivitet.

Nokian Panimo förväntar sig att omsättningen för räkenskapsåret 2025 kommer att växa från föregående år (2024: 11,9 miljoner euro) och att EBITDA-marginalen kommer att vara 18–21 procent (2024: 22 procent).

Nokian Panimo har vuxit starkt med stöd av organisk tillväxt. Som en del av sin organiska tillväxtstrategi har bolaget påbörjat byggandet av ett nytt logistikcenter, som beräknas stå klart i maj 2025. Investeringen är den största i bolagets historia, och den totala kostnadsberäkningen för projektet är över fyra miljoner euro. När det nya logistikcentret är färdigt kommer det att vara ungefär dubbelt så stort som det tidigare och syftar till att effektivisera hanteringen av varuflöden, såsom råvaror och färdiga produkter, förbättra leveranssäkerheten och minska logistikkostnaderna. Storleken på de tidigare lagringsutrymmena har begränsat produktionskapaciteten, och med det extra utrymmet kan bolaget bättre förbereda sig för efterfrågan på till exempel säsongsprodukter. Med det nya logistikcentret kommer de nuvarande lagringsutrymmena att frigöras för produktionsanvändning i framtiden, vilket möjliggör investeringar i ny utrustning och ökad produktionskapacitet. Bolaget planerar investeringar som riktar sig mot produktionskapacitet och effektivitet, hållbarhet och energieffektivitet samt andra produktionsrelaterade frågor som stöder konkurrenskraften. Nokian Panimos medelfristiga investeringsplan, värd cirka 10 miljoner euro, skulle möjliggöra en produktionskapacitet på över 12 miljoner liter öl samtidigt som miljöpåverkan minimeras. Denna medelfristiga investeringsplan inkluderar det pågående byggprojektet för logistikcentret, värt över 4 miljoner euro.

Och om någon inte känner till företaget annars, så åtminstone från dess historia, då njutningen gjordes till törst. Då skedde verksamheten dock fortfarande under namnet Pirkanmaan Uusi Panimo:

Och vid samma tid hade ju Matti Nykänen sin egen cider.

Jag besöker Nokia idag för att intervjua företagets ledning för InderesTV, och om det redan nu uppstår frågor kan ni skriva dem i tråden – jag ska försöka ta med så många som möjligt.

Presskonferensen börjar förresten klockan 11 och den kan också ses via InderesTV.

För en gångs skull en god nyhet mitt bland Finlands anemiska ekonominyheter. Nokian Panimo verkar vara ett av få småbryggerier som gör vinst.

Många kommer säkert också att satsa på detta för de reala utdelningarna Jag kan redan lova att jag köper en aktie enbart som inträdesbiljett till bolagsstämman

Intressant, kanske detta borde jämföras med Marimekko, som också, bankirdrivet, fick en enorm tillväxt. Ja, jag kommer också att delta i bolagsstämman.

Hur stor andel av försäljningen utgörs av alkoholfria produkter och hur har deras försäljning utvecklats i förhållande till alkoholprodukter under de senaste åren?

Detta är det första jag tänker på nu, då trenden verkar vara en minskad alkoholkonsumtion.

Har de efter noteringen fortfarande identiteten att vara ett mikrobryggeri eller varumärker de sig redan som en av “de stora pojkarna”? Anser de att det nuvarande antalet bryggerier i Finland (ca 120) är på en sund grund, och är det uteslutet för deras tillväxt att göra företagsförvärv? Dessutom intresserar deras nuvarande lokaler. Finns det tillräckligt med utrymme för tillväxt?

Fråga: Kommer det hard seltzers från Nokian Panimo? I Olvis årsrapport nämndes det att försäljningen av vatten och hard seltzers utvecklades bäst när det gäller produktkategorier.

Här är den utlovade intervjun från bryggeriet på plats.

Ämnen:

00:00 Start

01:18 Varför noterar ni er – varför till börsen?

02:26 Fortsatt identitet som mikrobryggeri eller

03:27 Andel alkoholfria drycker i försäljningen

03:50 Keisari och andra varumärken

04:41 Nokian Panimo i förhållande till andra mikrobryggerier

05:21 Konkurrensfaktorer/-fördelar

06:15 Ekonomisk utveckling och viktigaste tillväxtmotorer

08:30 Investeringar behövs – kapacitet en flaskhals

10:27 Tillväxtmål – fokus på organisk tillväxt i Finland

11:50 Lönsamhetsmål – “Bra siffror redan för denna bransch”

12:35 Marknadstrender – “Finland är ett ölland”

14:00 EU:s nya förpacknings- och förpackningsavfallsförordning

14:57 Vad händer härnäst?

Så om kategorierna är öl och övrigt, så skulle kategorin “Övrigt” utgöra cirka ~30%. Alkoholhaltiga produkter i den kategorin verkar vara 5 (3 cocktails, 2 cider). Skulle de alkoholfria då vara ca ~25%? Ölvolymerna minskar med 2-3% per år. Volymerna för kategorin Övrigt är förmodligen inte på nedgång. Visst, om företagets marknadsandel är 2%, så finns det verkligen utrymme för tillväxt. Rörelsemarginalen är under press under de kommande åren på grund av alla investeringar och särskilt om den där EU:s förordning om förpackningsavfall verkligen träder i kraft.

Ojoj. Här håller vi på att hamna i en situation där det från hushållets garage är några hundra meter till börsens däckföretag och från bastun några hundra meter till ett annat börsbolag som tillverkar bastudrycker.

Annars skulle jag kanske inte bli så entusiastisk, men det är väl på grund av hembygdskärleken och för att upprätthålla intresset för det lokala företaget som man får ta några skivor även av detta Nokiala.

Man har ju redan hämtat några pallar bastuförfriskningar från fabriksbutiken därifrån och lyssnat på band på fabrikens terrass också.

När jag själv började investera var mina allra första investeringar onoterade aktier i Nokian panimo (vad var det nu för sida man fortfarande kunde handla med dem via ). Jag ser med intresse fram emot noteringen, åtminstone har jag själv följt företagets verksamhet från sidan och riktningen har bara varit till det bättre

Jag noterade att Olvis EV/EBITDA med 5% tillväxt är cirka 6x. Som bäst har den varit 12x och tillväxten har legat mellan 1-20% under de senaste 8 åren.

Om Nokian Panimos finansiella mål uppnås skulle dess omsättning år 2029 vara >20m€ (11% årlig tillväxt) och EBITDA-marginalen 18%. Med ett EV/EBITDA på 8x skulle företagsvärdet bli 28,8m€ och med ett avkastningskrav på 15% skulle det acceptabla företagsvärdet vid noteringen 2025 vara ≤ 14,3m€. Tillväxten har under de senaste 5 åren i genomsnitt varit 15%, vilket innebär att 11% skulle kunna vara uppnåeligt. Vid vilket företagsvärde skulle ni vara villiga att delta i emissionen?

En artikel i Kauppalehti om noteringen. Artikeln går igenom samma saker som redan finns i tråden och videon, och sedan har Kauppalehtis analytiker uppskattat det nuvarande marknadsvärdet.

Artikeln ligger bakom en betalvägg, nedan en kort sammanfattning:

Kauppalehtis analytiker Ari Rajala har uppskattat Nokian Panimos möjliga marknadsvärde genom att söka jämförelsepunkter från bland annat Olvi, Anora, börsens livsmedelssektor samt börsens genomsnittliga bolag.

Baserat på detta och Nokian Panimos siffror för 2024 skulle bolagets marknadsvärde kunna landa på cirka 14–19 miljoner euro före noteringsemissionen. Värdet av noteringsemissionen kommer alltså att läggas till den summan, och bolaget har ännu inte meddelat det.

Intressanta nyheter. Men den nedanstående utdelningspolicyn låter lite illa i mina öron.

Man samlar in pengar för tillväxt och tänker betala ut 30% av resultatet i utdelning. Jag förstår inte logiken. Inga utdelningar borde betalas ut, utan full fart framåt med tillväxten

Det nämns att den största investeringen i historien i ett logistikcenter pågår. Visst kommer man att ta rejäla lån också, så glöm de där förbannade utdelningarna.