Havde @Olli_Vilppo inkluderet de ERP-omkostninger i det operationelle driftsresultat? Hvis ja, så lå lønsomheden her en smule under det forventede.

Ja, de 0,2 MEUR var faktisk justeret, da de indgik i prognosen for det operationelle driftsresultat, og derfor var driftsresultatet lidt lavere end forventet. Men som helhed en rapport som forventet baseret på de faktiske resultater og udsigterne.

Webcasten begynder kl. 11 Boreo, Webcast, Q1'26 - Inderes, og vi vil lytte efter, om der kommer yderligere ny information derfra.

3 Synes om

Olli interviewede Tuomas Kahri:

Der var ikke meget dramatik her i dag, og det er måske meget godt. I H2 kommer der så mere af den vækst, der er blevet lovet. Det er positivt med aktiviteten på opkøbsfronten, hvilket også vidner om tillid til de nuværende virksomheders evne til at generere penge og dermed balancepositionen.

13 Synes om

Boreo (Q1-interview): Forretningen er kommet godt fra start under ny CEO.

Redeye interviewer Boreos nye CEO, Tuomas Kahri. Vi diskuterer Tuomas’ omfattende baggrund og selskabets stærke Q1 2026-rapport.

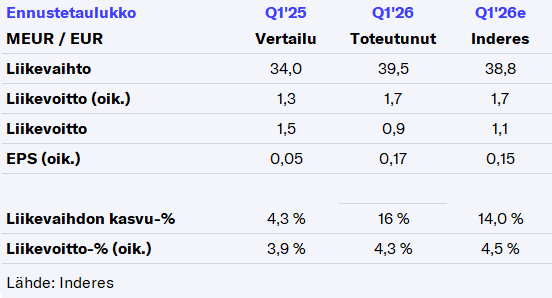

Her er rapporten! Der var faktisk ingen overraskelser, så vi fortsatte med næsten de samme estimater og den samme vurdering.

10 Synes om

Kritiske kommentarer til Inderes’ analyserapport som følger:

- Denne Inderes-analyse fra i dag ignorerer fuldstændig den likviditet på 19 millioner + kasse, der blev fremhævet i forbindelse med offentliggørelsen af Boreos Q1-rapport, hvilket giver den mulighed, der blev nævnt ved offentliggørelsen, for at fortsætte med udvalgte add-on-opkøb, som det blev fortalt i går ved resultatfremlæggelsen og i interviews med både Inderes og Redeye.

- Konstateringen i slutningen af rapporten om, at “evnen til at foretage virksomhedsopkøb er begrænset i øjeblikket”, er pessimistisk og bagudskuende og tager ikke højde for den gode likviditetssituation, som virksomheden oplyste om i går ved resultatfremlæggelsen og i interviewene med Inderes og Redeye.

Dette er meget beklagelige mangler, og af disse grunde er Inderes’ narrativ mangelfuldt og bagudskuende. Investorernes afkast afhænger dog af den fremtidige udvikling. Selv tror jeg mere på Boreos M&A-chefs narrativ, og herunder er kopieret dele af Q&A-transskriptet:

Q: Hvordan ser du på den finansielle stabilitet, især da hybridgæld ikke er klassificeret som gæld i jeres rapportering? A: Rafael Kosmonov, Head of M&A and Financing: Vi har et godt cash flow og forventer at mindske vores gearing (leverage) i år. Vores likviditetsposition er stærk, og vi har fuld støtte fra vores finansielle partnere.

Q: Du taler om både at accelerere M&A-aktiviteterne og at styrke balancen. Kan du beskrive den dynamik? A: Rafael Kosmonov, Head of M&A and Financing: Vi afdrager på gælden og undersøger finansieringsalternativer. Vi sigter mod at foretage mindre add-on-opkøb nu og større opkøb, i takt med at vores balance styrkes. Vi opbygger en pipeline af potentielle mål for at kunne være selektive.

1 Synes om

Ja, evnen til at foretage virksomhedsopkøb skal nok komme sig, så snart resultatforbedringen slår igennem, men de bliver bestemt ikke inddiskonteret i værdiansættelsen i øjeblikket. Det er derfor, det også er anført så tydeligt på forsiden, at den nuværende værdiansættelse er baseret på de nuværende forretningsaktiviteter.

Der er ganske vist stadig uudnyttede kreditfaciliteter, men vi forventer ikke at se større opkøb nu, da nettogælden er 29,5 mio. EUR og hybriderne 30 mio. EUR, og fokus er på at nedbringe gælden, som ifølge vores beregninger svinder med ca. 4 mio. EUR om året, hvis der ikke købes noget – hvilket er ganske fornuftigt.

I 2027 skal blandt andet en hybrid på 20 mio. EUR refinansieres, så det er mere behageligt at gå ind til det tidspunkt med en stærk balance.

Men alt i alt efterlod Q1 igen en positiv følelse.

11 Synes om

Det har et bestyrelsesmedlem tilsyneladende også gjort. Hånden i lommen og en stak aktier fra markedet![]() :

:

9 Synes om

- Mattias Björk er en rigtig cool fyr i Boreos bestyrelse, og han medbringer masser af erfaring med serie-akkvisitioner og børskendskab til Boreos bestyrelse (=bl.a. Volati, Bokusgruppen). Jeg kan også godt lide, at han er aktiv med opkøb af Boreo-aktier. Jeg er enig med analytikerne fra Redeye i, at det er godt, når bestyrelsesmedlemmer har en betydelig aktiebeholdning.

- Boreos Q1-præstation er virkelig interessant, når man ser på væksttallene fra de svenske peers i samme periode og de data om Finlands økonomi, som Statistikcentralen (Tilastokeskus) offentliggjorde i ugen omkring 1. maj.

Momentum Group Q1/2026 (29.04.2026):

• Revenue was in line with previous year. Sales for comparable units decreased by 6%.

Indutrade Q1/2026 (24.04.2026):

• Order intake increased by 2%. For comparable units, the increase was 1%.

• Net sales were unchanged . For comparable units, there was no change.

Boreo Q1/2026 (29.04.2026):

Net sales increased by 16%. Organic growth was 9%.

Derudover offentliggjorde Statistikcentralen i ugen omkring 1. maj data om Finlands samfundsøkonomi i første kvartal, herunder følgende udpluk:

-

Finlands bruttonationalprodukt forventes at være vokset med 0,9 % i første kvartal af 2026.

-

Omsætningen i handelen steg med 4,9 % i marts 2026, og omsætningen i serviceerhvervene steg med 5,4 % i marts 2026.

Gode tal for både Boreo og den finske økonomi, og det er bemærkelsesværdigt, da jeg ikke lige kan huske, hvornår Boreos kvartalsvise vækstrater sidst har været bedre end de svenske peers. Samtidig ser den finske økonomi, som har haltet efter siden starten af krigen i Ukraine, ud til at have fået ordentlig fart på i begyndelsen af 2026, og tallene for handel og service i marts er på et solidt niveau. Faktisk er vi vant til kun at se vækstrater på omkring 5 % i den amerikanske økonomi.

Edit 04.05.2026:

Arvopaperi omtaler Boreo som en turnaround-case i dagens artikel “Tre potentielle turnaround-cases fra Helsingfors-børsen: Man kan stadig nå med til en rimelig pris”:

“Vi har udvalgt selskaber fra Helsingfors-børsen, der viser spirende tegn på en vending i lønsomheden, men hvor vendingen endnu ikke afspejles i værdiansættelsen. Vi har fået F-Secure, Fondia og Boreo i nettet.”

6 Synes om

Mere “skin in the game”. Den nye CEO har øget sin aktiebeholdning:

Samtidig rykkede han op som den sjette største aktionær.

14 Synes om

Blockhandel i Boreo:

![]()

Jeg anser det for sandsynligt, at sælgeren er denne person, altså den tidligere ejer af Pronius:

![]()

Vedkommende reducerede sin beholdning en del allerede i starten af året.

Gad vide om køberen ligefrem kunne findes i ledelsen?

1 Synes om

Og præcis som du gættede! Det er måske endda et positivt signal, når Richard Karlsson står bag Boreos porteføljeselskab PM Nordic:

3 Synes om

Hvis den nye CEO endnu ikke er helt opdateret på samtlige tidligere og nuværende udviklingstendenser i Boreos selskaber, så er direktøren for forretningsområdet Teknisk Handel det til gengæld. Det er ikke nogen lille handel målt i euro (137,5 t.€) og en betydelig tilføjelse (+30%) til den eksisterende aktiebeholdning.

8 Synes om

Redeye har udgivet en frisk rapport efter Boreos 1. kvartal. Base case stiger fra 22 € til 25 €.

Valuation: New base case EUR25 (22)

We increase our base case to EUR25 (22) per share, with a valuation range of EUR 12-46

(11–41). Boreo’s share trades at c13x EV/EBITA on our 2026e estimates. We believe the

company’s layers of leverage (conventional debt and hybrid bonds) make its common

share a derivative on company performance. Strengthening margins and renewed profit

growth should improve Boreo’s financial position, providing torque for common-share

value appreciation.

11 Synes om

Direktøren for forretningsområdet Electronics har også været ude og handle:

Der er masser af gode signaler nu. Morgenens data fra statistikbureauet om nye industriordrer var også positiv læsning for Boreo, ligesom stigningen i omsætningen inden for byggeriet.

11 Synes om

Byggebranchen er ved at komme sig, og snart vil de sidste af Boreos selskaber igen stå over for et bedre marked:

Industrien har jo allerede klaret sig godt i et stykke tid.

7 Synes om

Den tidligere økonomidirektørs salg fortsatte ikke i de følgende dage i februar, men der var en lille reduktion i maj:

![]()

Ellers er der meget få ændringer på listen.

1 Synes om

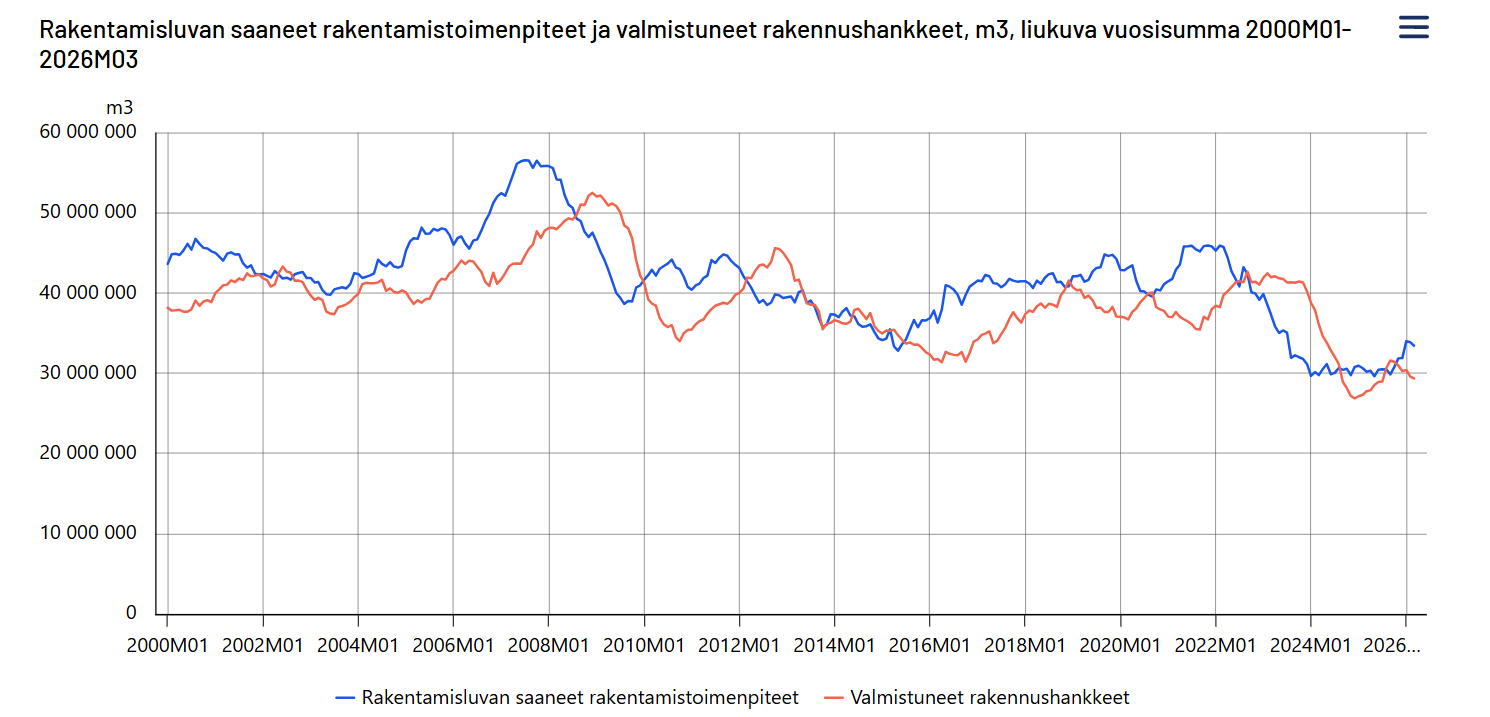

Byggeri og industri, som er vigtige for Boreo, udviklede sig begge gunstigt igen i april:

3 Synes om

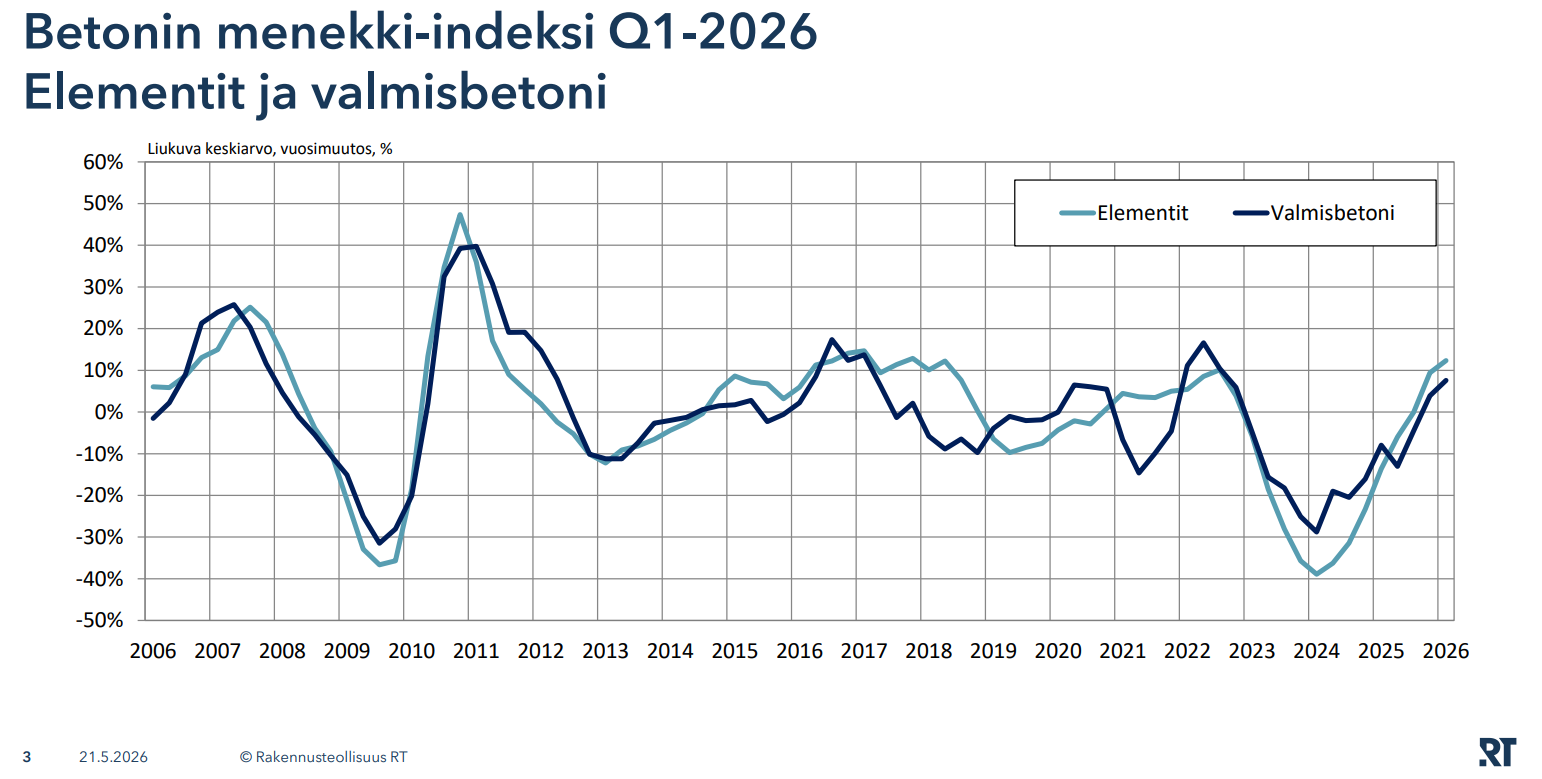

Betonindustriens Q1-tal er blevet offentliggjort, og forbrugsindekset har udviklet sig i en positiv retning. Ordrebeholdningen er også stærkere end for et år siden. Niveauerne er gode i forhold til de foregående par år, men stadig langt fra tidligere år:

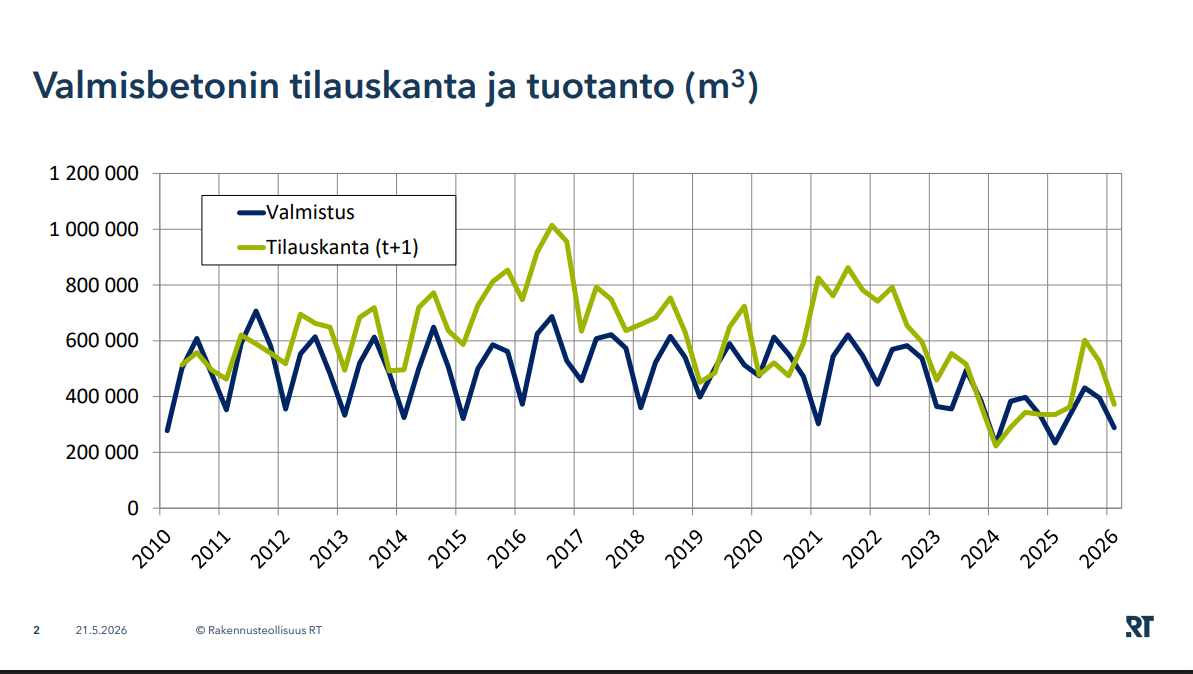

Leverancer af færdigbeton er en betydningsfuld statistik for Boreos Putzmeister-aktiviteter (Tornokone i Finland), selvom det ikke er lige så afgørende set i forhold til hele koncernens skala.

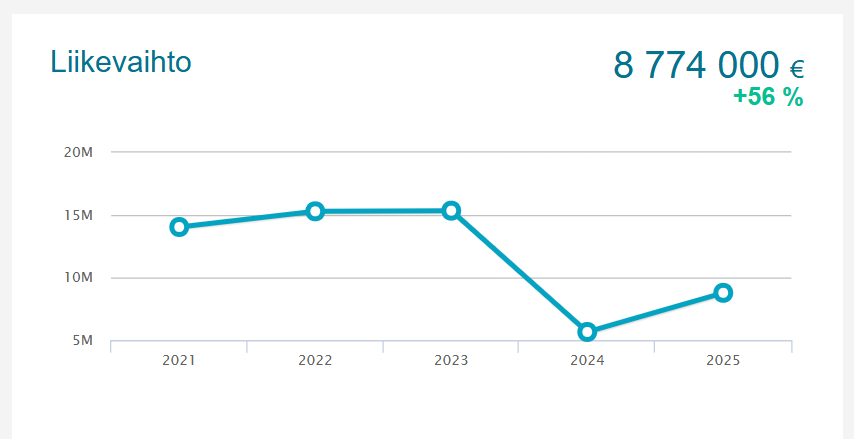

De seneste par svage år har også kunnet ses dramatisk i Tornokones omsætning:

4 Synes om

Delfins tal er nu tilgængelige fra offentlige kilder. Sidste års resultat var beskedent sammenlignet med tidligere år, sandsynligvis på grund af fornyelse af produktplatformen og udvikling af forhandlernetværket. Antallet af medarbejdere er igen steget med én. Disse omkostninger bør begynde at aftage gradvist i år, hvilket bør få resultatet til at forbedres igen og understøtte væksten fra investeringerne. Desværre er der ingen oplysninger om omsætningens udvikling.

4 Synes om