Jag kan inte ge någon numerisk sannolikhet, men naturligtvis måste man kunna uppskatta det med någon form av precision. Kort sagt, jag anser att emissionen, med nuvarande information, är mindre sannolik än att den skulle behöva genomföras. Men man kan inte utesluta dess möjlighet, särskilt när det inte finns mycket mer än välgrundade antaganden om en bättre konjunktursituation ännu.

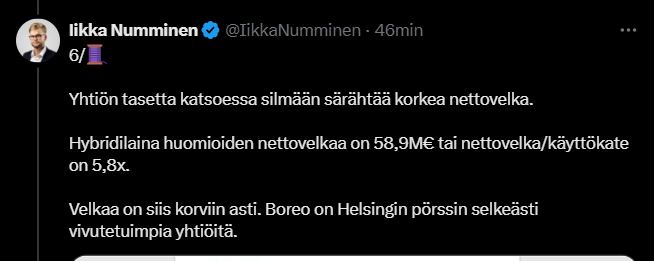

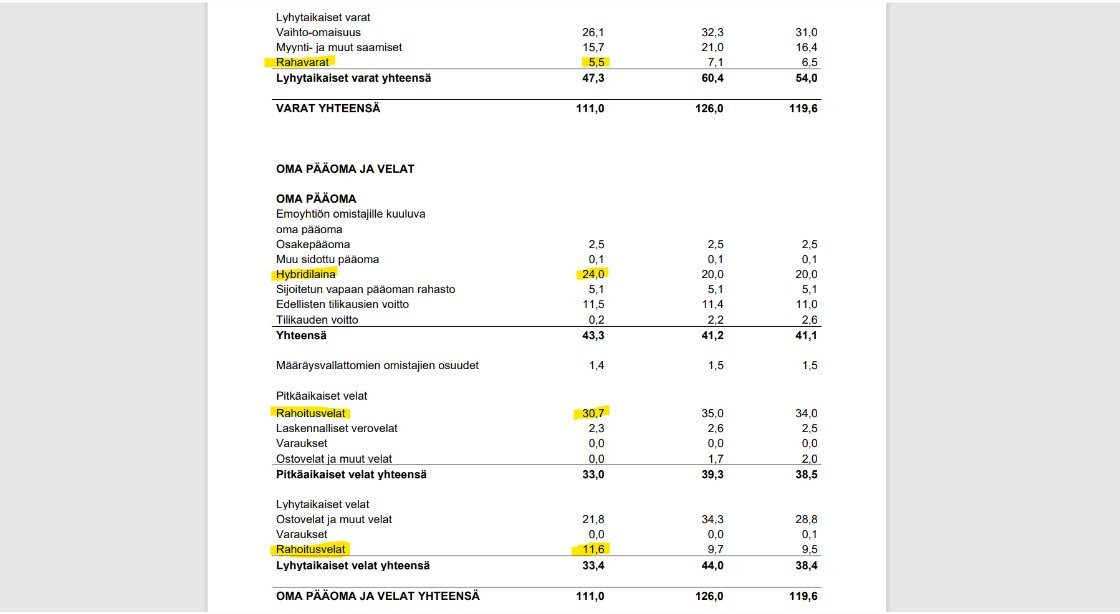

Boreo hade en nettoskuld på 34,9 MEUR i slutet av Q3, vilket motsvarar 3,3x EBITDA för de senaste 12 månaderna (observera att nettoskulden här inte inkluderar hybrider, som nu uppgår till 24 MEUR). Bolaget har inte redovisat de exakta nivåerna för sina kovenanter, men baserat på kommentarerna är det fortfarande en bit kvar till dessa nivåer. Om kovenanten låg i intervallet 3,5-4x skulle det finnas ett spelrum på mellan två och sju miljoner. Jag tror dock inte att nettoskulden i första hand kommer att öka genom investeringar, utan snarare handlar det om hur resultatet utvecklas. Naturligtvis har detta också en koppling till nettoskuldens utveckling via kassaflödet, men i prognoserna förväntar vi oss att det kassaflöde som genereras av verksamheten täcker nödvändiga investeringar även i denna svaga konjunktur. Ytterligare köpeskillingar kan inte heller realiseras i någon större utsträckning, eftersom inga företagsköp har gjorts på ett tag och de, såvitt jag förstår, endast är kopplade till FNB- och Filterit-köpen för 2024 års resultat.

Om vi däremot tänker i termer av resultatnivå, skulle ett EBITDA på knappt 9 MEUR närma sig en 4x kovenant, om skulden förenklat antas vara densamma, knappt 35 MEUR. Nu har EBITDA för de senaste 12 månaderna varit 10,6 MEUR, så resultatet skulle behöva försämras ganska betydligt för att nå den nivån. Naturligtvis är skillnaden mindre om kovenanten är under 4x.

Boreo hade 5,5 MEUR i kassan i slutet av Q3 och en stor del av den räntebärande skulden förfaller 2027, då även denna nyare hybrid på 20 MEUR förfaller. I början av nästa år är det granskningsdag för den återstående 4 MEUR av den första hybriden, då räntan stiger om den inte betalas tillbaka. Det är inte obligatoriskt att betala den, så det finns spelrum ur kassahanteringssynpunkt. Men likviditeten bör inte bli ett problem och det är fortfarande en god bit kvar till skuldernas förfallodatum.

Med denna bakgrund och en förväntad uppgång i efterfrågan nästa år, tror jag att bolaget kommer att kunna ta sig igenom denna period av hög skuldsättning och svagt resultat utan en emission. Man måste komma ihåg att det inte heller ligger i finansiärens intresse att driva bolaget i ett hörn, och ett brott mot kovenanten är inte världens undergång. Baserat på tidigare exempel på börsen brukar man vid första tillfället lösa det genom förhandlingar, och om situationen inte förbättras kan finansiären senare kräva korrigerande åtgärder (som att samla in kapital). För att det skulle gå så långt skulle det krävas en ganska dyster och svagare konjunktursituation än det nuvarande allmänna samförståndet, åtminstone under större delen av nästa år. Man måste också komma ihåg att endast en del av de effektiviseringsåtgärder som inleddes för drygt ett år sedan har realiserats i år, och nästa år bör de stärka resultatet (och kassaflödet) ytterligare betydligt. En annan variabel är hur mycket bolaget lyckas pressa ner nettorörelsekapitalet ytterligare. Jag har förstått att det fortfarande finns lite spelrum här.

Det som kan ändra sannolikheterna är efterfrågeutvecklingen – vi har i våra prognoser ett antagande om att efterfrågan och därmed omsättningen kommer att vända till tillväxt nästa år. Med detta och effektiviseringsåtgärderna förväntas också en viss resultatökning nästa år. Om denna helhetsbild förändras väsentligt till det sämre, då förändras också sannolikheterna. Med ränteutvecklingen (finansieringskostnader) och konjunkturen borde den värsta perioden för kassaflödet vara bakom oss under H1’25, men vi följer detta. Om ett par månader kommer Q4-rapporten och då är vi klokare igen.