Jag startar en egen tråd för detta! ![]() Företaget har skapats i inderes.fi-tjänsten Bonava - Inderes

Företaget har skapats i inderes.fi-tjänsten Bonava - Inderes

Q4’19 startar imorgon klockan 11:00 finsk tid Bonava Q4'19 webcast 23.1.2020 11:00 alkaen Suomen aikaan - Inderes

Jag startar en egen tråd för detta! ![]() Företaget har skapats i inderes.fi-tjänsten Bonava - Inderes

Företaget har skapats i inderes.fi-tjänsten Bonava - Inderes

Q4’19 startar imorgon klockan 11:00 finsk tid Bonava Q4'19 webcast 23.1.2020 11:00 alkaen Suomen aikaan - Inderes

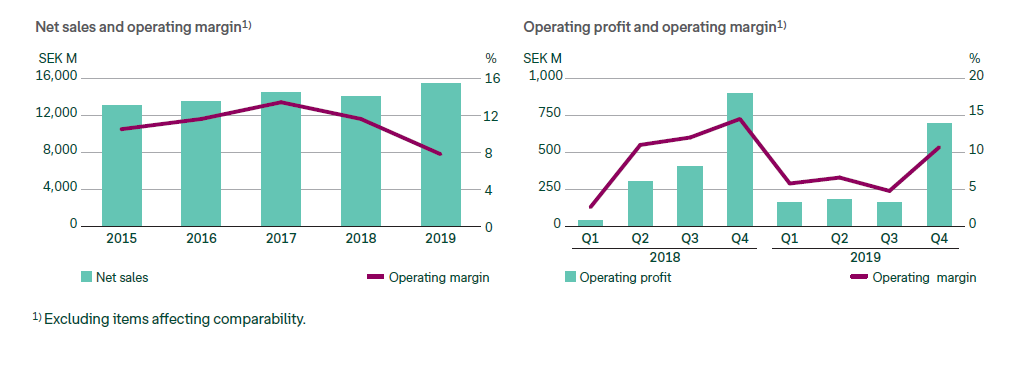

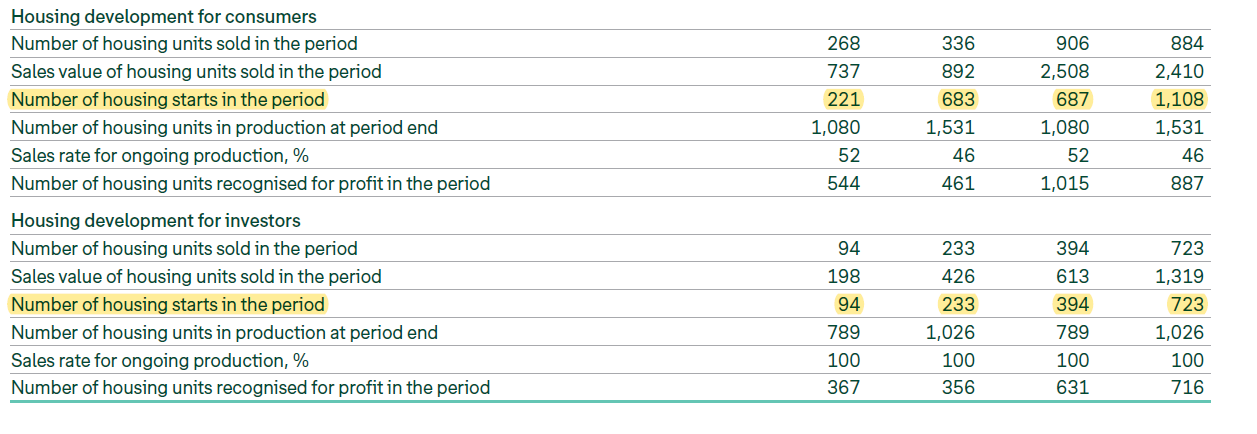

Bonava tillbaka bland dödliga? Rörelsemarginalen sjönk från cirka 12 % 2018 till cirka 8 %, trots att omsättningen ökade.

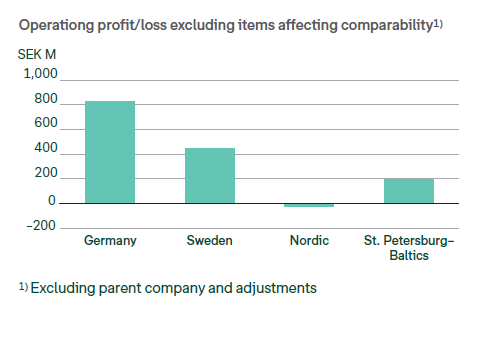

Det går bra i Tyskland och Sverige, men Norden (Finland, Norge, Danmark) orsakar problem.

I Finland är det överutbud och höga kostnader, vilket inte heller bådar gott för finska företags lönsamhetsutveckling.

Bostäder har också blivit kvar i lager betydligt mer än föregående år, och ökningen har kommit från Norden.

Antalet byggstartade bostäder i Norden har också minskat betydligt och det verkar som att marknadssituationen inte gynnar marknaderna i Norge, Finland och Danmark.

Edit: här är en länk till Q4-rapporten för den intresserade:

https://vp224.alertir.com/afw/files/press/bonava/202001225589-1.pdf

Hälsningar från Bonavas byggnadsbestånd. Här är det nu en s.k. långsiktig faktor det rör sig om, det har inte varit någon brådska med att få tillbaka säkerheterna över 4 år efter färdigställandet.

Finlands kostnader kan pressas av att man förhandlar i åratal med den färdigställda fastigheten, och det gör kanske inte heller gott för nyförsäljningen. Det blir containers kvar när investerarna vet var de inte ska köpa.

Jag kommenterar som lekman och konsument, så kanske 4 år efter färdigställandet var en felaktig term när huset aldrig ens har blivit färdigt.

Bättre nyheter från Bonava.

Låt oss väcka liv i den här tråden lite. Jag har följt och ägt en del av detta under en längre tid.

Bonava gjorde en bra start på året.

Höjdpunkter:

Bruttomarginalen steg Q2 13,8 → 15,2 och H1 13,5 → 14,3

EPS Q2 0,71 → 2,01 och H1 0,65 → 2,73

Samtidigt har aktien sjunkit ~64 % under året 91->33 €

https://vp224.alertir.com/afw/files/press/bonava/202207200159-2.pdf

Prognoserna lovar gott

https://stockforecast.com/OM-BONAV%20B

Ett ganska rejält tapp på över 6 procent i dag efter en månads uppgång. Inga nyheter. Nu är det någon som vet något som vi andra inte vet? Kvartalsrapporten kommer på torsdag och då klarnar det vad det handlar om.

STOCKHOLM (Nyhetsbyrån Direkt) Kepler Cheuvreux höjer sin rekommendation för Bonava till köp från behåll. Riktkursen höjs till 15 från 10 kronor.

Det framgår av en uppdatering från banken.

Aktien stängde på 9:57 kronor förgående handelsdag.

No nyt alkaa kiinnostus heräämään!

"Nordea mäklade klockan 13.55 en aktiepost om 2 407 532 aktier inbördes i bostadsutvecklaren Bonava till kursen 9,61 kronor.

Posten motsvarar cirka 0,7 procent av antalet aktier i bolaget. Transaktionens värde uppgår till cirka 23,1 miljoner kronor.

Det framgår av Factset.

Nordea har under dagen mäklat ytterligare ett par storposter i Bonava:

Klockan 13.53 mäklades 1 291 000 aktier tillkursen 9,61 kronor,

Klockan 10.54 mäklades 1 195 000 aktier till kursen 9,65 kronor,

Klockan 10.46 mäklades 1 195 000 aktier till kursen 9,6675 kronor

Dessa fyra poster motsvarar sammanlagt 1,8 procent av aktierna i Bonava."

STOCKHOLM (Nyhetsbyrån Direkt) Bonavas rapport för det fjärde kvartalet var en “game changer” vad gäller utsikterna för marginaler och byggstarter.

Det skriver ABG Sundal Collier i en analys där rekommendationen för aktien höjs till köp (behåll) och riktkursen höjs till 15 kronor (10), vilket Nyhetsbyrån Direkt skrivit tidigare på måndagen.

Bonava behöver enligt ABG en bruttovinstmarginal på omkring 16 procent för att nå sitt mål om en rörelsemarginal på cirka 10 procent 2026 och bolagets ledning indikerade i samband med rapporten att senare tids projektstarter klarar den nivån. Eftersom ABG och konsensus enligt Infront för närvarande räknar med en rörelsemarginal på cirka 7 procent för 2026, skulle ökad klarhet om marginalerna i nya byggstarter kunna innebära att konsensus för ebit höjs med runt 40 procent, skriver analyshuset.

Vad gäller volymer indikerade bolagets ledning att 2025 bör innebära “betydligt fler” starten än 2024, men sannolikt inte nå den normaliserade kapaciteten på 3.500-4.000.

Inför bolagets kommande kapitalmarknadsdag förväntar sig ABG att ledningen ska adressera de huvudsakliga orosmolnen: klarar balansräkningen mer än 3.000 starter, och räcker byggrätterna till mer än 3.000 starter?

Tavoitehinta nostettu 15 kruunuun!

Pågår just nu: Capital Markets Day 2025

Jag hinner inte delta just nu, men materialet kan nog studeras senare också.

Här är presentationen:

Bonavas VD är optimistisk! Artikeln ligger bakom en betalvägg.

Om du hinner läsa detta, skulle du kunna slänga ihop en sammanfattning med några punkter om ämnet, tack ![]()

“Vi har ökat effektiviteten, dragit ned på kostnaderna, sänkt skulden från 8 till 3 miljarder kronor och ser en vändning på marknaden från låga nivåer. Bonava är lågt värderat och det gäller nu att få upp värderingen. Vi står inför en enorm värdestegring”, säger Wallin.

Siffrorna publicerade.

Det räcker nog inte för marknaden. Snart får vi se.

Hej, kursen höll sig dock kvar med ganska stor omsättning. ![]()

VD:n köper aktier. Ser bra ut!

Bonavas aktier är nu efterfrågade! Norsk miljardär på shoppingtur.

Foten på gasen…