Tervehdys ketjuun!

Lupailin tänne aiemmin hieman vastuutonta ja ympäripyöreää spekulointia siitä, mitä sieltä Espanjasta nyt voisi odottaa. Korostan nyt heti alkuun, ettei tässä kirjoituksessa ole yhtään ennustetta tai varsinaista virallista näkemystä asiaan. Tässä on aivan liikaa tuntemattomia muuttujia. Yritän sen sijaan avata, miten olen itse hahmotellut mahdollisuutta. Lisäksi vähän spekulointia siitä, miten markkinat todennäköisesti niitä arvottavat (väärin).

Ensimmäisenä pakko luoda vähän taustaoletuksia. Mediassa on liikkunut noita yli miljardin euron tilausarvoja Indralle, ja jos katsoo mitä Elbit on toimitellut, niin ne voivat olla järkeviäkin. Korotan kuitenkin, etten tunne niin tarkkaan Indran tuotepalettia, että osaisin tuota oikeasti arvioida. Oletetaan nyt, että kaunis pyöreä summa oli 1000 MEUR, mikä sitten jakautuisi Indralle ja Bittiumille. Indra ja Espanja molemmat lähtökohtaisesti haluavat, että tämä tehtäisiin Espanjassa paikallisin voimin. Sehän on enemmän tai vähemmän universaalitotuus. Mutta kun SDR-radioiden kehityksessä ei ole onnistuttu, niin mukaan tarvitaan Bittium (tai muu toistaiseksi tuntematon ulkopuolinen).

Suuret summat aina houkuttavat sijoittajia, ja miljardin tilaukset saavat palstatilaa. Mutta paljonko tuosta teoreettisesta miljardista Indra voisi jakaa Bittiumille? Perusoletuksena defense-tuotteissa voisi käyttää 50 %:n bruttokatetta, eli puolet rahasta menee tuotteiden rakentamiseen. Todellisuudessa tämä tietysti vaihtelee. Isoissa tilauksissa hinnoittelu on perinteisesti kireää, mutta ”kotimaisissa” voi olla enemmän liikkumavaraa. Toisaalta skaalan kasvaessa saadaan hintoja valmistuksessa painettua alas, kun on iso kala alihankkijoille. Pistetään nyt kuitenkin 50 % syrjään suoraan tuotteiden valmistukseen tarvittaviin asioihin. Se ei siis varsinaisesti ole kummankaan tulovirtaa, vaan kulua.

Bruttokatetta on 50 % jäljellä, mitä sitten voisi teoriassa jakaa yhtiöiden kesken. Oletuksena on, että Indra ”tekee kaiken työn” paikallisesti ja Bittium tarjoaa enemmänkin teknologiaa ja osaamista, että tuotteet saadaan oikeasti kentälläkin toimiviksi ja kaupallisesti kilpailukykyisiksi. Miten paljon Bittiumin siivu voisi olla? Lyhyt vastaus on en tiedä, koska Bittiumilta vaadittavan kokonaisuuden laajuus on kokonaan auki. Olemme muistaakseni joskus hahmotelleet, että paikallinen operaattori voisi ottaa jopa 20 % tilauksen arvosta - siis silloin, kun Bittium toimittaisi tuotteet loppuasiakkaalle mutta paikallinen hoitaisi integrointia, asiakastukea ja sen semmoista. Indran rooli on taatusti tätä suurempi ja se kantaa varmasti myös valtaosan kiinteistä kuluista, joten kyllä se vähintään 30 % oletettavasti ottaa. Eli me ollaan nyt jaettu 80 % pois, eikä Indrakaan vielä välttämättä ole kauheasti tulosta tehnyt.

Toisaalta väittäisin, ettei Bittiumin kannata lähteä tähän mukaan millään pienellä kompensaatiolla, koska Indrasta tulisi sitten strategisen kumppanin lisäksi potentiaalinen kilpailija. Otetaan karuna oletuksena, että Bittiumin osuus olisi 10-20 % ja oletetaan vielä siihen päälle, että tämä olisi yhtiölle puhdasta liiketoiminnan rahavirtaa. Eli 100-200 MEUR:n haarukka, mistä ylälaita kuulostaa kyllä optimistiselta itselle varsinkin jälkimmäisellä lisäoletuksella. Siellä Bittium saisi varmaankin suurimman osan lopullisista tulovirroista. Jos puhuttaisiin sitten perinteisemmästä tilauksesta ja liikevaihdosta, niin sehän olisi varmaan noin 2,5x kertaa suurempi kuin tuo rahavirta.

Kassavirtojen nykyarvo

Pitkä alustuksen jälkeen pääsemme varsinaiseen pihviin eli tuon summa arvottamiseen, mikä se ikinä onkin. Vaikka isot liikevaihtoluvut kiinnostavat, oleellista sijoittajien kannalta on diilin tuottama rahavirta yhtiölle. Teoreettisesti se pitäisi tuoda vielä nykyarvoon, koska sijoittajalle euro tänään on tietysti merkittävästi arvokkaampi kuin euro 10 vuoden päästä.

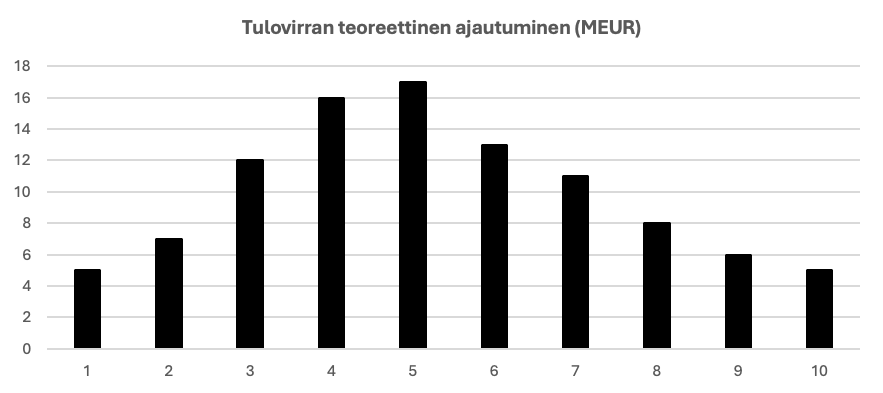

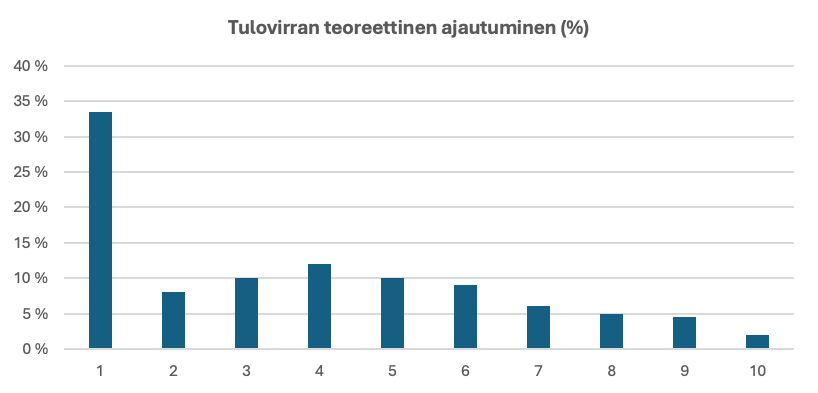

Jos mietimme esimerkiksi Suomen Puolustusvoimille tehtäviä tuotetoimituksia, niin oletuksenahan on ollut, että kyseessä on jonkinlainen Gaussin käyrä pitkällä hännällä. Eli esimerkiksi jotain tämmöistä:

Indran mahdolliset toimitukset Espanjalle voisivat mennä jotenkin noin, vaikka nyt kiire tuntuu olevan ja siten aikataulu voi olla merkittävästi nopeampikin. Jos Bittium saisi lisenssituloa toimitusmäärien mukaan, tämä olisi oleellinen asia huomioida. Jos nyt sitten vielä jaetaan ne 100 teoreettista rahaa tuohon käyrälle, niin se näyttäisi tältä.

Jos rahavirrat oikeasti jakautuisivat seuraavalle 10-vuodelle, diilin nykyarvo olisi merkittävästi pienempi kuin ”otsikkoarvo”. Esimerkiksi tuolla jakaumalla ja 8 %:n diskontalla sain nopeasti nykyarvoksi noin 68 MEUR, mikä olisi jo merkittä ero siihen paperin 100 MEUR:oon.

Allekirjoitusmaksu tulossa?

Odotan Bittiumin saavan jonkinlaisen kertakorvauksen Indralta käytännössä heti, jos yhteistyöhön päästään. Miksi? Koska Bittium antaa Indralle käytännössä osaamisen ja kyvykkyydet tuottaa sen tuotteita, mikä itsessään on merkittävä asia. Sitä kautta mahdollisen sopimuksen rahavirrat voisivat olla hyvinkin etupainotteisia. Alla on yksi hahmotelma, joka on etumaksun suhteen hyvinkin aggressiivinen:

Tämä olisi mielestäni jossain määrin loogista myös Indralle; ensin kirpaisisi, mutta ensimmäinen maksu voitaisiin laittaa epäonnistuneen tuotekehityksen hintalapuksi ja tämän jälkeen lisenssi olisi asteen maltillisempi. Joka tapauksessa tuolla rahavirtojen ajoituksellakin on merkitystä, varsinkin jos kokonaissumma on suuri.

”Projekti” vai jatkuvaa tuloa?

Kokoluokkaan nähden erittäin suurissa diileissä on arvonmäärityksen ja osakemarkkinan kannalta usein hankaluuksia. Sijoittajat ovat parempia arvioimaan jatkuvia liiketoimintoja ja havaitsemaan trendejä. Jos suurissa toimituksissa kuljettaisiin Gaussin käyrää, huipulla hinnoittelussa olisi todennäköisesti ongelmia. Yhtiön pitäisi saada aina uusia, mielellään suurempia diilejä, jotta esimerkiksi perinteisiä arvostuskertoimia voisi oikein soveltaa.

Toisaalta esimerkiksi Indra-yhteistyön arvottaminen pelkästään sen suoriin rahavirtoihin olisi mielestäni virheellistä. Suurien tuotetoimituksien perässä on aina merkittävä häntä, koska laitteita täytyy uusia ja kehittää matkan varrella. Erityisesti ohjelmistoradioissa kehitystyö on jatkuvaa aaltomuotojen mukana, eikä tarve lopu raudan toimituksen mukana. Lisäksi todennäköisyys sille, että (tyytyväinen) asiakas tilaa myös seuraavan sukupolven laitteet aikanaan samalta toimittajalta on korkea. Ja kyseessä olisi tärkeä referenssi, eli onnistuessaan se nostaisi todennäköisyyksiä saada uusia merkittäviä asiakkuuksia. Eli kun puhutaan, että yhteistyöllä on myös strategista arvoa, niin tämä on totta. Silti sitä on hankala laskea euromääräisesti auki.

Mitähän osakkeeseen on hinnoiteltu?

Bittiumin yritysarvo (EV) on nyt noin 600 MEUR. Vaikka olisimme kilttejä muille Bittiumin liiketoiminnoille, niin vaikea niille on perustella 100 MEUR:n arvoa. Eli Defense & Security -segmentin tulee ainakin 500 MEUR. Tänä vuonna D&S tekee arviolta 10,6 MEUR:n liiketuloksen. Jos mitään suurempaa läpimurtoa ei olisi tulossa, niin kaikki varmaan pitäisi EV/EBIT 47x älyttömänä – minä ainakin. Kannattavaa kasvua on luvassa myös nykyasiakkaista tulevina vuosina, mutta sanoisin että 300 MEUR (2025e EV/EBIT noin 28x) olisi jo kova hinta ilman uusia suuria asiakkuuksia. Käytän tässä 2025 ennustetta, kun sinänsä relevantimmassa 2026 ennusteessa on jo vähän uuttakin läpimurtoa sisällä.

Tämmöisellä karulla jaottelulla jäisi noin 200 MEUR allokoitavaksi ”uusiin avauksiin”. Indra / Espanja ei ole ainoa, mutta ainakaan BAE / UK ei etene lähiaikoina ja ”uusi Euroopan maa” on mysteeri. Sitten on tietenkin Saksa ja R&S:n hankaluudet oman projektinsa kanssa, ja vaikka mitä muita varmasti. Itävallan allokoisin tuonne olemassa oleviin asiakkuuksiin, jotta sieltä voisi tuon kertoimen perustella. Tämä nyt on puhdasta spekulointia, mutta väittäisin että Indra -yhteistyön varaan tuo 200 MEUR valtaosin nyt menee. Jos näin olisi, niin olisihan se Espanjan siivusta todella kova arvo. Vaikka siis saataisiinkin 200 MEUR:n lisenssidiili yhteensä, niin sen nykyarvo olisi kuitenkin todella paljon pienempi.

Itse ajattelisin, että realistinen muoto voisi olla joku tämmöinen. Ensin ns. allekirjoitusmaksu (esimerkiksi 50 MEUR), tämän jälkeen lisenssejä (esimerkiksi 100 MEUR ajan myötä) ja sitten kokonaisarvo olisi paperilla esimerkiksi 150 MEUR, mutta nykyarvo esimerkiksi 115 MEUR. Mutta kukapa näistä tietää.

Potentiaaliset sudenkuopat

Näen yhtiön kokoluokkaan nähden valtavilla diileillä aina merkittäviä sudenkuoppia erityisesti osakemarkkinoiden käytöksen takia. Sijoittajat tykkäävät ekstrapoloida trendejä myös silloin, kun se ei olisi järkevää. Lisäksi suuret luvut hämäävät helposti sijoittajia, joilla on taipumus keskittyä liikevaihtoon ja vähätellä toimintaan liittyviä kuluja. Perinteisesti sijoittajilla on myös taipumus hyväksyä korkeammat arvostuskertoimet yhtiöille, jotka ovat suoriutuneet edellisinä vuosina hyvin. Eli tulos kasvaa niin kertoimet nousevat, ns. twin engine -vauhdissa.

Yksittäisiin suurissa tapahtumissa on näiden tekijöiden takia merkittävä mahdollisuus kuplaantumiseen erityisesti silloin, kun tulostaso nousisi kuten graafissa 1-4 vuosina. Pahimmillaan arvostuskertoimet olisivat huipulla juuri silloin, kun tulostaso olisi lähdössä toimituksien mukana laskuun. Jos yhtiöllä olisi silloin uusi nouseva asiakkuus, niin tämä tietenkin paikkaisi tilannetta merkittävästi.

Noh, tämä menee jo varsinaisen pihvin ulkopuolelle. Pointtina lopussa vaan, että tässä on merkittävä virhehinnoittelun mahdollisuus mielestäni yksittäisille suurille diileille. Sehän on sitten varmaan sekä uhka että mahdollisuus, miten sitä haluaa kukin katsoa.

PS. Tämä tuli kirjoiteltua kannattavalla auton kyydistä. Ajatuksia oli ilmesen paljon, mutta johdonmukaisia ne eivät varmasti olleet. Lisäksi en tiedä tuliko kuvat läpi, jotain valitteli. Summa summarum: jospa tässä jotain järkeä olisi ollut.