Admicom har haft en uppgångsrally nu. Förra veckan kostade aktien 15.5, nu nästan 18 euro. Även idag är kursen upp 3.5%, igår förmodligen 5% och i slutet av förra veckan liknande uppgångar.

Vad är det som driver upp den nu? Jag har varit med sedan noteringen + köpte mer direkt. Jag kommer nog inte att lätta på positionen än.

Oddsen börjar bli så pass bra att jag tror att kursen kommer att ta en paus ett tag. Admicom är för övrigt ett av de företag jag genast skulle kunna tanka mer av med glädje, om kursen skulle dippa kraftigt, beroende på orsaken förstås.

Det som verkligen fascinerar med företaget är att kundomsättningen är minimal, det vill säga att kunden har en hög tröskel för att byta tjänsteleverantör. Och när företaget erövrar sina målmarknader blir marknadsmiljön ännu mindre attraktiv för eventuellt nya konkurrenter.

Vilka risker ser ni för Admicom på kort-lång sikt? Eller vad skulle vara den största/mest sannolika risken. Jag själv skulle tro att den största risken är att företaget misslyckas med en eventuell expansion till nya områden och målmarknader. Man kanske ger sig ut på okända vatten med nya produkter, till exempel utomlands, och det skulle uppstå misstag där. Den nuvarande marknadsmiljön är så pass begränsad, så en expansion av verksamheten kan vara ganska möjlig vid något tillfälle. Men i grund och botten tror jag att företaget förmodligen kommer att göra rätt val när det gäller eventuella expansioner, att döma av deras historik.

Vad skulle hända om det blev en lågkonjunktur och många av Admicoms kunders resultat skulle sjunka, hur skulle det då gå med faktureringen…

Omsättningen var 8 355 tusen euro (5 856), en ökning med +43%.

Jämförbar omsättningstillväxt exklusive nettoförändring i utjämning av fakturering var +39% under perioden.

Rörelseresultatet före avskrivningar (EBITDA) var 3 657 tusen euro (2 210), EBITDA-% 44 (38).

Rörelseresultatet var 3 275 tusen euro (1 912), Rörelseresultat-% 39 (33).

Nettoresultatet vid slutet av tredje kvartalet var 2 436 tusen euro (1 530).

53% av den nya försäljningen under tredje kvartalet kom från medelstora företag, fördelat på 39% till VVS, 49% till byggbranschen och 12% till industrin.

Omsättningstillväxten för år 2018, som förutspåddes i halvårsrapporten, var 32-36%. Vi justerar denna prognos till mellan 38% och 40%. På grund av den höjda omsättningsprognosen förutspår vi att EBITDA för 2018 kommer att hamna mellan 41-43% (treårigt målnivå 30-40%).

Det här kan vara en fåfäng förhoppning, men jag hoppas att investerarna inte spräcker den här bubblan i sin entusiasm. Admicom har också sin prislapp. Det blir en jämnare investeringshistoria om vi inte tar in allt det goda redan under det första året på listorna.

{“content”:“Hälsningar igen. Även om jag har varit tyst ett tag så hindrade det mig inte från att läsa Admicoms delårsrapporter.\n\nStarka siffror, men värderingen börjar bli ganska hög hur man än ser på det. I Petris intervju “skavde” det lite i öronen att företaget är övervärderat även jämfört med andra globala SaaS-företag. Och vi vet ju att inte heller de stora aktörerna i branschen är billiga.\n\nHoppas verkligen inte det här fallet har blivit en bubbla. Får se hur det går (hehe… SaaS). Kanske kursen stabiliseras nu. Tiden får utvisa.\n\nJag tänkte att om man känner sig stressad över att man inte har hunnit med det här tåget, så skulle Efecte också kunna vara en potentiell kandidat att lägga mer pengar i. Men det är en diskussion för en annan tråd :)”,“target_locale”:“sv”}

När en aktie har stigit 140 % före utgången av sitt första börsår, kan man lätt anta att det rör sig om en övervärdering. Men när man tittar på Admicoms tillväxthastighet och lönsamhetsskalning, anser jag att den nuvarande värderingen lätt kan motiveras.

Admicoms omsättning växer med 40 % och vinsten med över 50 % (i år cirka +70 %), och den nuvarande värderingen är med en EPS-antagning på 0,80 ett p/e på 30. Revenio värderas till exempel för närvarande till ett p/e på 42, och Admicoms tillväxthastighet är betydligt högre än Revenios. Revenio har naturligtvis fördelen av bättre likviditet och större storlek, men båda dessa saker förbättras gradvis i takt med att Admicoms historia utvecklas. En bra jämförelse är också svenska Fortnox, som för närvarande värderas till ett p/e på 46, vilket förmodligen är anledningen till att många svenskar nyligen har investerat i Admicom.

Jag gillar verkligen att använda Peter Lynchs PEG-tal för att bedöma om en aktie är överprissatt. Även baserat på PEG-talet anser jag att Admicom fortfarande har enormt mycket utrymme för uppgång innan man kan tala om en överprissatt aktie.

Den mest betydande risken med Admicom är enligt min mening ett misslyckande med framtida internationalisering, eftersom Finland med sin höga tillväxttakt ganska snabbt blir för litet. Denna risk är dock inte relevant på många år än.

Ingen mening att jämföra med Revenio. Helt olika företag och Revenio har teknologi, patent och årslånga myndighetsbedömningar av nya produkter som skydd. Admicom har inget som konkurrenterna inte kan genomföra om de vill. Nu har det gått ganska bra, men i framtiden kan det vara helt annorlunda. Speciellt tillväxten är inte alls säker, så visst är det här dyrt.

Du köper väl till dessa priser när du är så positiv?

Själv är jag lite rädd för cykeltoppen. Och vi är nog där alldeles snart. Eftersom Admicoms kunder är inom byggbranschen är den cykliska naturen en ganska svår situation även för Admicom. Med tanke på det har Admicom redan fått ganska högt förtroende. Jag kommer förmodligen att minska min position åtminstone redan nästa vecka. Jag säljer inte allt eftersom jag vill se situationen med internationalisering och nya produkter med en liten insats.

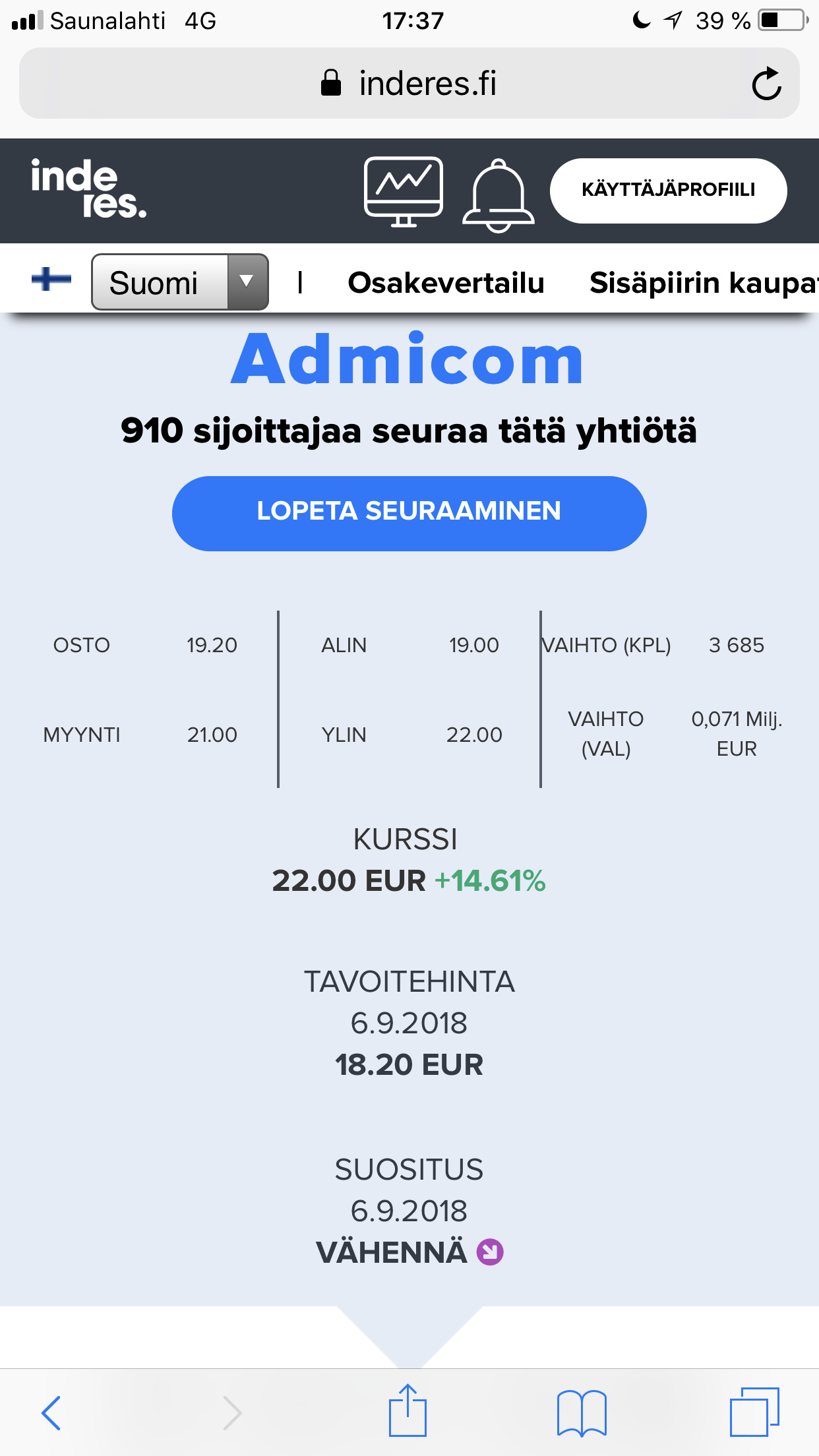

Ny riktkurs 23,0 € (den föregående var nog 18,2 €). Företagsrapporten kommer att publiceras inom de närmaste timmarna. En så stor höjning stöder verkligen det nuvarande priset.

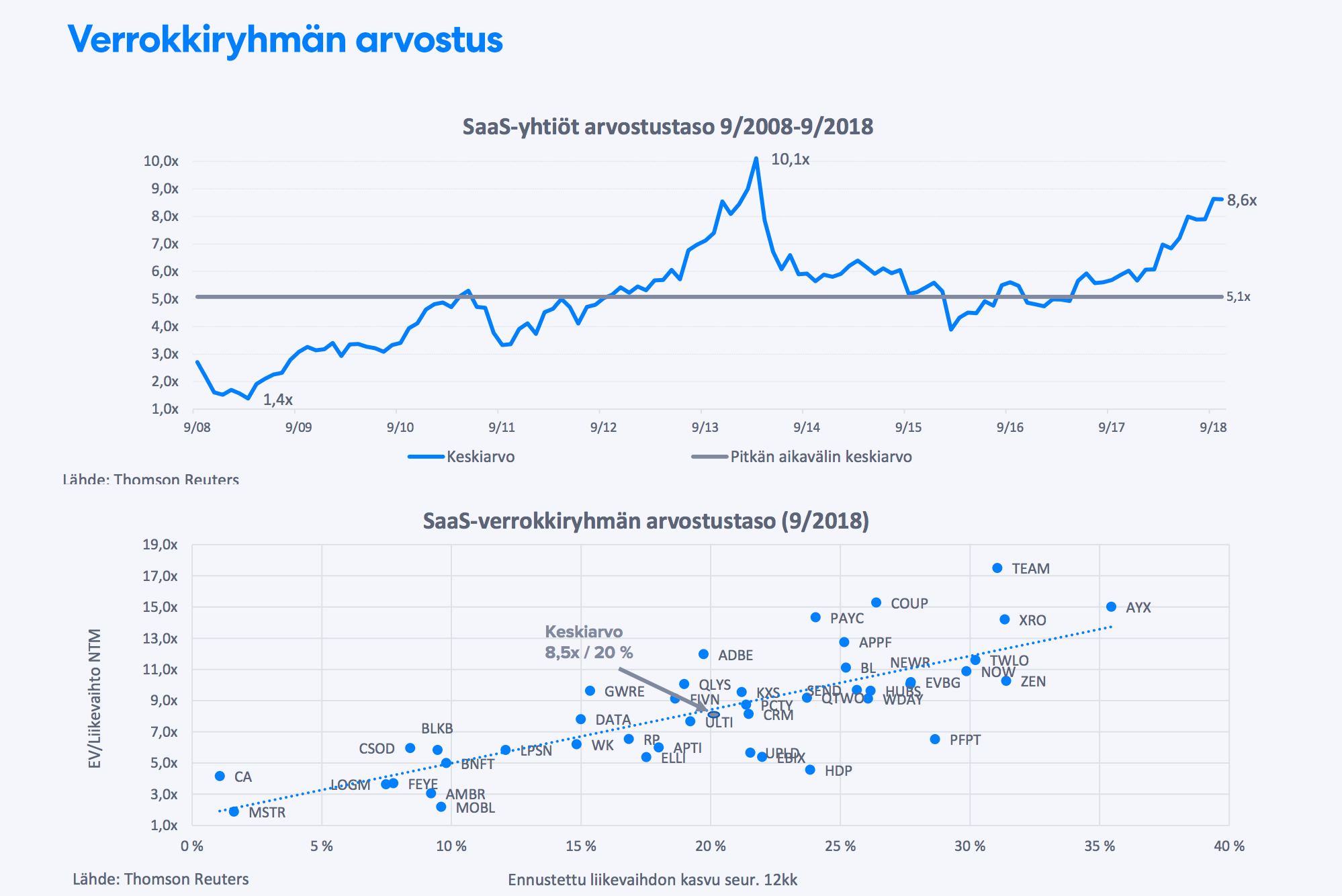

Det är intressant hur prissättningen för hela branschen har varierat mellan 1,4x-10,1x under de senaste 10 åren. På effektiva marknader har det varit svårt att avgöra hur mycket man ska ligga före i aktierna.

Omsättningen överstiger prognosen, men EBITDA bedöms vara i linje med den tidigare prognosen.

Lite av en ”tacky” positiv - om det nu är en positiv alls

Men bra att det inte är en negativ i alla fall

Observera att rörelsemarginalen (%) beräknas ligga kvar på samma nivå i förhållande till denna nya omsättningsprognos, 41–43 %, det vill säga att rörelsemarginalen också har ökat i takt med omsättningen.