Jag har själv funderat på den här frågan utifrån Kina-Taiwan-konflikten. Själv ger jag en sannolikhet på ~20 % för att situationen eskalerar på ett eller annat sätt inom de närmaste 2–5 åren. Då kan det hända att problem med tillgången på komponenter från ett enskilt företag är ett ganska litet bekymmer i mångas liv.

Jag är ganska säker på att om den där köparen inte ger sig till känna officiellt innan bokslutet publiceras, så kommer vi att få se en sådan kollaps på bokslutsdagen. Toljamo måste nämligen dra upp tio äkta vita skogsharar ur cylindern i stället för en kanin för att det ska duga åt folket. Den nuvarande kursnivån är så hög att guidningen kommer att bli en besvikelse för de flesta. Och köparen bakom SEB kommer att utnyttja detta till 100 %.

Detta undviks om informationen om köparen kommer fram innan, men det gör den ju inte, eftersom köpen fortfarande pågår där.

Jag anser att huruvida köparens offentliggörande påverkar något beror på vilken part det rör sig om. Om det till exempel är ett par olika fonder så påverkar det knappast något, men om köparen agerar strategiskt kan effekten bli hur betydande som helst.

Och här håller jag helt med om att förväntningarna är så pass uppskruvade att det krävs rejäla kaniner ur hatten för att några förväntningar ska kunna överträffas. Det här tycks vara ett ganska återkommande fenomen: när ett företag har presterat så kallat bra, dras förväntningarna upp kraftigt och de kan ibland vara helt omöjliga att uppfylla. På motsvarande sätt förväntas ingenting av en kronisk underpresterare, och även en liten positiv nyhet kan bli en rejäl överraskning.

Ändå bör man notera att den nuvarande kursnivån är betydligt lägre än ATH-nivån, så vi befann oss redan i den kraftiga nedgången i god tid före rapporten, vilket lämnar lite utrymme för rörelse uppåt också.

Men jag vill ändå tro att Bittis egen guidning är det som kommer att ha störst inverkan. Särskilt innan Toljamo var alla pressmeddelanden konservativa till gränsen för irritation. Ingen affär påverkade något positivt osv. Det hånades det länge för på forumen också. Jag menar inte att man ska skryta eller att företaget självt ska skapa några illusioner, men man måste berätta om det goda också, och ibland är det på sin plats att blicka ordentligt uppåt. Så Bittis egen framtidsvision kommer nog att läsas väldigt noga överallt nu och varje formulering kommer att tolkas.

Själv skulle jag inte våga slå vad om kursriktningen på rapportdagen, då det verkligen kan bli vad som helst nu.

5 gillningar

Och i morgon är det dags för Bittiums resultat

- och enligt meddelandet nedan börjar Bittiums egen webcast kl. 09:00, och resultatet publiceras redan kl. 08:00

Det blir en ovanligt intressant session, eftersom Q4 2025 innehåller de där Indra-betalningarna, och man kan undra vad de vågar sia om 2026. Det är inte lätt för Bittium heller, då storleken på de affärer som är under upphandling tenderar att vara enorma, särskilt med tanke på företagets storlek.

8 gillningar

Resultatet kommer dock redan cirka kl. 8.00, webcasten är klockan nio.

6 gillningar

Bittium Abp:s bokslutskommuniké januari–december 2025

Bittium Abp:s börsmeddelande den 19 februari 2026 kl. 08.00

År 2025 var ett genombrottsår för Defense-affärsverksamhetens internationalisering. Orderstocken och EBITDA nästan fördubblades.

Siffrorna inom parentes avser motsvarande period föregående år, om inget annat anges.

Sammanfattning oktober–december 2025

-

Omsättningen ökade med 62,5 procent (29,2 procent) från föregående år och uppgick till 53,9 miljoner euro (33,2 miljoner euro).

-

Den produktbaserade omsättningen uppgick till 45,7 miljoner euro (22,3 miljoner euro). Den produktbaserade omsättningens andel av den totala omsättningen var 84,7 procent (67,2 procent).

-

Den tjänstebaserade omsättningen uppgick till 8,3 miljoner euro (10,9 miljoner euro). Den tjänstebaserade omsättningens andel av den totala omsättningen var 15,3 procent (32,8 procent).

-

EBITDA uppgick till 23,0 miljoner euro (8,6 miljoner euro), vilket motsvarar 42,7 procent av omsättningen (25,9 procent).

-

Rörelseresultatet uppgick till 15,4 miljoner euro (6,0 miljoner euro), vilket motsvarar 28,5 procent av omsättningen (18,0 procent).

-

Periodens resultat uppgick till 17,5 miljoner euro (5,6 miljoner euro) och resultatet per aktie var 0,493 euro (0,157 euro).

-

Kassaflödet från den löpande verksamheten var 4,5 miljoner euro (13,8 miljoner euro).

-

Nettokassaflödet var 1,6 miljoner euro (10,4 miljoner euro).

-

Orderingången uppgick till 97,9 miljoner euro (38,8 miljoner euro).

-

I november undertecknade Bittium ett ramavtal med Finlands och Sveriges försvarsmakter.

-

I december erhöll Bittium beställningar från Försvarsmakten på Bittium Tough SDR™-militär- och fordonsradioapparater och tillhörande utrustning, samt för vidareutveckling av programvara och tillhörande tjänster, till ett totalt värde av 15,9 miljoner euro.

-

I december lade Bittiums österrikiska samarbetspartner Cancom Austria AG en beställning på produkter för taktiska dataöverföringssystem, livscykeltjänster och system för testning, till ett totalt värde av 18,5 miljoner euro.

-

I december undertecknade Bittium ett avtal med spanska Indra Group om licensiering av Bittium Tough SDR-teknologi till Indra och erhöll den första beställningen enligt avtalet, till ett värde av 50 miljoner euro.

-

I december höjde Bittium sin ekonomiska prognos för år 2025 tack vare erhållna order inom affärssegmentet Defense & Security.

Sammanfattning januari–december 2025

-

Omsättningen ökade med 40,1 procent från föregående år (13,2 procent) och uppgick till 119,3 miljoner euro (85,2 miljoner euro).

-

Den produktbaserade omsättningen uppgick till 87,4 miljoner euro (52,0 miljoner euro). Den produktbaserade omsättningens andel av den totala omsättningen var 73,2 procent (61,0 procent).

-

Den tjänstebaserade omsättningen uppgick till 31,9 miljoner euro (33,2 miljoner euro). Den tjänstebaserade omsättningens andel av den totala omsättningen var 26,8 procent (39,0 procent).

-

Under det andra kvartalet inföll engångskostnader på totalt cirka 0,9 miljoner euro som påverkade EBITDA, rörelseresultatet och periodens resultat. Dessa uppstod till följd av omställningsförhandlingar i Medical-affärssegmentets finländska bolag samt andra åtgärder som syftar till att effektivisera verksamheten och processerna.

-

EBITDA uppgick till 32,4 miljoner euro (17,3 miljoner euro), vilket motsvarar 27,2 procent av omsättningen (20,3 procent).

-

Rörelseresultatet uppgick till 19,4 miljoner euro (8,6 miljoner euro), vilket motsvarar 16,3 procent av omsättningen (10,1 procent).

-

Periodens resultat uppgick till 21,3 miljoner euro (7,3 miljoner euro) och resultatet per aktie var 0,601 euro (0,205 euro).

-

Kassaflödet från den löpande verksamheten var 15,3 miljoner euro (24,4 miljoner euro).

-

Nettokassaflödet var -0,9 miljoner euro (13,4 miljoner euro).

-

Orderingången uppgick till 153,3 miljoner euro (102,3 miljoner euro).

-

Orderstocken uppgick till 77,9 miljoner euro (45,1 miljoner euro).

-

Antalet anställda vid periodens slut var 528 personer (511 personer).

-

Styrelsen föreslår för den ordinarie bolagsstämman som hålls den 22 april 2026 att en dividend på 0,15 euro per aktie delas ut baserat på den fastställda balansräkningen för räkenskapsperioden 1.1–31.12.2025. Dessutom föreslår styrelsen att bolagsstämman bemyndigar styrelsen att efter eget gottfinnande besluta om en extra dividend på 0,15 euro per aktie senast den 30 september 2026.

| KONCERNEN (MEUR) | 10-12/2025 | 10-12/2024 | 1-12/2025 | 1-12/2024 |

|---|---|---|---|---|

| 3 mån | 3 mån | 12 mån | 12 mån | |

| Omsättning | 53,9 | 33,2 | 119,3 | 85,2 |

| Förändring av omsättningen, % | 62,5 % | 29,2 % | 40,1 % | 13,2 % |

| EBITDA | 23,0 | 8,6 | 32,4 | 17,3 |

| EBITDA, % av omsättningen | 42,7 % | 25,9 % | 27,2 % | 20,3 % |

| Rörelsevinst / -förlust | 15,4 | 6,0 | 19,4 | 8,6 |

| Rörelsevinst / -förlust, % av omsättningen | 28,5 % | 18,0 % | 16,3 % | 10,1 % |

| Periodens resultat | 17,5 | 5,6 | 21,3 | 7,3 |

| Likvida medel | 20,9 | 21,8 | 20,9 | 21,8 |

| Soliditet (%) | 70,5 | 69,9 | 70,5 | 69,9 |

| Resultat per aktie (EUR) | 0,493 | 0,157 | 0,601 | 0,205 |

9 gillningar

I mitten av guidningen räcker 28 miljoner € i rörelseresultat efter skatt år 2026 kanske inte riktigt till för ett bolag på 1,26 MILJARDER €.. Underbart dyrt igen..

3 gillningar

Visst är Bittium härligt dyr när man ser till nyckeltalen, eftersom potentialen är – bara potential, det hänger på om det kommer nya stora affärer – eller inte…

Världens försvarsmakters arbete är bara i startgroparna, och behovet av moderna och säkra system är ett must-be. Marknaden är bara i ett uppdelningsskede, men det råder visserligen en stark dragning åt det egna hållet i branschen. Licenssystemet som gjorts med Indra är ett fint exempel på att vara mer lokal och kapitallätt.

+Medical-potential

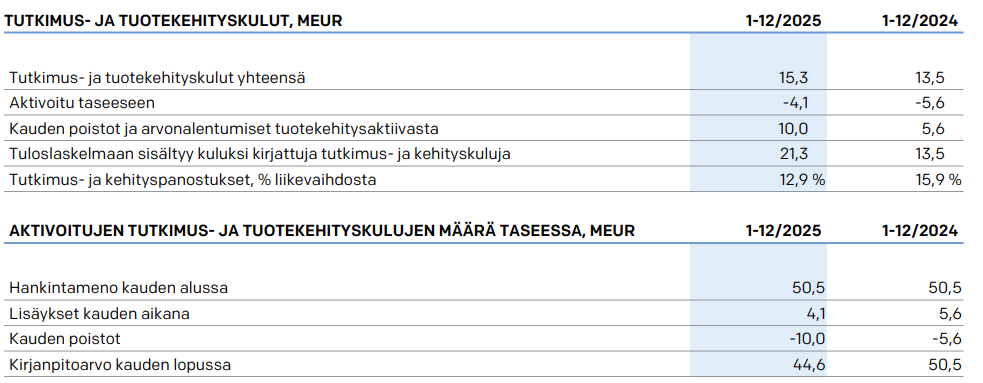

Från 2025 års resultat har man tydligen nallat 5,9 MEUR genom att öka avskrivningarna på aktiverade FoU-utgifter (Forskning och Utveckling)

-aktiverat ca 1,5 MEUR mindre än 2024 (4,1 mot 5,6)

-ökade avskrivningar med 4,4 MEUR (10,0 mot 5,6)

Ovannämnda FoU-utgifter uppgår till 44,6 MEUR i balansräkningen i slutet av 2025, de har betalats historiskt och att använda dem för korrekta avskrivningar minskar rörelseresultatet men inte kassaflödet. Kassaflödet hamnade på noll 2025, tillväxt och företagsförvärv binder / tar pengar.

6 gillningar

Bittium vet inte med säkerhet i förväg vilka upphandlingar de vinner eller vilka tilläggsbeställningar de får, så prognosen kan inte vara särskilt euforisk. Det är lättare för en tillverkare av plasthinkar att förutse vad som händer under året.

edit: Till exempel Saab har traditionellt gett guidning i stil med: ”prognosen omfattar inte eventuella stora vinster i upphandlingar”.

11 gillningar

Bolaget uppdaterade sina finansiella mål så sent som hösten 2025, och prognoserna låg ganska kraftigt över dem. Nu skedde ett uppvaknande till verkligheten igen, även om dessa avskrivningar förvisso belastar rörelseresultatet, men man måste ju förr eller senare skriva av utvecklingskostnader från balansomslutningen om de aktiveras där.

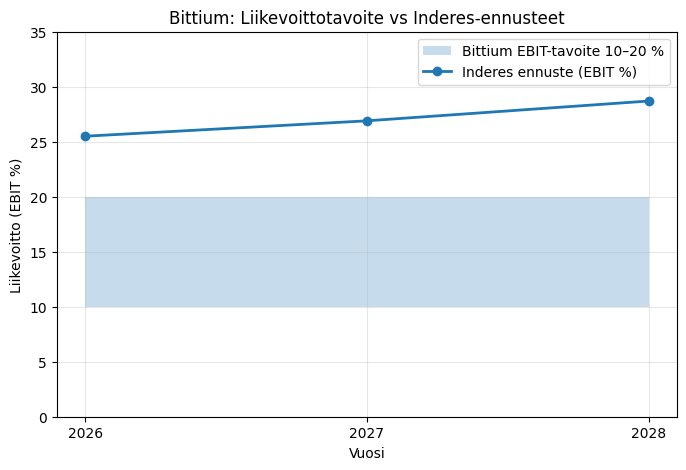

Bear case: Indra snedvrider resultattoppen – prognosen vilar på nästan full marginal

Det finns en betydande nedsiderisk i Bittiums resultatprognoser, vilket är kopplat till modelleringen av Indra-avtalets resultateffekt. I Inderes prognoser förväntas Bittiums rörelseresultat växa med cirka 20–22 MEUR år 2026 jämfört med 2025. Samtidigt beräknas omsättningen kopplad till Indra-avtalet öka med cirka 21 MEUR (2025: ~12 MEUR, 2026: ~33 MEUR).

Detta innebär att praktiskt taget hela ökningen av rörelseresultatet förklaras av Indras tilläggsomsättning, vilket implicerar en EBIT-marginal på nästan 100 % för tilläggsvolymen. Detta är ett exceptionellt tufft antagande även i försvars- och mjukvaruinriktad verksamhet, där en typisk mycket hög inkrementell marginal snarare ligger på 60–80 %-nivån.

Ytterligare risk tillkommer av att Q4 strukturellt sett är Bittiums överlägset starkaste kvartal, och Inderes narrativ vilar tungt på den exceptionellt höga lönsamheten under Q4’25. Denna resultattopp kan innehålla förskottsbetalningar, projektintäkter och periodisering av intäktsföring som inte direkt kan extrapoleras till hela året 2026. Trots detta antar prognoserna att den tilläggsomsättning som Indra medför skalar nästan friktionsfritt på helårsnivå.

1 gillning

Guidningen måste vara försiktig när man inte vet vilka affärer det blir, även om man vet att de kommer.

9 gillningar

Poängen är främst att alla de KANSKE kommande (orealiserade) affärerna och mycket mer därtill redan är inprisade i den nuvarande kursen = Ett helt hemskt risk/reward-förhållande till nuvarande pris.

3 gillningar

God morgon,

den där guidningen för 2026 gick inte helt klockrent, men man får ta och smälta den under dagen:

7 gillningar

För övrigt bra, men i min prognosmodell är Indras marginal 60 % för de kommande åren. Produktmarginalerna för Defense & Security-segmentet är vanligtvis runt 50 %, vilket lyfter det hela något. Indra kan fortfarande vara för hög om man gör ännu mer diskretionära (dvs. frivilliga) avskrivningar där, men det påverkar inte kassaflödet. Bittium har även andra verksamheter och segment, medan du uppenbarligen tittar på koncernsiffror.

Du kan mycket väl ha rätt om för höga prognoser, men du har fel angående orsaken. Detta beror på att du nu har fastnat vid en av mina kommentarer om fritt kassaflöde (en dålig sådan eftersom skatter inte hade beaktats) och inte tar hänsyn till att resultaträkningen är en annan sak och att det finns helt andra antaganden där.

Förhoppningsvis kan du i fortsättningen kritisera prognoserna utifrån andra grunder ![]()

16 gillningar

Man kan verkligen hålla med om detta, guidningen är ganska explicit och (?) lyfter inte fram de potentialer som marknaden har använt i aktiens värdering.

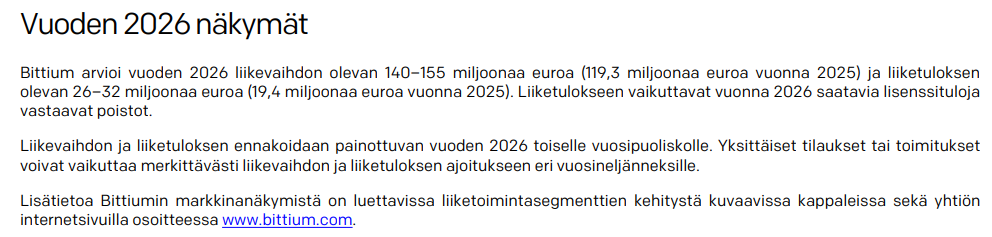

Försiktighet eller realism?

Öppning -11 % / kurs 30,0 eur

Guidningen för 2026 underskred tydligt våra prognoser

Bittium guidar för en omsättning på 140–155 MEUR och ett rörelseresultat på 26–32 MEUR för år 2026. Enligt bolaget påverkas rörelseresultatet år 2026 av avskrivningar motsvarande de licensintäkter som erhålls. Dessutom meddelade bolaget att omsättningen och rörelseresultatet förväntas vara tyngdpunktslagda till det andra halvåret 2026. Orderstocken vid årets slut var 77,9 MEUR (2024: 45,1 MEUR), medan orderingången under kvartalet steg till hela 97,9 MEUR. Utvecklingen drevs, utöver Indra, av order från Finlands försvarsmakt och Österrike.

Guidningen låg betydligt under våra förväntningar, då vi prognostiserade att omsättningen skulle stiga till 160–165 MEUR och rörelseresultatet till 41–46 MEUR. När det gäller omsättningsutvecklingen kan avvikelsen bero på den antagna tidplanen för Indra-projekten, vilket vi strävar efter att få mer klarhet i under dagen. Vad gäller lönsamheten förklaras avvikelsen ganska direkt av de tidigare diskuterade avskrivningarna, som antagligen fortsätter att vara höga i relation till Indra-leveranserna. Enbart under Q4 hade avskrivningarna ökat med 5 MEUR, så på årsbasis kan avvikelsen mycket väl vara över 10 MEUR. Avskrivningarna har ingen inverkan på kassaflödet och på dessa nivåer lättas Bittiums balansräkning snabbt under de kommande åren.

2 gillningar

Hur många nya kunder månne den där rimligt konservativa guidningen innehåller för år 2026, eller innehåller den enbart tillväxt från den nuvarande kundbasen? @Juha_Kinnunen, du frågar säkert om detta i intervjun.

6 gillningar

Idag publicerades även ett pressmeddelande:

Bittium och KNL möjliggör sömlös hybriddataöverföring för försvar genom samarbete

Pressmeddelandets innehåll

Bittium och KNL möjliggör sömlös hybriddataöverföring för försvar genom samarbete

Bittium Abp:s pressmeddelande den 19 februari 2026 kl. 9:00

Bittium, en ledande leverantör av mjukvaruradiobaserade stridståliga lösningar för dataöverföring, och KNL, en pionjär inom HF-radioteknologi, har inlett ett samarbete för att erbjuda avancerade förmågor inom hybriddataöverföring för försvar. I hybridnätverk kompletterar KNL:s lösningar på HF-frekvenser (High Frequency) Bittiums nätverkshelheter som verkar på VHF- och UHF-frekvenser (Very High Frequency, Ultra High Frequency). Genom samarbetet kan kunder erbjudas samverkande nätverk som täcker avstånd på upp till tusentals kilometer, vilket även möjliggör störningstålig dataöverföring över landsgränser som stärker lägesbilden och stöder ett operativt övertag.

Den sömlösa hybriddataöverföringen som byggts i samarbete kombinerar Bittiums tillförlitliga lösningar för dataöverföring som opererar inom siktlinjen (Line-of-Sight, LOS) och bortom siktlinjen (Non-Line-of-Sight, NLOS), inklusive det bredbandiga, mobila stamnätet TAC WIN och nästa generations Tough SDR-radioapparater, med KNL:s kognitiva HF-radioapparater för lång räckvidd bortom siktlinjen (Beyond Line-of-Sight, BLOS). Lösningarnas samverkansförmåga har verifierats i gemensamma demonstrationer.

Den gemensamma lösningen möjliggör anslutningar mellan taktiska nätverk och mer avlägsna HF-noder. Integrering på IP-nivå gör det möjligt att expandera nätverken fritt och flexibelt. Nätverket kan även expanderas sömlöst med vågformen ESSOR High Data Rate Waveform, som Nato har godkänt som standard för interoperabilitet inom taktisk dataöverföring. Vågformen kan användas med Bittiums Tough SDR-radioapparater för att koppla samman allierade styrkor i samma nätverk.

”Samarbetet med KNL ger Bittiums taktiska nätverk en ny dimension med lång räckvidd, vilket möjliggör sömlös hybriddataöverföring mellan vapenslag och försvarsgrenar. Tack vare integreringen på IP-nivå kan nätverken expanderas flexibelt över stora geografiska områden, vilket förbättrar ledningen av trupper och stärker den internationella samverkansförmågan. Detta är även centralt ur ett europeiskt suveränitetsperspektiv. Vi är på väg in i en era där de nätverk som används inom försvar blir allt mer flerdimensionella och kombinerar flera olika teknologier. Bittiums och KNL:s teknologier kopplas samman till en resilient helhet som skalas dyna-miskt enligt operativa behov. Målet är ett helhetsnätverk där varje anslutning, oavsett om det är HF, satellit eller kommersiell 5G, fungerar sömlöst som en del av samma IP-baserade arkitektur och erbjuder kontinuerlig lägesbild för ledning av trupper under alla förhållanden”, säger Tommi Kangas, ledare för Bittiums affärssegment Defense & Security.

”Det här är inte traditionell HF-dataöverföring där två operatörer skickar meddelanden till varandra. Det handlar om data som flödar från långa avstånd direkt till taktiska IP-nätverk och ledningssystem – och vice versa. Vår integrerade lösning möjliggör sammankoppling av taktiska bubblor på ett fragmenterat slagfält samt expansion av stamnätstjänster över hela landet, inklusive för trupper som opererar bakom fiendens linjer. Samarbetet med Bittium visar hur modern HF fungerar som en central del av IP-baserade nätverksbaserade stridsledningssystem”, säger KNL:s VD Toni Lindén.

10 gillningar

Och det är bra att det ges en försiktig snarare än en alltför optimistisk guidning vid räkenskapsårets början. Det minskar risken för en vinstvarning under resten av året.

10 gillningar

Japp. För mig var den mest betydelsefulla delen av Juhas kommentar denna: ”Bolaget berättade att de för närvarande befinner sig i ’aktiva diskussioner med över tio olika stater om olika behov av att förnya den taktiska kommunikationen’. Enligt bolaget överväger en del av staterna att förnya hela ledningssystemet för sina försvarsmakter, och en del har för avsikt att byta ut taktiska analoga radioapparater med gammal teknologi mot moderna IP-baserade radioapparater. Potentialen i projekten varierar enligt bolaget från några tiotals miljoner till flera hundra miljoner euro.”

Då Bittiums teknologi för närvarande kanske är den bästa på marknaden, borde man kunna förvänta sig åtminstone ett par nya kunder därifrån.

20 gillningar

Påverkar minnesbristen även Bittium? Blir leveranserna alltså försenade på grund av att det inte finns tillgång till minnen till produkterna? Det här skulle du @Juha_Kinnunen kunna fråga i intervjun.

7 gillningar

I själva delårsrapporten fanns det en del information om affärsläget för Defence; detta kunde ha beskrivits bättre i vägledningen.

Fisken rör på sig, dragen är i vattnet. Hugger det, lyckas landningen och vilken storlek/art blir det… Det är ju det som avgör vad det relevanta aktievärdet kalkylmässigt skulle kunna vara här.

Osäkerhet och förändringar i det världspolitiska läget har lett till ökade försvarsanslag hos stater, vilket har påverkat efterfrågan på försvarsindustrins produkter och tjänster.

De tidigare mycket långa försäljningscyklerna har förkortats, vilket beror på de ökade försvarsanslagen. Flera länders försvarsmakter har inlett förberedelser för att modernisera sina ledningssystem för att möta kraven i framtidens krigföring.

För närvarande för Bittium aktiva diskussioner med över tio olika stater om olika behov av att förnya den taktiska kommunikationen.

Vissa stater överväger att förnya hela försvarsmaktens ledningssystem, medan vissa planerar att byta ut analoga taktiska radioapparater av gammal teknik mot moderna IP-baserade radioapparater.

Projektens potential varierar från några tiotals miljoner till flera hundra miljoner euro.

11 gillningar