Jag läste först nu noggrant igenom @Juha_Kinnunen:s bra och omfattande rapport, åtminstone dess Defense & Security-avsnitt. En fråga dök upp i mitt huvud.

I avsnittet om Sverige konstateras att landet sannolikt främst är intresserat av ToughSDR, eftersom Finland är ett undantag i Europa (där både TAC WIN-stamnätet och ToughSDR-radioapparater används). Omsättningstillväxten för TAC WIN har antagits vara ganska blygsam jämfört med tillväxten för ToughSDR.

Den betydande kunden Österrike har dock kommit igång med TAC WIN, och ToughSDR-beställningar väntas fortfarande. Även till Kroatien levererades först TAC WIN, och tydligen är en helhetsleverans som inkluderar stamnät på gång även till Estland.

Enligt rapporten är ”mainstream-lösningen fortfarande att skapa konnektivitet via radioapparater, även om detta är en betydligt mer sårbar lösning än ett faktiskt stamnät.” Skulle det ändå kunna vara så att om generalerna får sin röst hörd i upphandlingsbesluten och man även på annat håll beslutar att anskaffa stamnät, så kan prognoserna för dessa komma att överträffas rejält?

Detta är förstås möjligt. Jag tror att kravnivån kommer att stiga även för dessa, åtminstone på lång sikt, och därigenom kommer ”helhetslösningar” att bli vanligare. Det vore naturligtvis en mycket bra sak för Bittium, eftersom företagets starkaste konkurrensfördel enligt min mening finns när man erbjuder både stamnät och SDR-radioapparater. Jag skulle ändå inte kalla dessa prognoser för blygsamma på något sätt, det finns redan väldigt mycket positivt inräknat där. Konkurrenssituationen kan också förändras under resans gång.

Luftvärnssystem nämns i en omfattande rapport som ett potentiellt nytt användningsområde: ”Vapensystem (luftvärn) erbjuder också en intressant möjlighet, där Bittiums produkter (TAC WIN och eventuellt Tough SDR) verkar passa väl in. Inom vapensystem är Bittiums kunder enligt vår uppfattning leverantörer av luftvärnssystem. Luftvärnssystem tillverkas i Europa av företag som Rheinmetall (Tyskland), Saab (Sverige) och MBDA (med Airbus, BAE Systems och Leonardo i bakgrunden). Bittium avslöjar inte sina kunders namn, men det är mer sannolikt att de kommer från Europa på grund av de certifieringar och exporttillstånd som krävs. BAE-samarbetet kan vara en väsentlig faktor även här och möjliggöra en bredare helhet mellan företagen. Några order av betydande storlek relaterade till luftvärn har dock tills vidare inte kommunicerats.”

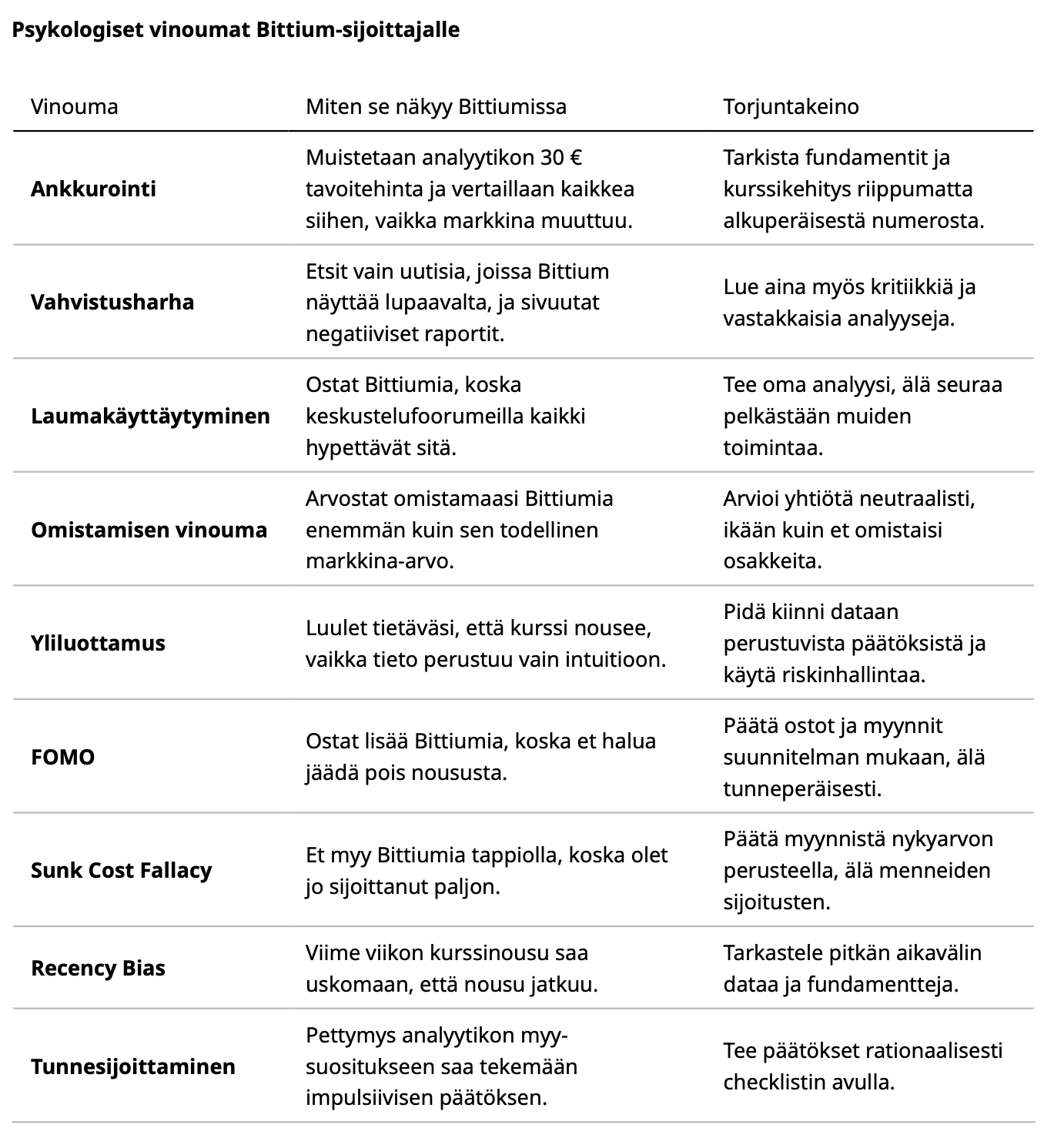

Förra månaden hade OP:s fonder ökat med ca 93 000 st netto trots att OP:s egen rekommendation var MINSKA. Det ska bli intressant att se vid månadsskiftet om ökningarna har fortsatt samtidigt som den egna rekommendationen ändrades till SÄLJ. Detta hade dock en vaken Bittium-investerare frågat OP om, och enligt dem finns det ingen konflikt här eftersom analys och kapitalförvaltning är olika affärsverksamheter som fattar sina egna självständiga beslut. Jo jo.

Är det verkligen värt att ta så illa vid sig av analytikernas rekommendationer. De är bara en aktör bland tusentals. Som om en enskild person skulle avgöra ett företags verkliga värde och inte företagets affärsverksamhet. Det som skulle oroa mig mer om jag vore ägare är vad som händer när bolaget faktiskt drabbas av riktigt dåliga nyheter (vilket oundvikligen kan hända företag förr eller senare. Jämför t.ex. tillväxtbolag som Revenio, QT, Talenom osv.). Med den här ägarskaran blir det ingen vacker syn om till exempel 2026 års guidance missar förväntningarna med minsta lilla. Intressant hur våra beslut förändrar vårt tänkande och att man liksom inte tål motstridiga åsikter. Bittium-ägarnas tänkesätt är enbart förankrat i aktiekursen, som förstås hela tiden måste stiga. Goda förutsättningar för att en bubbla ska uppstå, åtminstone. Om ens egen syn är att aktien är uppenbart billig kan man utnyttja situationen och köpa mer. För många har dock de rationella argumenten för en fortsatt uppgång redan tagit slut.

Aktien stiger = det går bra för bolaget. Jag har rätt i min bedömning

Aktien sjunker = någon ger felaktig information till marknaden

Borde man inte titta sig lite i spegeln och fundera på bolagets faktiska riskexponering med det här nuvarande börsvärdet i förhållande till den omogna affärsverksamheten. Från ett börsvärde i “korpserien” har man klättrat upp till de stora pojkarnas liga. Då följer även de stora bolagens förväntningar. De måste infrias.

Om man hade agerat enligt de inhemska analytikerna skulle man inte ha haft kvar pappren på många år, och man hade gått miste om mångdubblingen. Själv har jag som tur är haft en ÖKA-rekommendation i många år redan.

De har ökat blygsamt med tanke på att de köpte allt de kom över som besatta. Den enda som drog hem vinsten var aktören bakom SEB. Man kan ju bortförklara det hur som helst, med att vi inte vet vad de rekommenderar där borta. Det säger en hel del att det antingen är ren bluff eller så utnyttjar de helt enkelt inte husets expertis i sina rekommendationer.

Det kan du ge dig fan på att det är. Och det rör sig ju om ett brott som borde diskuteras på Finansinspektionens möten och inte här i diskussionsforum.

Det här beteendet från OP har pågått i åratal och dessa förklaringar är tragikomiska. I augusti svamlade de fortfarande om en negativ vinstvarning… Undrar om det finns en enda annan aktör som följer aktiemarknaden i det här landet som trodde på det…

Senaste analysen av Bittium från en analytiker på tyskbaserade NuWays. De har en ganska positiv inställning till den pågående brittiska upphandlingen på 9,3 miljarder euro.

“Givet detta är vi försiktigt optimistiska till att paret Bittium/BAE har en god chans att säkra den brittiska upphandlingen som den ledande leverantören.”

Det är kraftiga svängningar, den paraboliska uppgångskurvan höll inte för evigt den här gången heller och nu söks rätt nivå för prissättningen – vilket är bra. Som jag sade då, vore det trevligt om uppgången kom via fundamenta. Då skulle den också vara mer hållbar.

Lyckligtvis får vi snart mer information om även fundamenta, då bokslutskommunikén och särskilt utsikterna för 2026 publiceras den 19.02.2026. Då blir vi återigen ett steg klokare.

Bittiums jämförelsebolag Invisio publicerade idag sin egen Q4-rapport. Jag har inte tittat på konsensusprognoserna, men de faktiska siffrorna ser starka ut. Och aktien var nyss +16 %, så uppenbarligen gick det bra även i förhållande till förväntningarna.

”VD-kommentar ”Q4 var vårt starkaste kvartal någonsin, med en omsättning som uppgick till 684 miljoner SEK (594) och en orderingång på 660 miljoner SEK (549). Denna tillväxt påverkade rörelsemarginalen positivt, vilken var 32,8 procent (32,8). Vi ser en tydlig marknadstrend där kunder efterfrågar beprövade systemlösningar snarare än fristående produkter. Kombinerat med hög marknadsaktivitet innebär detta att INVISIO är redo för en attraktiv tillväxtresa under de kommande åren.””

Efterfrågans skifte från enskilda produkter mot beprövade helhetssystem är i sig en intressant kommentar även ur Bittiums perspektiv.

Större företag än Bittium (resultat, omsättning, lönsamhet)

Lägre börsvärde än Bittium

Aktiekursen ännu lägre än för ett år sedan.

Sedan en lista för Bittiums ägare och varför inte även för andra parter. Undrar vad som händer med Bittiums aktie om ledningen inte kommenterar Indra-affärens lönsamhet lika positivt som det spekulerats om på marknaden.

Faktum är att börsvärdena nog precis skiftade plats. Med dagens stängningskurser är Invisions börsvärde ~1,4 mrd euro och Bittiums ~1,1 mrd euro. Men det är större, och enligt konsensusprognoserna väntas även ett starkare resultat 2026. Värderingsmultiplarna ser dock ut att ligga på ungefär samma nivåer, men vem vet hur mycket prognoserna stiger inom den närmaste tiden (att döma av kursreaktionen på +27,5 % lär de stiga rejält).

Det finns nog många andra rörliga delar i den guidningen. Jag skulle inte hänga upp mig på en enskild datapunkt. För tydlighetens skull konstaterar jag att om Bittiums ”nya” internationella framgång stannar vid Indra och inga nya betydande kundrelationer tillkommer, så är kursnivån fortfarande ohållbar.

Jag hakar upp mig på tanken att tänk om lönsamheten i den första stora affären inte blir vad man spekulerat om (som till exempel en rörelsemarginal på 50 %). I så fall måste det till ett större antal affärer. Det finns dock bara en handfull potentiella kunder och ledtiderna för upphandling är väldigt långa. Det här är inte som att sälja en iPhone till en tonårstjej som vill ha den imorgon. Inom försvarssektorn kan det lätt gå 5–10 år innan något större händer. Många lär tappa tålamodet när marknaden redan har prissatt det här som ett färdigt bolag direkt.

Med ett börsvärde på 1,3 miljarder skulle jag själv kräva en mycket tydlig färdplan mot ett nettoresultat på cirka 100 miljoner för att värderingen på något sätt ska vara motiverad. Nu hoppas man bara på det bästa när det gäller affärerna, utan att faktiskt känna till det verkliga innehållet i deras lönsamhet.

Invisio ser verkligen ut som ett intressant bolag, men ordet ”headset” i produktportföljen beskriver aldrig riktigt djup kompetens. Olika produkter och i en helt annan liga gällande kompetens jämfört med Bittium. Juha, en pessimist blir aldrig besviken!

Jaså, jag som trodde att man säljer iPhones till tonårstjejer här. Motparten är inte alltid en idiot, även om hen har en annan åsikt än du.

I den omfattande rapporten behandlas marknaden, bedömningar av Bittiums konkurrensfördelar och möjligheter till framgång i kommande upphandlingar. Man kan med fog ha en annan åsikt om dessa, och jag ändrar också snabbt min uppfattning om fakta eller antaganden förändras. Och inom försvarsmarknaden gick det egentligen årtionden utan att något större hände. Sedan började det hända saker, och under de kommande åren kommer det att hända mycket mer. Huruvida Bittium klarar sig eller hamnar på efterkälken återstår att se.

Jag har sällan en stark åsikt åt det ena eller andra hållet, jag försöker bara efter bästa förmåga skapa ett realistiskt, välmotiverat scenario och bedöma sannolikheter i en osäker värld. För Bittiums del hittas detta i den omfattande rapporten.

Allmänt verkar världen i diskussioner allt oftare vara svart (”skit”) eller vit (”bäst”), även om saker enligt min mening ständigt har blivit mer mångdimensionella och svårare att förenkla till en enda ”sanning”. Nåväl, olika åsikter skapar en marknad, och handel har det åtminstone bedrivits i Bittium.