Tak for feedback ![]() Jeg har rettet den oprindelige tekst ved at ændre nogle formuleringer og tilføje flere begrundelser for mine synspunkter

Jeg har rettet den oprindelige tekst ved at ændre nogle formuleringer og tilføje flere begrundelser for mine synspunkter ![]()

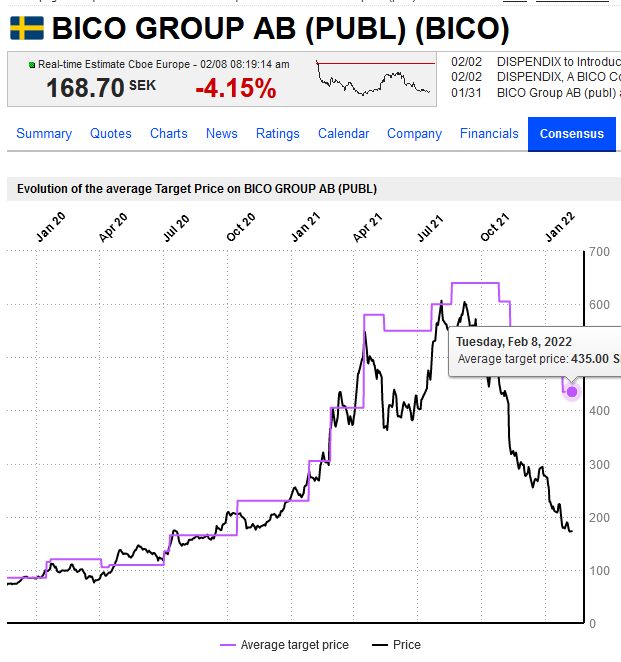

Jeg kiggede på Marketscreener og begyndte at undre mig over, hvad der får analytikere til at justere kursmålet? For eksempel er TP (target price) nu lavere end i april 2021, hvor virksomheden var mindre (den har siden foretaget opkøb og er vokset organisk). Er analytikerne lidt dovne og sætter kursmål udelukkende baseret på hype og kursstigninger, eller ændrer de dem, når virksomhedens fundamentale forhold ændrer sig? Så vidt jeg forstår, har Bico ikke haft nogen modgang i forretningen, men væksten har været meget kraftig. Eller ved analytikerne (eller andre?) noget, som jeg bare ikke selv ved?

1 Synes om

Det er ret typisk, at kursmålet ændrer sig med aktiekursen, og BICO er næppe en undtagelse i den henseende. Analytikernes begrundelse er som regel, at de multiple, der accepteres på markedet, har ændret sig. Det har de selvfølgelig også, især for hurtigt voksende virksomheder, hvis langsigtede fremtid er mere usikker end for den gennemsnitlige virksomhed.

Derudover var BICO’s Q3/2021-resultat en skuffelse på markedet, hvilket forklarer faldet i aktiekursen og kursmålet i november.

2 Synes om

CollPlant og CELLINK vil undersøge brugen af CELLINKs næstegenerations ekstruderingsbioprintere med høj kapacitet til fremtidig kommerciel produktion af CollPlants regenerative brystimplantater, der adresserer et marked på 2,8 mia. USD med 2,2 millioner procedurer udført årligt på verdensplan.

2 Synes om

Med øjeblikkelig virkning forlader BICO’s CFO, Gusten Danielsson, virksomheden og sin rolle som CFO.

Aktierne i BICO Group falder så meget som 26 %, det meste siden november, efter at laboratorieudstyrsfirmaet annoncerede, at dets CFO og medstifter, Gusten Danielsson, ville forlade sin stilling med øjeblikkelig virkning.

- BICO CEO Erik Gatenholm siger i telefoninterview, at et CFO-skifte er nødvendigt for at videreudvikle BICO som en international sundhedsvirksomhed

- “Det er en rejse, vi har foran os, der kræver, at vi har de rette færdigheder på det rette sted,” siger Gatenholm

2 Synes om

CFO forlader, kursen er i øjeblikket -28% ![]() Fra toppen er den også faldet en del. Ærgerligt, at der er så få nyheder at finde om dette. På den anden side har jeg lyst til at købe mere, men jeg kan ikke rigtig retfærdiggøre det for mig selv med andet end den “billige” pris

Fra toppen er den også faldet en del. Ærgerligt, at der er så få nyheder at finde om dette. På den anden side har jeg lyst til at købe mere, men jeg kan ikke rigtig retfærdiggøre det for mig selv med andet end den “billige” pris ![]()

1 Synes om

Dagens Industri har åbenbart en historie om det, men den er bag en betalingsmur. Tilsyneladende stemte han imod at give bestyrelsen decharge. Det kunne lyde som om, at penge er blevet brugt uansvarligt, selv hvis der ikke er begået forbrydelser. Er der nogen, der har mere information eller andre kilder? Følger nogen svenske debatfora?

2 Synes om

Gusten (ex-CFO) var også den eneste, der stemte imod genvalg af den nuværende bestyrelse og bestyrelsesformand. Til sidst valgte han at stemme med fødderne. Han fortsætter dog som ejer, da han tror på, at virksomheden vil lykkes, så længe ledelsen kan føre virksomheden i den rigtige retning.

Her er en oversættelse fra Translate: BICO: BEHÖVER NY VD ENL TIDIGARE FINANSCHEF - DI (privataaffarer.se)

STOCKHOLM (Nyhetsbyrån Direkt) Gusten Danielsson, en af grundlæggerne af Bico, der tirsdag forlod sin rolle som CFO i selskabet, mener, at Erik Gatenholm ikke længere er den rette administrerende direktør for Bico.

Dette skriver Dagens industri.

Tirsdag meddelte Bico, at Gusten Danielsson med øjeblikkelig virkning fratræder som CFO i selskabet, noget der fik Bicos aktiekurs til at styrtdykke. Ved den efterfølgende generalforsamling tirsdag stemte Gusten Danielsson derefter imod at give bestyrelsen decharge.

“Jeg mener, at Bico med den rette ledelse har en lys fremtid. Jeg ejer stadig alle mine aktier i selskabet. At jeg trådte tilbage som CFO i Bico den 25. april, afspejler imidlertid min konklusion, at Erik Gatenholm ikke længere er den rette leder for selskabet – selvom han forbliver en kontrollerende aktionær”, udtaler Gusten Danielsson til Dagens industri og fortsætter:

“I mellemtiden forventer jeg, at bestyrelsen opretholder god selskabsledelse, der sigter mod at beskytte alle Bicos aktionærer. Mine stemmer ved gårsdagens generalforsamling afspejler denne forventning.”

Gusten Danielsson er Bicos ottende største ejer med lige under 1,3 millioner aktier, hvoraf en lille del er A-aktier, svarende til 2,01 procent af kapitalen og 2,63 procent af stemmerne, ifølge ejerdatabasen Holdings.

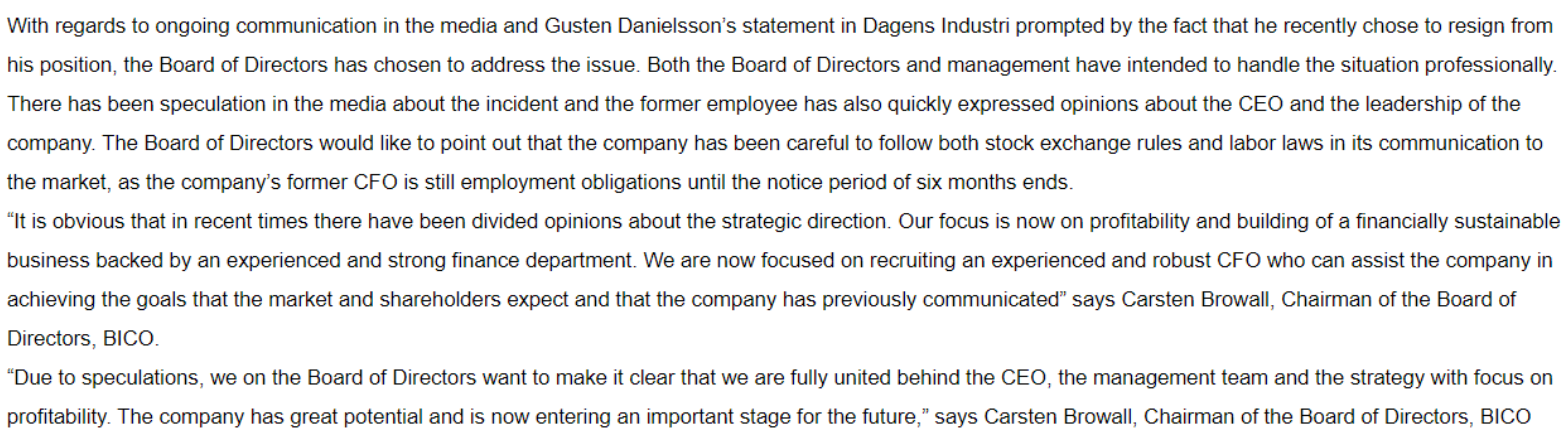

Virksomhedens bestyrelses svar:

3 Synes om

Gad vide, hvad der sker i dag? Kursen er nu -57%..

Jeg må prøve at finde information på nettet.

Edit: Nu fandt jeg det, der er negative nyheder (via Google Translate):

BICO Group styrtdykker over 50 % efter en profitadvarsel – Advarer om usikker markedssituation

Økonomisk tid • I dag 16:37

Bioteknologiselskabet BICO Group raser fredag eftermiddag. Dette sker efter, at selskabet fredag eftermiddag advarede om en profit og gav sit syn på den fremtidige markedssituation, samtidig med at det lancerede et omkostningsbesparende program. Kort efter kl. 15 var BICO faldet over 50 %. Den foreløbige omsætning for andet kvartal (uden kundekreditter) var 543 MSEK (293), hvilket svarer til en vækst.

Originalt link til nyheden:

Har haft Cellink i min egen portefølje siden dengang, de første køb i 12/20 og yderligere køb i foråret -21, nu er der flotte -90% på tavlen![]()

3 Synes om

Hold da op. Jeg troede, at der var sket en kæmpe fejl, og at produktet ikke virkede, eller noget lignende. Dette er da nedslående, men det ser ud til, at vækstnedgangen skyldes mere eksterne faktorer end interne problemer. Det håber jeg i hvert fald. Nu må jeg holde fast. Tilsyneladende er der ikke noget galt med selve kerneforretningen, men kunderne har besluttet at udskyde større indkøb til fremtiden i en usikker markedssituation. Forståeligt, når man tager krigen i Ukraine og den generelle inflation i betragtning. Flere kilder forudser recession i stedet for vækst.

Med dette hastigt skiftende markedsmiljø kan vi se et skift i vores kunders likviditet og købsadfærd, hvor købsbeslutninger for større CAPEX f.eks. udskydes, hvilket påvirker salget på tværs af Biosciences og Bioautomation.

Omkostningsreduktionsprogrammet sigter mod at reducere udgifterne med 100 MSEK på tolvmånedersbasis.

“Mens vi oplever en stadig mere usikker verden omkring os, fokuserer vi på at opnå ønskelig organisk vækst, samtidig med at vi leverer et positivt EBITDA,”

Mere data forventes den 24. august 2022.

Den fulde finansielle performance og udsigter, samt en opdatering om omkostningsreduktioner, vil blive præsenteret i delårsrapporten januar – juni 2022, som er planlagt til den 24. august 2022.

Her er nyheden fra Bico’s hjemmeside.

Nu kræves der mod.

Edit: Jeg giver Rusland skylden for dette (også).

3 Synes om

Er der nogen, der deltager? Man kunne lægge et resumé op på forummet, hvis man kan høre med.

I anledning af pressemeddelelsen udsendt fredag den 15. juli 2022 vedrørende den foreløbige performance for andet kvartal, inviterer BICO til en kombineret præsentation audiocast og telefonkonference med mulighed for at stille spørgsmål. Konferencen finder sted mandag den 18. juli kl. 10:00 CET. Præsident og CEO Erik Gatenholm, og Interim CFO Mikael Engblom vil holde en kort præsentation, og derefter være tilgængelige for at besvare spørgsmål. Konferencen afholdes på engelsk.

Præsentationen kan tilgås via følgende link:

Inderes’ meddelelse:

https://www.inderes.fi/en/tiedotteet/invitation-presentation-bicos-preliminary-q2-performance-2022

2 Synes om

Her er højdepunkterne fra ABG’s seneste rapport. Kursmålet er nedjusteret til 35 SEK (210), og anbefalingen er nedjusteret til HOLD (KØB).

Foreløbige Q2-tal og kredithensættelse

Det foreløbige salg i Q2 udgjorde 543 mio. SEK (-9% ift. ABGSC’s estimat på 594 mio. SEK), og EBITDA var -20 mio. SEK (-165% ift. ABGSC’s estimat på 31 mio. SEK). Den organiske vækst var 9% (ABGSC’s estimat på 31%), drevet af en afmatning inden for nye biofarmaceutiske og bioteknologiske områder relateret til de seneste makroøkonomiske udfordringer. Ledelsen har også gennemgået historiske tilgodehavender, hvilket har ført til en mere konservativ salgsproces og en kredithensættelse på -59 mio. SEK (-43 mio. SEK netto efter vareforbrug), hvilket betyder, at den rapporterede EBITDA i Q2 vil være -63 mio. SEK. Hensættelsen vedrører salg i 2021, hvor kunderne ikke har været i stand til at betale på grund af det ændrede markedsmiljø. Produkterne er returneret og vil kunne sælges til andre kunder. Desuden vil ledelsen implementere et omkostningsreduktionsprogram for at reducere udgifterne med 100 mio. SEK på årsbasis, med fuld effekt fra Q1 2023.

Usikkerhed om historiske og fremtidige finansielle forhold

For os er denne meddelelse en stor bekymring, som forstærkes af den pludselige fratræden af CFO’en for tre måneder siden. Med historiske finansielle resultater nu i spørgsmålstegn er vi usikre på det sande niveau af efterspørgsel fra kunder, der kan betale. Desuden mener vi, at yderligere kredithensættelser ikke kan udelukkes, f.eks. fra salg registreret i de seneste 6 måneder, der endnu ikke er forfaldne. Q2-tallene er en anden bekymring, da markedet aftager, mens BICO’s omkostninger fortsætter med at stige hurtigt.

Nedjustering til HOLD på grund af usikkerhed og balanceproblemer

Vi reviderer vores estimater og bliver mere forsigtige, idet vi antager 15% organisk vækst for 2023-2024. På trods af at vi kun antager en beskeden opex-vækst (~8%/år) og en stor reduktion i capex (500 mio. SEK til 200 mio. SEK), forventer vi ikke, at BICO vil generere et positivt FCF før 2025. Med nuværende kontanter på 1,2 mia. SEK og 1,5 mia. SEK i konvertibel gæld, der forfalder i 2026, og 470 mio. SEK i earn-outs, der skal afregnes i 2022-2024, mener vi, at der er risiko for en aktieemission. I betragtning af den væsentlige usikkerhed for driften og de finansielle forhold nedgraderer vi til HOLD (KØB) med et nyt kursmål på 35 SEK (210).

Finansielle bekymringer, nedjustering til HOLD

Vi mener, at fredagens meddelelse rejser flere spørgsmål:

- Hvis BICO’s finansielle resultater for 2021 var baseret på salg til kunder, der ikke kunne betale for produkterne, hvad er så virksomhedens sande finansielle resultater?

- Har ledelsen truffet forebyggende foranstaltninger for salg, der fandt sted i de seneste seks måneder, men hvor produkterne endnu ikke er forfaldne? Vil der være yderligere kredithensættelser?

- Hvorfor har kunder købt produkter, de ikke har råd til, men afholdt sig fra at bruge dem, så de nu (6-18 måneder senere) forbliver i en videresælgelig stand?

- Hvorfor er dette problem ikke blevet identificeret tidligere, f.eks. i februar, da ledelsen “iværksatte foranstaltninger til at forbedre faktureringsprocessen for at reducere dage til betaling”?

- Hvordan relaterer dette sig til CFO’ens pludselige fratræden i april?

- Hvilken virksomhed (eller virksomheder) vedrører disse problemer? Blev virksomheden for nylig opkøbt, eller var den en del af koncernen, da dette skete?

Bekymrende udvikling i Q2

Ud over salget til tvivlsomme kunder er vi bekymrede over udviklingen i Q2, hvor markedet tilsyneladende oplevede en afmatning, mens BICO’s omkostninger fortsatte med at stige. Antaget at bruttomargenen var 73%, steg kontante opex til ca. 415 mio. SEK i Q2, hvilket svarer til en stigning på 15% q-o-q fra Q1. Det skal også bemærkes, at dette var i en periode, hvor ledelsen guidede, at den kun ville se beskedne omkostningsstigninger i løbet af året. Efter vores mening blev denne udvikling ikke behandlet i pressemeddelelsen. Antaget at capex er lignende tidligere perioder, mener vi, at den underliggende EBITDA indikerer et negativt FCF i intervallet -100 mio. SEK til -150 mio. SEK i kvartalet. Med dette i tankerne mener vi, at de årlige omkostningsbesparelser på 100 mio. SEK ikke er nok til at vende udviklingen.

7 Synes om

Jeg øgede min position markant med risiko, da vi var under de tredive, kursfaldet i juli føltes så overdrevet. Ganske god rapport, og retningen for forretningen ser igen rigtig god ud. I skrivende stund er der en reaktion på +38 % på rapporten ![]()

6 Synes om

Bico vågner op fra sin koma i ryk. Mens dette skrives, er der tale om den største stigning i aktiekursen på en enkelt dag nogensinde.

Det vil sige, at Sartorius køber en andel på 10 % af Bico, og det er nye aktier, som udvander ejerskabet. Paradoksalt nok forårsagede denne aktieemission et vækstryk i aktien. Det er i hvert fald et mysterium for mig, hvorfor der er en så voldsom kursreaktion. Kunne det være overbegejstring på markedet? Virksomheden får i det mindste rigeligt med likviditetsreserver som følge af denne emission, så jagten på vækst kan fortsætte, og måske er de tidligere planlagte besparelsestiltag unødvendige i det kommende år? Tiden vil vise det.

Bestyrelsen for BICO Group AB (publ) (“BICO” eller “Selskabet”) har udnyttet bemyndigelsen givet af den ordinære generalforsamling til fuldt ud at udstede op til 6.408.626 B-aktier (“Nye Aktier”), svarende til ti procent (10 %) af de udestående aktier i selskabet.

Muligvis kan kursreaktionen forklares med, at det asiatiske marked åbner sig på en helt anden måde end tidligere. Jeg kender slet ikke Sartorius, så det er svært at vurdere effekten af dette, men hvis kursreaktionen er rigtig, kan dette have en mærkbar positiv indvirkning på den fremtidige omsætning.

I forbindelse med aktieemissionen er BICO og Sartorius blevet enige om et omfattende teknologi- samt salgs- og marketingsamarbejde. Som en del af partnerskabet vil begge virksomheder indgå i et forsknings- og udviklingssamarbejde vedrørende 3D-celleprint og tilknyttede teknologier samt digitale løsninger til workflows for cellelinjeudvikling. Herudover blev det aftalt, at Sartorius vil blive distributør af BICO-produkter i Asien-Stillehavsområdet (APAC).

5 Synes om

Og tilbage i kanvassen ![]()

BICO Group AB (publ) meddeler i dag beslutningen om at nedskrive goodwill i Ginolis med i alt 625 millioner SEK, forud for årsrapporten for 2022, der offentliggøres den 22. februar 2023.

3 Synes om

Holy shit. Kl. 10 er der lagt op til en røvfuld… ![]()

1 Synes om

Årsregnskab offentliggjort kl. 7.00. Interessant at se, hvad markedet mener.

1 Synes om

Her er der tilsyneladende noget om Bico, men det er kun synligt for abonnenter.

Denne nyhed fra starten af juli var ikke blevet lagt herind endnu:

Næste skridt i Sartorius-partnerskabet afsluttet: Flere delsalgs- og distributionsaftaler samt aftaler om R&D-projekter er blevet underskrevet

De har altså indgået aftaler med Sartorius i maj-juni, og som følge heraf er aktiekursen steget med +30 % siden starten af juni.

6 Synes om

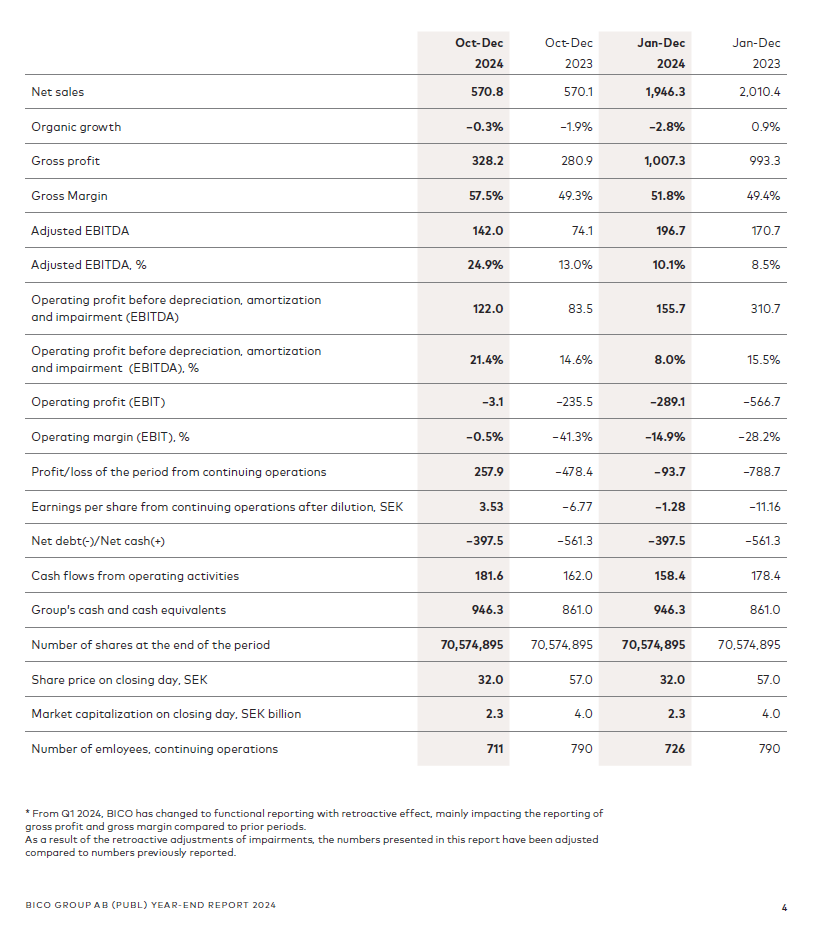

Lad os vække denne tråd til live igen. Bicos 2024-resultat er kommet ud, og efter et par års ørkenvandring ser det faktisk ret godt ud.

Tabet er reduceret markant siden 2023, og Q4/2024 har været et profitabelt kvartal.

Kilde: https://bico.com/investors/

Hvis nogen stadig er med, kan turen stadig blive meget bedre herfra. Dette slår helt sikkert Hesulin =)

7 Synes om