Ännu en defensiv seger för BHG, åtminstone en rapport som var bättre än mina egna förväntningar. Omsättningen sjönk som väntat med -10 %, men lagren minskas och kassaflödet (766 miljoner SEK) är på en hög nivå. Med dessa siffror behöver man knappast frukta några nya nyemissioner.

15 gillningar

Vilka tankar väcker BHG just nu hos andra? Med ett börsvärde på 2,46 miljarder kronor och likvida medel på över 1,0 miljard låter det ganska rimligt. EV/S är omkring 0,3, om man antar att omsättningen är 12,0 miljarder 2023 (H1 6,1 miljarder).

Har ni sett några nyheter som kan relateras till BHG? Hur står det till med de svenska konsumenterna? Hur har köpbeteendet utvecklats i Sverige? Och hur ser det ut i Norden överlag?

2 gillningar

Kostnadsminskningarna och resan mot en pure play online-modell fortsätter i Value home-segmentet. Jag skulle säga att det samtidigt lägger grunden för eventuella strukturella förändringar, som det finns enorma möjligheter för i Norden.

10 gillningar

Vesa Koskinen, partner på EQT, har lämnat sin post i BHG Groups styrelse med omedelbar verkan, eftersom EQT Public Value Fund nyligen har sålt hela sitt återstående innehav i BHG Group.

Jag följer BHG med ett halvt öga. Vi får se hur Q4 går.

5 gillningar

Delårsrapport: 1 januari–31 december 2023

Väsentligt stärkt balansräkning och minskade lagernivåer under året samt förbättrad lönsamhet i kvartalet

– Under året genererade vi 1,6 miljarder SEK i kassaflöde från den löpande verksamheten, minskade våra totala räntebärande skulder med 1,6 miljarder SEK och genomförde flera strukturella förändringar för att förenkla och effektivisera vår verksamhet i linje med vår strategi.

”Vårt fokus har varit på att stärka vår balansräkning och vårt kassaflöde genom att minska lagret och genomföra förändringar som förenklar, sänker kostnadsbasen och konsoliderar vår struktur. Betydande framsteg har gjorts inom alla dessa områden under 2023 och vi är nu finansiellt, strukturellt och kommersiellt starkare. Vår strategi fungerar och ger resultat. Vi satte ett mål att minska vårt lager med 600 miljoner SEK under 2023 och jag är glad att kunna konstatera att vi har överträffat målet med en minskning på 900 miljoner SEK under året. I en fortsatt utmanande marknad förbättrade vi vår lönsamhet i det fjärde kvartalet jämfört med föregående år för första gången sedan mitten av 2021”, säger Gustaf Öhrn, VD och koncernchef.

Höjdpunkter

1 oktober – 31 december

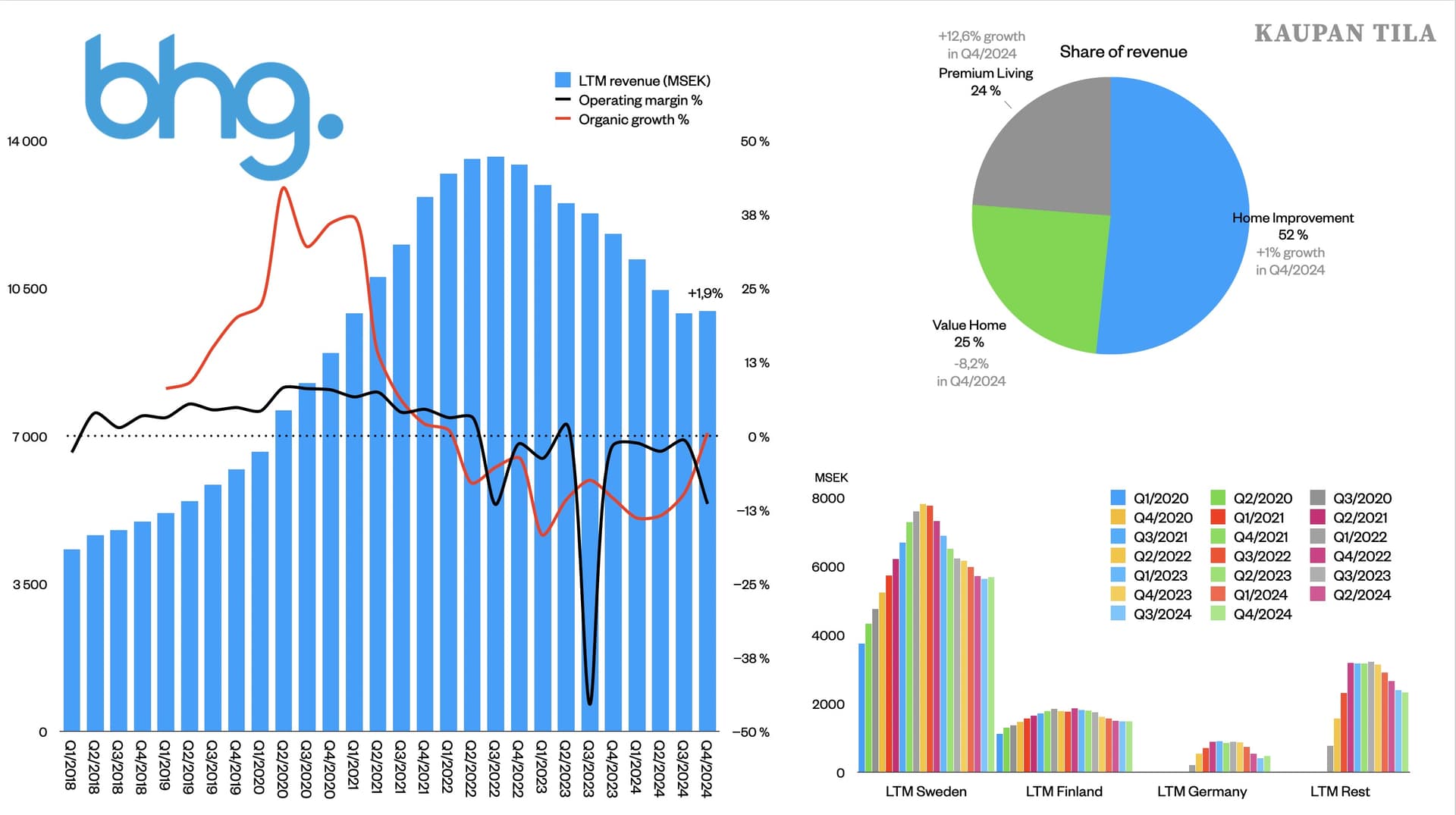

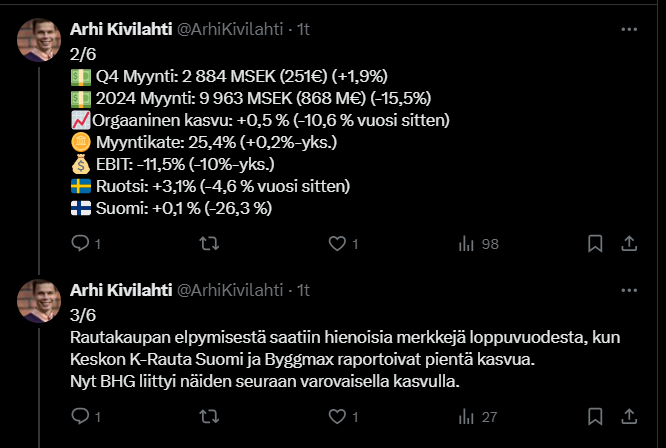

- Nettoomsättningen minskade med -14,5 % till 2 828,8 miljoner SEK (3 307,9). Den organiska tillväxten var -10,6 % och den proforma-organiska tillväxten var -10,6 %

- Justerat bruttoresultat uppgick till 718,1 miljoner SEK (804,9), vilket motsvarar en justerad bruttomarginal på 25,4 % (24,3)

- Justerat EBIT uppgick till 54,8 miljoner SEK (30,7), vilket motsvarar en justerad EBIT-marginal på 1,9 % (0,9)

- Kassaflödet från den löpande verksamheten uppgick till 348,9 miljoner SEK (67,5)

- Resultat per aktie uppgick till -0,89 SEK (-1,20) före utspädning och -0,89 SEK (-1,20) efter utspädning

1 januari – 31 december

- Nettoomsättningen minskade med -12,2 % till 11 790,2 miljoner SEK (13 433,6). Den organiska tillväxten var -11,2 % och den proforma-organiska tillväxten var -11,1 %

- Justerat bruttoresultat uppgick till 2 944,8 miljoner SEK (3 368,4), vilket motsvarar en justerad bruttomarginal på 25,0 % (25,1)

- Justerat EBIT uppgick till 96,7 miljoner SEK (374,9), vilket motsvarar en justerad EBIT-marginal på 0,8 % (2,8)

- Kassaflödet från den löpande verksamheten uppgick till 1 550,2 miljoner SEK (-105,6)

- Resultat per aktie uppgick till -8,73 SEK (0,25) före utspädning och -8,73 SEK (0,25) efter utspädning

Styrelsen föreslår årsstämman att ingen utdelning lämnas till aktieägarna för 2023.

Väsentliga händelser under det fjärde kvartalet och efter periodens utgång

- Den 13 december meddelades att EQT Public Value Fund hade sålt hela sitt återstående innehav i BHG Group och att Vesa Koskinen, partner på EQT, till följd av detta lämnat sin plats i styrelsen för BHG Group.

- Den 21 december meddelades ett antal strukturella förändringar: konsolideringen av den danska verksamheten Frishop i HYMA Skog & Trädgård, integrationen av Lindström & Sondéns lagerstruktur i Hafa Brand Group samt konsolideringen av lagret i Arc E-commerce AB från två lager till ett.

- Den 11 januari 2024 meddelade BHG att man stärker sin marknadsledande position inom segmentet Premium genom Nordic Nests förvärv av varumärket KitchenTime genom en inkråmsöverlåtelse och konsolidering av LampGallerian.

6 gillningar

Upp nästan 50 % YTD. Finns det mer insatta på forumet som har följt detta och kan svara på om det är en fundamentalt motiverad uppgång?

2 gillningar

Det blev verkligen kalla siffror. De tankar som jag hade när jag gick in i det här har verkligen gått upp i rök. Översta raden smälter så pass fult för bolaget att årets omsättning lär bli väldigt blygsam. Några synergier mellan dessa verksamheter har man inte lyckats få till trots plattformslösningarna. Värderingen börjar se riktigt ansträngd ut om inte trenden i försäljningssegmentet förändras kraftigt. Det enda positiva i rapporten var dock den positiva utvecklingen av bruttomarginalerna, men i övrigt kan man inte med glädje se på det sjunkande skeppet. Är andra forumanvändare på samma linje eller förespråkar ni en annan syn på BHG Groups framtid?

2 gillningar

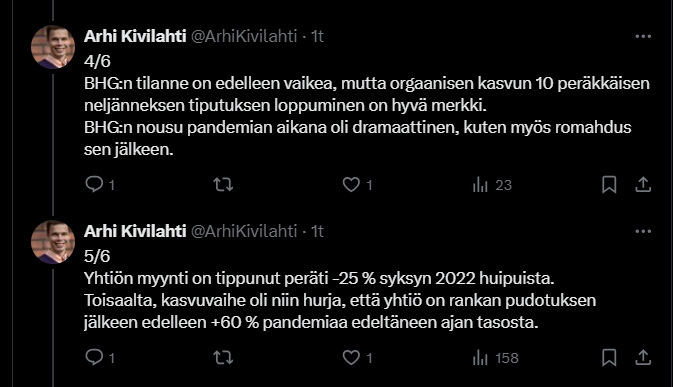

Ännu en becksvart rapport från BHG Group. Svårt att se ens den nuvarande aktiekursen som motiverad, även om vi är ganska nära “botten” ur ett historiskt perspektiv.

Strukturförändringar är bra och de behövs, men ändå ser det ut att vara i ett mycket dåligt skick i nästan alla segment. Home improvement är det enda segmentet där man såg någon form av försvarsseger.

Sedan EQT lämnade bolaget har allt gått i en sämre och sämre riktning?

Missar jag själv något i den stora bilden eller ser någon annan ljus i det här bolaget?

2 gillningar

Här är själva rapporten för Q2 2024

3 gillningar

@Arhi_Kivilahti har gjort en tråd om BHG, i tråden behandlas även lite om “järnhandel”.

https://x.com/ArhiKivilahti/status/1885213766402408573

7 gillningar