Jeg ved ikke, om man ved mængder som disse overhovedet taler om blokhandler, og om de har nogen informationsværdi. Uanset hvad faldt det mig i øjnene, at der i dag var flyttet 36.146 aktier via Nordea til en stykpris på 296 SEK.

For at indlægget ikke skal være helt tomt, så udkommer Q1-rapporten om godt to uger, den 21.5. efter markedets lukketid.

Jeg er ikke ligefrem nogen egentlig ekspert på dette område, men Google fjernede i det mindste en del af disse mediesamarbejdssider fra søgemaskineresultaterne, hvilket påvirker sidernes trafik betydeligt og tilsvarende forbedrer deres egne publishing-siders position i resultaterne. Altså i stil med, at når man søger på Google efter ‘best sportsbook new york’, kunne New York Posts betting-sektion tidligere have ligget i toppen, som Betco kan have styret, og nu er den side blevet fjernet fra resultaterne. Ellers indeholder det paid-segment direkte reklamekampagner på eksterne platforme som FB udover disse søgemaskineannoncer, så vurderingen af den samlede effekt er svær, efter hvad der siges, selv for Betco selv og især for udenforstående, da man heller ikke i webcasten fik presset noget ud af ledelsen vedrørende dette. Denne opdatering handlede jo ikke kun om iGaming, men alle mulige kupon/rabatkodesider på disse store mediebrands’ undersider blev ramt af opdateringen.

Fint at kursen dykkede lige som aktietilbagekøbene er i gang (selvom beløbet er lille, går det til betaling af et virksomhedsopkøb, dog ved jeg ikke præcis, hvordan købsprisen blev aftalt, om totalprisen nu er en smule lavere, eller om kontantandelen stiger, når aktiekursen er lavere)

Den 21. maj 2024 igangsatte Better Collective A/S (”Selskabet”) et program for tilbagekøb af egne aktier for op til 2,4 mio. EUR, som skal gennemføres i perioden fra den 22. maj 2024 til den 3. juli 2024.

Tilbagevendende omsætning på 62 mio. EUR; vækst på 26 %

EBITDA uændret på 29 mio. EUR med en margin på 29 %, hvilket afspejler sidste års ekstraordinære præstation og som forventet et begrænset bidrag til marginen på kort sigt fra nylige opkøb

Nettogæld i forhold til EBITDA på 2,0

Ændringer i mediepartnerskaber er blevet fuldt afbødet og har haft en nettonul-effekt for koncernen

Sikret proof of concept og første operationelle succes for AdVantage

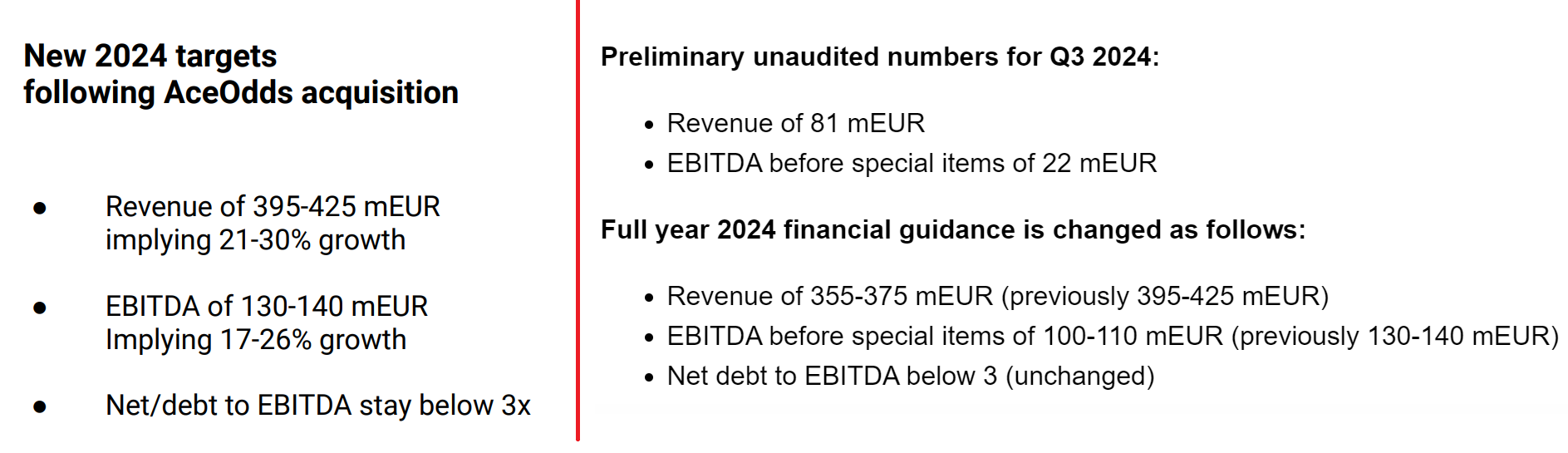

De finansielle mål for hele året blev opjusteret efter opkøbet af AceOdds – og forbliver uændrede

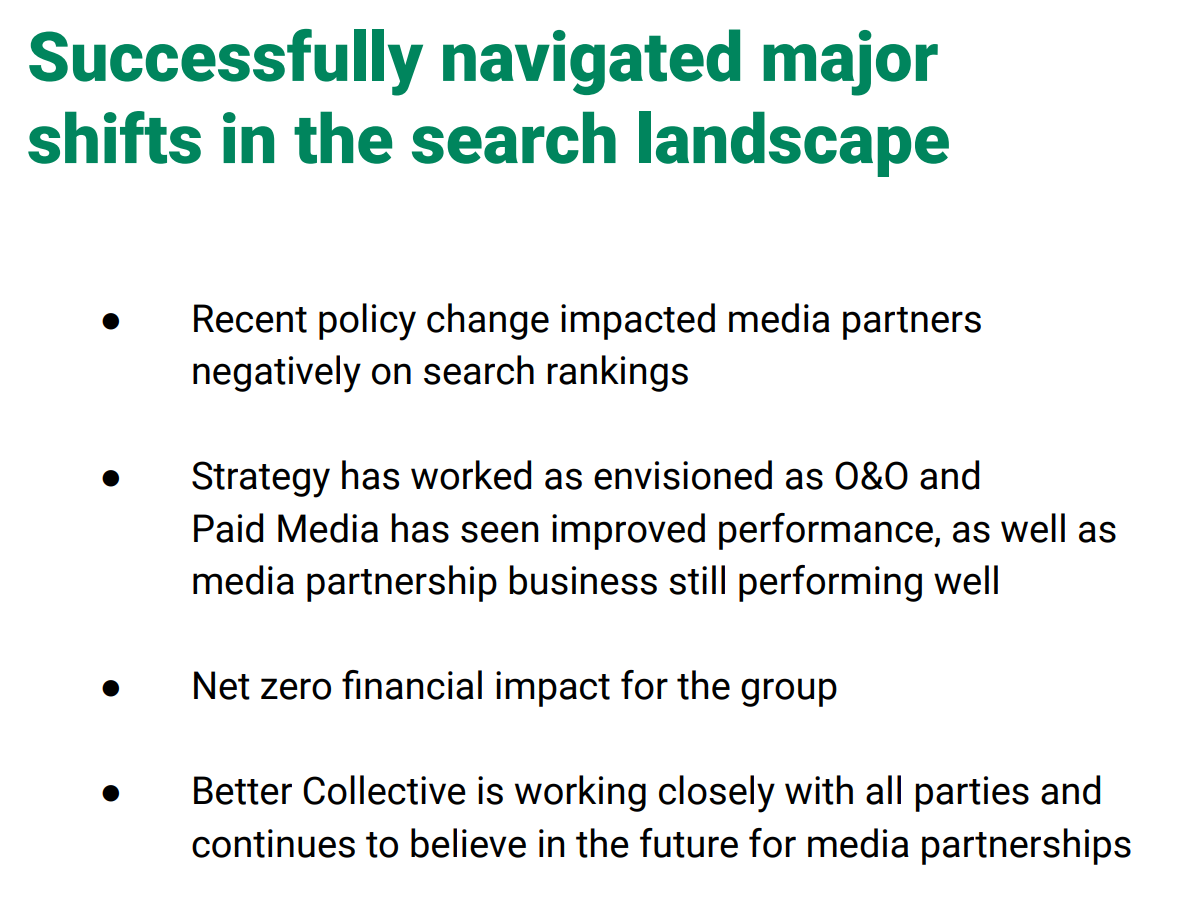

Kvartalsregnskabet var efter min mening ganske fornuftigt, især da Googles frygtede ændringer blev kommenteret således: Siden ændringerne blev annonceret, har Better Collective leveret koncernomsætning, EBITDA og NDC’er som forventet forud for disse ændringer, og påvirkningen er blevet fuldt afbødet på koncernbasis, hvilket har resulteret i en finansiel nettonul-påvirkning.

Red Eyes estimater blev også ramt ret godt, men markedet er naturligvis aldrig tilfreds med blot at ramme estimaterne. Eller også er der nogle, der paniksælger, fordi Europa var stærkere på regionsniveau, mens USA var svagere end ventet

Efter en vurdering af de foreløbige resultater for 3. kvartal, herunder de første seks uger af højsæsonen på det amerikanske marked, giver Better Collective en handelsopdatering og justerer sine finansielle forventninger. Efter nylige store opkøb og markedsudsigterne implementerer koncernen en strømlingsproces for at optimere organisationen tilsvarende.

Selskabsmeddelelse 53/2024

Foreløbige ikke-reviderede tal for 3. kvartal 2024:

Omsætning på 81 mio. EUR

EBITDA før særlige poster på 22 mio. EUR

De finansielle forventninger for hele året 2024 ændres som følger:

Omsætning på 355-375 mio. EUR (tidligere 395-425 mio. EUR)

EBITDA før særlige poster på 100-110 mio. EUR (tidligere 130-140 mio. EUR)

Nettogæld i forhold til EBITDA under 3 (uændret)

Nedjusteringen skyldes primært en lavere aktivitet end forventet fra de amerikanske partnere. Derudover har Better Collective, som set i de foregående kvartaler, oplevet en fortsat opbremsning i aktiviteten på det brasilianske marked frem mod den forventede regulering i starten af 2025. Better Collective har fortsat tillid til det langsigtede vækstpotentiale på disse markeder.

Kraftig nedjustering og nedskrivning i årsforventningerne. Jeg tyggede på rapporten i en halv dag og endte til sidst med at fordoble min beholdning.

Her er også de begrundelser, jeg lagde i køb/salg-tråden:

Hvis de når den guidance, der blev givet i dag (og det tror jeg, de gør, da det er et ret bredt interval, og vi snart tager hul på årets 11. måned), og realiserer de årlige besparelser på 50 mio. EUR i starten af næste år, så er det her en virkelig billig aktie, når man tager åbningen af bettingmarkederne og affiliate-sidernes væsentlige rolle deri i betragtning. Der er trods alt tale om en klar markedsleder inden for sit felt.

Jeg ser dagens kursfald på -40 % som en form for overreaktion (ca. 20-25 % ville have været berettiget), og jeg tror på, at markedet korrigerer op igen før eller siden. Virksomheden er stadig på en klar YoY-vækstkurve, og den ser ikke ud til at knække lige med det samme.

Jeg håber ikke, at kvaliteten af det producerede indhold forringes, når der skæres ned på personalet. Spørgsmålet er vel, om der var for mange ansatte i for lang tid?

Better Collectives CEO Jesper Søgaard brugte LinkedIn i tirsdags til at annoncere nedskæringer, som kom efter at selskabet nedjusterede sine ”finansielle mål for året”.

”Desværre indebærer denne plan også den svære beslutning at sige farvel til nogle af vores kolleger,” skrev Søgaard. ”Hver og en af dem har spillet en rolle i at forme Better Collective til det, det er i dag, og for det skylder jeg dem alle en stor tak!”

Jeg følger selv websitet https://sportshandle.com og bemærkede, at der ikke var kommet noget indhold i et par måneder. Normalt følger jeg udviklingen i delstaterne derfra.

Er der nogen, der er begyndt at analysere, hvad nedjusteringen af målene skyldtes?

Jeg har selv gennemgået Q1- og Q2-præsentationerne:

Q1-guidance blev opjusteret en smule

Q2-guidance blev fastholdt. “Net zero impact” fra SEO-ændringer, men de klagede over underperformance i PlayMakers resultater.

Den største risiko er jo, at paid media lider under de SEO-ændringer, og at nedjusteringen var relateret til dem. På onsdag bliver vi selvfølgelig klogere efter Q3-regnskabet.

Kan det være, at de amerikanske partnere er begyndt at opsige aftaler? Alt så ud til at gå godt lige indtil dette kvartal.

Mon FanDuel har afsluttet samarbejdet? Det er den største og også mest profitable sportsbook i USA.

Hvis man går ind på Action Networks FanDuel-side, får man denne popup:

Sådan så det ud den 2. juli:

Sådan ser det ud nu. Caesars, ESPN Bet og FanDuel er fjernet fra listen, men de er tydeligvis stadig samarbejdspartnere. Der findes en promokode og et link til hver af dem på hovedsiden.

Desværre bevæger det amerikanske marked sig, set med dette selskabs øjne, mod et duopol eller maksimalt 5-7 store aktører.

300 medarbejdere blev afskediget, da virksomheden omstrukturerer sine aktiviteter. Det svarer til 15 % af medarbejderstaben.

Som følge af de seneste store opkøb samt et ændret markedsudsyn har Better Collective annonceret et omkostningsreduktionsprogram på over 50 mio. EUR. I slutningen af oktober traf Better Collective den svære beslutning at afskedige mere end 300 medarbejdere, hvilket repræsenterer over 15 % af arbejdsstyrken, og visse andre driftsomkostninger vil blive reduceret til lavere niveauer. Da de fleste tiltag allerede er gennemført, er Better Collective godt på vej til, at omkostningsreduktionerne og de taktiske justeringer får fuld effekt fra begyndelsen af 2025.

Den administrerende direktør er meget tillidsfuld, og de langsigtede mål forblev uændrede:

De langsigtede mål for 2023-2027 forbliver uændrede som følger:

Omsætnings-CAGR på +20 %

EBITDA-margin før særlige poster på 35-40 %

Nettogæld i forhold til EBITDA under 3x

Her kom årsagen til svagheden i Brasilien ret tydeligt frem. Inden reguleringen markedsfører aktørerne ikke aktivt, og derfor får BetCO heller ikke solgt sine produkter. I 2025 ændrer alt sig, så dette år er kun et lille fartbump.

Better Collective bemærker, at flere internationale sportsbooks har reduceret aktiviteten i forventning om den officielle regulering i begyndelsen af 2025. Denne dynamik har påvirket Better Collective på to måder; for det første er indtægterne fra revenue share faldet, og for det andet har der været et fald i antallet af nye indbetalende kunder, da partnere har begrænset deres markedsføringsaktivitet i perioden op til reguleringen.

Om Google-ændringerne:

Den 5. maj aktiverede Google en ny politik med fokus på tredjepartsindhold på tværs af en række kommercielle kategorier. Dette påvirkede placeringerne og dermed publikummet for nogle af Better Collectives mediepartnerskaber. Den ejet og drevne sportsmedieportefølje har opvejet den nedsatte performance. Siden 2. kvartal har Better Collective ikke oplevet yderligere ændringer.

Efter at have læst rapporten fandt jeg ikke noget drama, og jeg kan ikke se, hvorfor dette selskab skulle være et godt mål for en langsigtet short-position. Revenue share stiger over tid, og det samme gør de amerikanske og latinamerikanske bettingmarkeder.

Dette år bød på nogle udfordringer, men man gik hurtigt i gang med at udbedre dem. Hvis effektiviseringstiltagene virker, er vi igen på vækstsporet.

Og som en sidebemærkning: Jeg læste Q2-rapporten, mens jeg ventede på aftenens kvartalsregnskab. Det var den bedste CEO-gennemgang, jeg har læst

Normalt er de bare generiske og fortæller overordnet om det hele. BetCO havde en meget detaljeret gennemgang, der også var skrevet fra en investors perspektiv. Det ses tydeligt, at direktøren har en stor ejerandel (17 % af aktierne) i selskabet.

Lad os håbe på en positiv markedsreaktion i morgen. BetCO virker ikke som et selskab, der lyver. En korrektion på -40 % som reaktion på, at EBITDA blev nedjusteret med -22 %, var en stor bevægelse. Selvfølgelig var EPS dårlig nu (0,01 mod 0,06 i 2023), hvilket kan påvirke det.

Jeg skrev heller ikke om, at selskabet gennemførte en aktieemission på kurstoppen i starten af året. Derfor er den finansielle position fremragende.