Inlösenpriset torde vara ”lika” 40,10 för alla aktier, och den gode man som det hänvisas till i brevet utsågs den 19.8.

Ett yttrande om förordnande av skiljedomstol kan faktiskt lämnas till inlösennämnden senast den 21.9. Om inga hinder uppstår, kan man förvänta sig ett meddelande om handelsstopp kort efter det datumet?

Sedan kontrollerar de de senaste ägaruppgifterna och löser in de resterande <4 % av aktierna?

Det är ingen idé att försöka köpa Basware på börsen längre, handeln har avslutats i och med inlösen för 40,10 EUR.

Kursen har varit ganska platt de senaste 5 åren om man jämför start- och slutpunkterna, men det har sannerligen funnits rejäla svackor däremellan, tack vare till exempel det urusla konvertibellånet (2019), corona (2020), ränteuppgången (2022) för att inte glömma bolagets eget bidrag. Orsaken till raset 2018 orkar jag inte gräva fram och jag minns det inte då jag inte ägde aktien vid den tidpunkten.

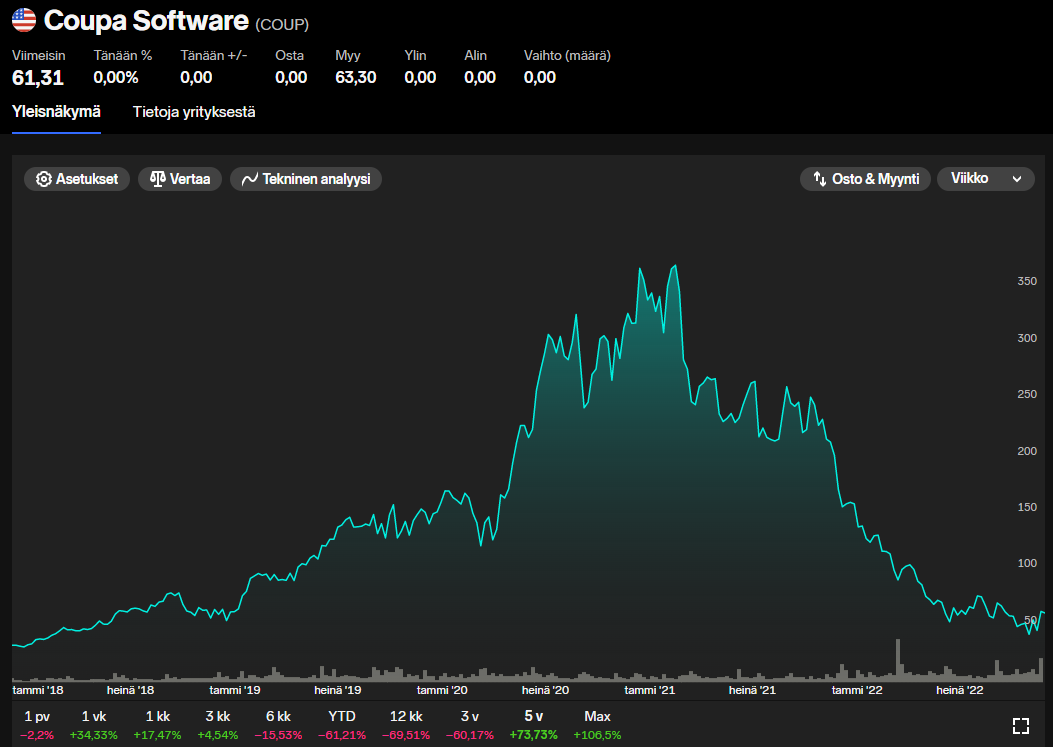

Jag kollade in den amerikanska jämförelsen Coupa, vars värdering jag som ägare/swingtrader i “Basse” betraktade med ganska avundsjuka blickar: Market Cap var nämligen från en annan planet.

Nu slutade Basware på 580 Market Cap, omsättning 2021 153 MEUR, nettoresultat -15 MEUR.

Coupas Market Cap i går 4 760 MEUR, omsättning 2021 725 MEUR, nettoresultat -380 MEUR.

årlig run-rate enligt det senaste kvartalet: omsättning ca 800 MEUR, nettoresultat -300 MEUR

Coupa har traditionellt uppnått sin tillväxt genom företagsköp en bit utanför den egentliga Basse-verksamheten

Man kan konstatera att Coupa inte har blivit gratis trots den kraftiga kursnedgången.

Om man för skojs skull jämför Basses inlösenpris med Coupas värdering (genom att ställa omsättningen i relation):

153/800 x 4 760 = 910 MEUR, det vill säga att Coupa fortfarande värderas >50 % högre än Basse vid inlösentillfället på detta sätt,

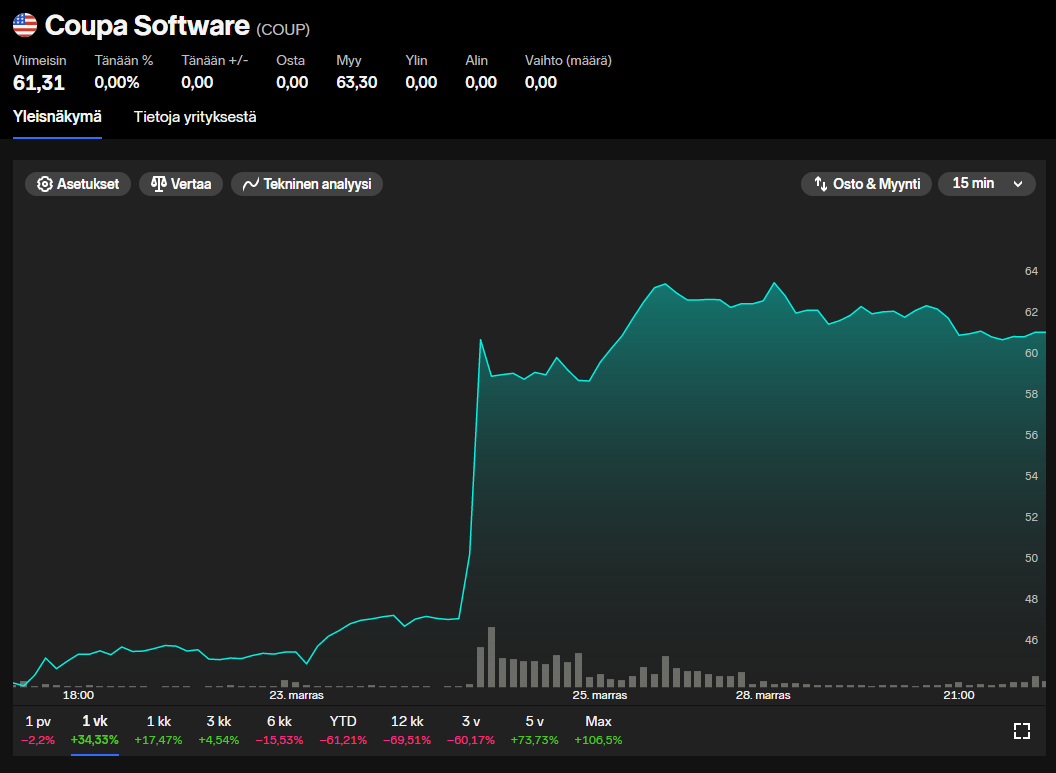

Intressant nog rapporterades det förra veckan spekulationer om att PE Vista ska ha sonderat terrängen för att köpa ut Coupa från börsen. Det förklarar det sista rycket till nivån > 60 USD. Innan dess hade kursen sjunkit till 45 USD.

Om man dessutom rensar bort den uppgång som antas vara en premie från Coupas värdering, så var värderingen bara relativt marginellt dyrare än Basses inlösenpris.

Omvänt: efter den 14.4 då inlösen av Basse offentliggjordes har Coupas kurs halverats från nivån 100 USD till omkring 45–60 USD.

→ Basses inlösen kom verkligen i grevens tid, den skulle mycket väl kunna stå i 20 EUR eller liknande igen utan inlösen.

Kursen skulle helt säkert ligga på 20 euro nu utan inlösen, om inte rejält under? Inderes boostade dessutom med en stark säljrekommendation precis före inlösen. De prickade inte helt rätt den här gången heller.

Visst hade Basses kurs sjunkit från nivån före inlösen (13.4.2022; 20,60 EUR).

Om den inte riktigt halverats som i Coupas fall, så kanske till omkring 15 EUR eller dylikt…

Hej @Pyyleva! Vi har faktiskt inte haft någon sälj-rekommendation för Basware under min bevakning, och det fanns inte heller någon vid tidpunkten då uppköpserbjudandet offentliggjordes

Jag kunde dock inte förutse uppköpserbjudandet och det togs emot med en rekommendation i fel riktning, det stämmer uppköpserbjudanden är nästan utan undantag optioner som det enligt min mening är ganska farligt att bygga en rekommendation på – oftast uppstår erbjudanden i en situation där en extern anbudsgivare är beredd att ta en vy som avviker från marknaden (=erbjuda aktier till en premie jämfört med den dåvarande aktiekursen). Vid den här tidpunkten sammanföll vår rekommendation med resten av marknadens syn fram till erbjudandet (före erbjudandet hade aktiekursen sjunkit med minska-rekommendation från 26,5e > 20,6e).