Jag stötte på en aktör vid namn DeepRoute.ai. Jag hittade inget tidigare prat om detta här, men ju mer jag har läst om det, desto mer verkar det vara en ganska vettig konkurrent till alla andra med sin egen lösning. Tiden får utvisa även här hur man lyckas med pris- och andra mål.

DeepRoute.ai Driver 2.0-lösningen, utformad för massproduktion under 3 000 USD, kommer att uppgraderas och förbättras med högre energieffektivitet och smart autonom körning.

Massproducerade autonoma fordon för konsumenter integrerade med DeepRoute.ai Driver 2.0 kommer att finnas tillgängliga på marknaden under 2024.

Förutom L4 är det möjligt att implementera det i redan befintliga massproducerade bilar som ett L2-system osv.

På regleringsfronten har flera branschpolicyer på nationell nivå och stadsnivå rullats ut för att stödja testning och drift av autonoma fordon. Vid slutet av november 2022 hade över 40 städer och provinser utfärdat detaljerade bestämmelser, vilket säkerställer att säkerhet prioriteras genom tillämpning av avancerad teknik.

“Vårt L4-system kan förstärka massproducerade bilar eftersom det enkelt kan hantera olika L2-funktioner och högre: filbyten, byte till optimal fil vid rätt tidpunkt, stabil manövrering i på varandra följande kurvor med hög kurvatur, körning i långa tunnlar, interaktion i trafiken etc.”, sade Nianqiu. “Med vårt system integrerat i massproducerade konsumentbilar kommer hybridmodellen med föraren och det avancerade förarassistanssystemet att ge en bättre upplevelse och ökad bekvämlighet.” DeepRoute.Ai

Spännande lösning i Tyskland… En bil utan förare, men bilarna styrs från en central till kunder som hyr dem.

‘Teledrivers’ = en förare som fjärrstyr bilen. Tydligen baserat på att man inte har lyckats lösa autonomi i dagens trafik utan fjärrassistans. Artikeln innehåller länkar till bland annat artiklar som rör detta ämne. Vilken automation som ingår i lösningen framgår inte av den här artikeln, även om det hänvisas till det.

Om man sammanfattar det i en mening så anser branschproffsen att autonom körning kommer att bli verklighet, men ingen vet hur länge det dröjer än.

Det här var inget nytt för någon som har följt branschen det minsta. Själv gissar jag att utvecklingen följer ungefär samma spår som i ChatGPT-fallet, det vill säga att man utvecklar under många år och resultaten kommer långsamt tills det en dag smäller till ordentligt och vi har en produkt som framstår som nästan magisk i många avseenden, men som fortfarande har luckor vid gränsfall. Detta genombrott bygger på att AI:n får tillräckligt med träningsmaterial och att beräkningskapaciteten är tillräcklig. Utvecklingen är exponentiell, vilket innebär att det under lång tid ser ut som om inget händer, tills tempot börjar öka och fortsätter att accelerera.

Nåja, vem vet angående det påståendet, en stor del av San Francisco har nu kartlagts av Cruise och det är ju inte direkt någon liten stad heller. Mobileye samlar in den här datan med alla bilar som har ett relativt nytt ADAS-paket från dem, det rör sig nog redan om flera hundra tusen bilar.

Jag vet inte vad de har sagt, men Tesla har inte HD-kartor (hur det nu än definieras), åtminstone inte i bred användning. FSD-betan körs ju i Nordamerika, som verkligen inte är kartlagt på någon HD-nivå.

Cruise har ju också gjort miljardförluster i flera år nu.

Ja, det att Tesla inte har kartor innebär inte att de saknar dem för att det skulle vara för dyrt.

När moderna ADAS-lösningar med sina sensorer kontinuerligt samlar in data och matar in den i molnet skapas en relativt exakt kartläggning av vägnätet; Mobileye gör detta arbete tillsammans med sina partners. ME kallar själva sina kartläggningar för AV-kartor istället för HD-kartläggning, men idén är alltså precis densamma, det vill säga en crowdsourcad lösning för datainsamling och dess användning i AV-sammanhang.

Så är det ju, dock knappast på grund av kartläggningen.

Det är på något sätt helt obegripligt hur folk ignorerar varningar och sedan skyller på andra för sina egna misstag (lite sarkasm inkluderat här). Lika obegripligt är det att blanda ihop pedalerna. Man skulle kunna förstå det om det fanns typ sex stycken, men man tycker ju att man borde klara av att välja rätt av två pedaler.

Li Auto har ett FSD-gränssnitt som ser bekant ut. Den offentliga testningen börjar tydligen i sommar. Intressant att se hur olika tillverkares applikationer står sig mot varandra.

Jag lägger upp samma bilder här också som jag postade i Sitowise-tråden.

Jag har antagit att autonom körning med vanliga bilar på nivå 4 och 5 kommer att bli vanligare med tiden i takt med ADAS-systemen och digitaliseringen av trafikinfrastrukturen.

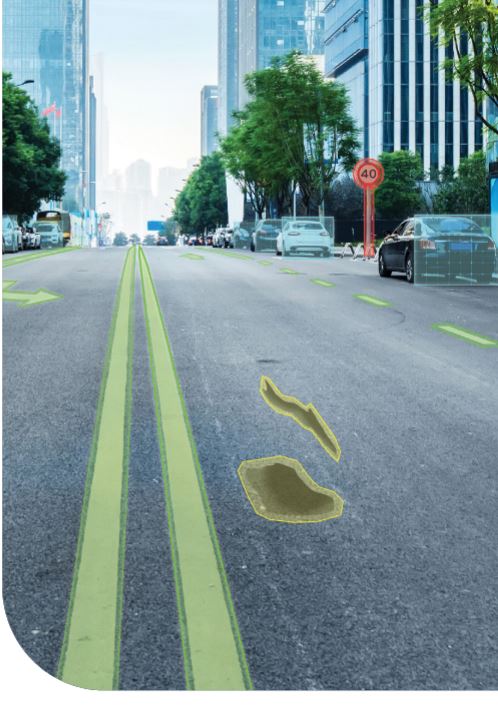

Bilar kommer att skicka realtidsdata till en karta i molnet, precis som Mobileye redan gör för nästan hela USA och Europa.

Bilarna kommer att identifiera potthål och andra vägskador (som Mobileye gör nu) och skicka informationen till samma molntjänst där kartan och annan digital väginformation finns. Den part som ansvarar för vägnätet (Trafikledsverket) får automatiskt uppdaterad information om vägnätets skick.

Självklart kommer fordonen att kunna väja för vägskador.

Lidar-sensorer och kameror som blir vanligare i korsningar i städer skickar data till samma moln.

Med tiden, i takt med att vägtrafikinfrastrukturen och bilarnas autonomi utvecklas, kommer autonominivån att stiga.

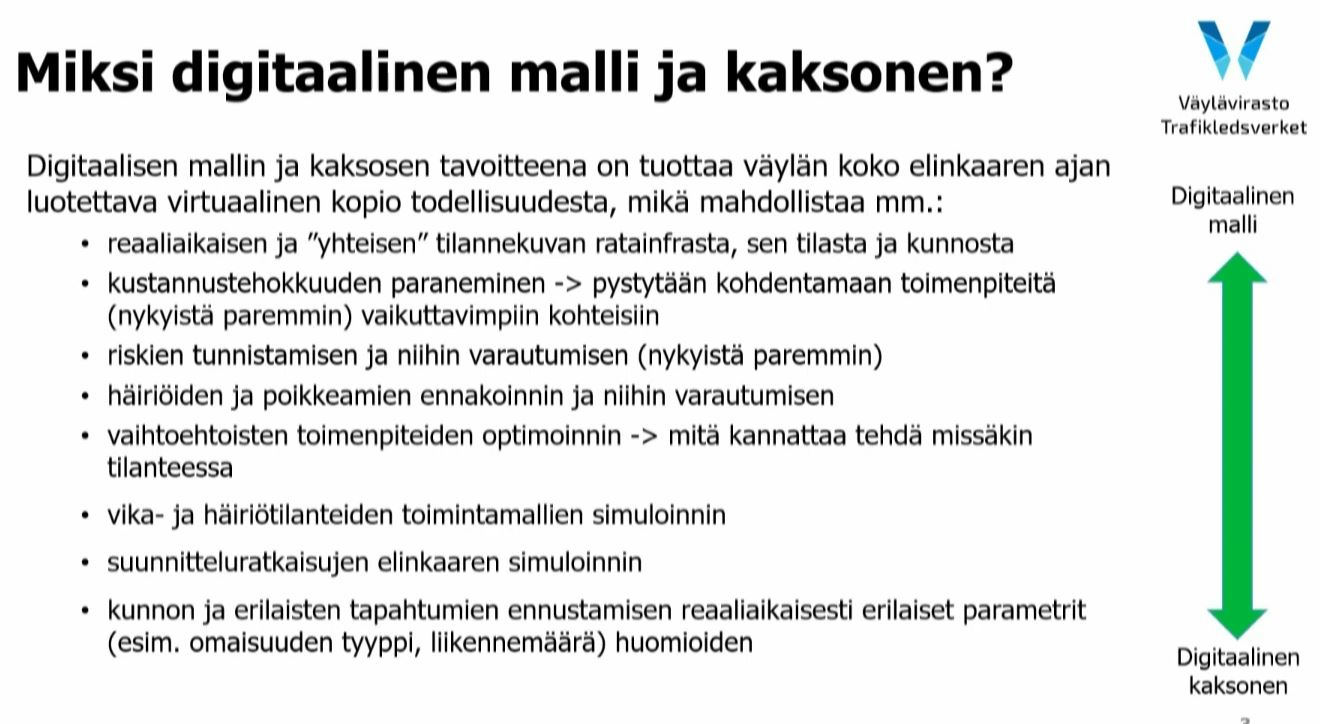

I en färsk video noterade jag att både Helsingfors, Åbo och Trafikledsverket (Väylävirasto) redan preliminärt planerar och pilottestar ett sådant här tillvägagångssätt.

Helsingfors tillvägagångssätt

Trafikledsverket börjar med bannätet.

Förändringen sker gradvis eftersom det kommer att krävas olika typer av standardisering. Kanske har saker och ting rört sig framåt en del till år 2030.

Här är lite information för eftertanke kring Teslas och Mobileyes möjligheter till rättigheter för autonomi på nivå 4 i Europa

Syftet med projektet C-Roads är att på europeisk nivå undersöka digitaliseringen av trafiken och dess olika användningsfall.

Under det verkar de nordiska länderna som ett eget team under namnet NordicWay

Arbetet pågår, även om det går långsamt framåt. Nu när flera nationella Digital Twin-projekt har startat, tror jag att användningsfall kommer att konkretiseras snabbare.

Myndigheter från olika länder deltar, från de finländska myndigheterna Trafikledsverket (Väylävirasto) och Traficom

Finlands senaste presentation finns på den ovan länkade NordicWay-sidan under namnet “From cellular C-ITS studies to deployment (NordicWay 3 Final Webinars, Nov 2023)”

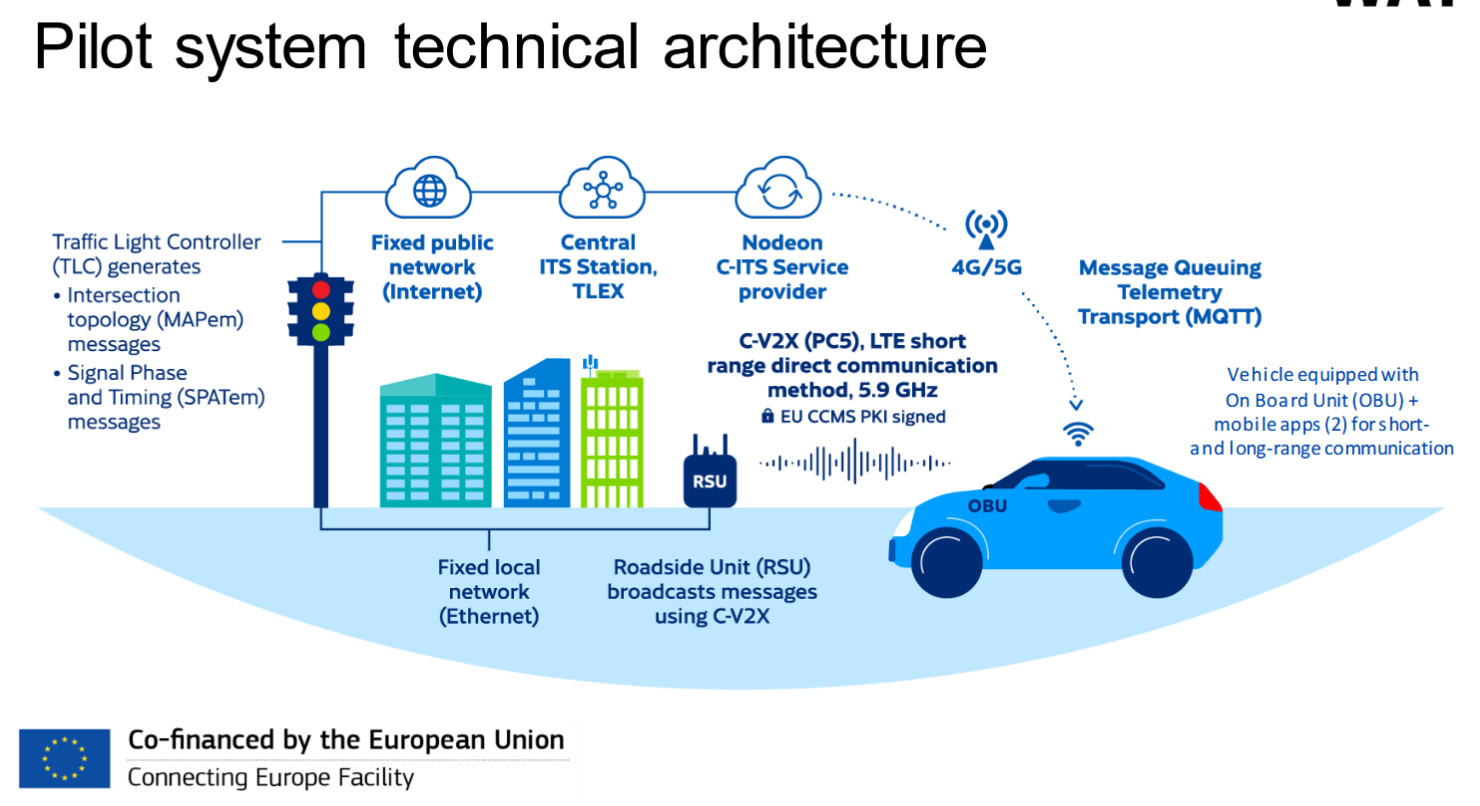

Här är en grov bild av ett användningsfall

Det ska bli intressant att följa om till exempel Mobileye eller Tesla i framtiden får omfattande rättigheter för autonomi på nivå 4 i Europa utan gemensamma europeiska metoder för trafikens digitalisering. Själv tror jag inte det.

Idag var det ett bra avsnitt i Traders Club där Mobileye behandlades, och tydligen fanns det en relaterad tråd här även om den inte har en egen tråd.

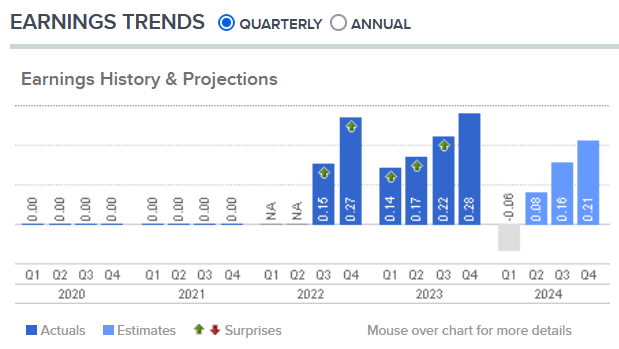

Från priser på över 40 i början av året har det fallit till under 25 , och även idag har nedgången fortsatt. Jag hittade ingen direkt nyhet om vad nedgången grundar sig på, måste undersöka mer. Ett intressant företag i en framtidsbransch och siffrorna i Traders Club gällande tillväxten i antalet chip och mjukvaruenheter under de kommande åren var ganska vilda, särskilt när man går över till försäljning av mer autonom mjukvara, då även $/licens-priserna mångdubblas.

Vad tycker ni om Mobileyes värdering? Hur skiljer sig detta från Smarteyes verksamhet? De verkar inte vara direkta konkurrenter, eller skulle Mobileye också kunna gå in på Smarteyes ”område”?

Kursfallet inleddes den 4 januari 2024, när Mobileye publicerade sina preliminära finansiella resultat för 2023 och sina preliminära framtidsutsikter för 2024.

Samma problem som för många andra företag, det vill säga att kundernas lager fylldes på innan räntehöjningarna, delvis på grund av utmaningar i leveranskedjorna och leveranser av mikrochip. Sedan slog räntehöjningarna mot efterfrågan.

Mobileye förutspår att kundernas lager normaliseras vid slutet av 2024. Då kan alltså den förväntade vinsttillväxten fortsätta.

Här är CNBC:s vinstprognos.

Så nu gäller det att försöka pricka in när man ska investera i MBLY. Kurserna tenderar ju att ligga steget före.

Kanske en annan, mindre faktor som tynger MBLY:s kurs är Teslas nya End2End-arkitektur, vars testkörningar har gått bra.

Tesla och Mobileye är centrala konkurrenter som siktar på autonoma fordon som fungerar överallt. Robotaxi-bilar fungerar inom begränsade områden.

Dessutom producerar NVidia Drive-ekosystemet, som förvisso innehåller hårdvaran, men också alla nödvändiga mjukvarukomponenter med utvecklingskit och simulatorer.

Tanken där är att biltillverkaren till slut plockar ihop de nödvändiga bitarna från dessa och bygger det slutgiltiga systemet.

Mobileyes VD talar inte helt sanning i den kommentaren. Nvidia erbjuder både en HD-karta (Ground Truth Map) och en automatiskt uppdaterad karta liknande Mobileyes REM (Fleet-Sourced Map) i samma lösning.

Men Nvidia försöker skapa mjukvara för allas behov, vilket kan vara utmanande.

Teslas End2End är intressant, särskilt eftersom många AI-arkitekturer baserade på stora mängder träningsdata har varit framgångsrika (senast videogeneratorn Sora Diffusion Transformers/DiTs).

Utmaningen kan dock komma i framtiden vid nivå 4 (Level 4), där föraren i princip kan sova i baksätet.

Då kommer detta mycket snart att användas för affärsändamål, t.ex. logistik, och autonoma självstyrande bilar utan mänsklig kontroll kommer att röra sig bland människor här och där.

Inom industriautomation och robotik strävar man efter att bygga olika dubbla säkerhetssystem för att förhindra att automationen utgör en livsfara för människor. Samma princip kommer sannolikt att gälla från nivå 4 och framåt.

Det räcker alltså inte som säkerhetskriterium att en robot bara skulle döda ett fåtal personer per år i en industrihall, utan det krävs andra verifieringar.

Mobileye på nivå 4 har flera säkerhetsverifierande faktorer. Kamerabaserat system, 11 kameror FMCW Lidar

olika ljusförhållanden

exakt avståndsmätning

exakt mätning av externa objekts hastighet

Radar, bl.a. olika väderförhållanden

TRUE REDUNDANCY

kamera- och lidarsystemen samarbetar, och om antingen kamera- eller lidarsystemet slutar fungera kan det andra styra bilen

REM automatiskt uppdaterad karta

bilarna får fasta objekt från kartan och olika förberäknad information, och behöver inte förlita sig enbart på bilens kameror

Responsibility-Sensitive Safety

bilens säkerhetsrelaterade beteende är konfigurerbart

Tesla har endast ett kamerasystem

End2End baseras helt på ett neuralt nätverk, vars funktion man bara kan lära känna genom testning

På pappret är ett End2End-system svårare att integrera med extern data, t.ex. eventuella gränssnitt för digital trafik.

Det kan vara så att trafiken (bl.a. bilar) som syns i FSD V12-användargränssnittet inte har med bilens styrning att göra, utan visas för förarens skull. End2End styr bilen utan förinlärda objekt.

Ändå är End2End mycket intressant och ligger i linje med den nuvarande AI-utvecklingen. Därför är det intressant att följa hur det lyckas. Det kan ge Tesla en fördel på nivå 2 och 3.

Vilket system litar bilen på i en konfliktsituation?

När det gäller Tesla anser jag att det väsentliga är om kamerasystemet överhuvudtaget kan fås att fungera tillräckligt tillförlitligt, det vill säga att man observerar rätt saker och fattar rätt beslut baserat på det. Detta kan påvisas för myndigheterna med hjälp av statistik.

När det gäller Tesla och redundanta säkerhetskritiska system så har Tesla till exempel flera kameror som filmar i färdriktningen, och även vyerna från kamerorna i de andra riktningarna är delvis “överlappande” med varandra. Om en av kamerorna faller bort kan bilen med stor sannolikhet fortfarande köras säkert till vägkanten. Detta måste Tesla naturligtvis bevisa.

Alltså summa summarum, om man kan påvisa att kamera + AI är en säker lösning, varför behövs då kamera + någon annan sensor än en kamera?

Detta hanteras säkert med sannolikheter. Jag har inte läst att någon har haft stora problem med detta.

Enligt min erfarenhet måste industriautomation ha flera säkerhetsmekanismer för en enhet som fungerar helt autonomt. Det räcker inte att automationsutrustningen dödar bara väldigt få industriarbetare.

Jag skulle gissa att samma säkerhetskrav kommer att gälla för helt autonoma bilar på nivå 4 i sinom tid.