AUTO1 Group SE: AUTO1 Group rapporterer stærk vækst i 2. kvartal og øger omsætningsforventningerne for 2022

Autohero når IPO-målet på EUR 1.000 GPU tolv måneder for tidligt

- AUTO1 Group Q2 2022-omsætning op 63,1% år-til-år til EUR 1,74 milliarder, bruttofortjeneste op 27,3% år-til-år til EUR 126,4 millioner

- Autohero femdobler sin bruttofortjeneste, øger antal enheder med 87% og mere end fordobler omsætningen år-til-år, mens den forbedrer sine stærke kundetilfredshedsniveauer

- AUTO1 Groups Merchant-forretning fortsætter sin solide vækst, med enheder op 12,0% år-til-år til 150.377 enheder og omsætning op 54,3% år-til-år til EUR 1,47 milliarder

- AUTO1 Group er velkapitaliseret med over EUR 640 millioner i kontanter og ingen virksomhedsgæld for at nå sit mål om justeret EBITDA-rentabilitet i 4. kvartal 2023

- AUTO1 Group øger omsætningsforventningerne for 2022

Berlin, 3. august 2022 – AUTO1 Group, Europas største forhandler af brugte biler, offentliggjorde i dag sine finansielle resultater for andet kvartal af 2022. Efter en stærk start på året fortsætter AUTO1 med at levere robust vækst på tværs af alle nøgletal drevet af den fortsatte succes for sin digitale forretningsmodel.

AUTO1 Group voksede 37% mere end brugtbilsmarkedet, hvilket demonstrerer styrken af sin platform og dens evne til at tage markedsandele. Koncernen øgede antallet af solgte biler til 166.147 (Q2 2021: 142.715) og øgede omsætningen med 63,1% år-til-år til EUR 1,74 milliarder (Q2 2021: EUR 1,07 milliarder), med en bruttofortjeneste op 27,3% år-til-år til EUR 126,4 millioner (Q2 2021: EUR 99,3 millioner).

AUTO1’s Merchant-forretning fortsatte sin solide vækstvej og registrerede en stigning på 12,0% år-til-år til 150.377 enheder (Q2 2021: 134.300 enheder) og styrkede yderligere sin position som den centrale aktør på EU-markedet for brugte biler. Omsætning og bruttofortjeneste i Merchant-segmentet steg til EUR 1,47 milliarder (Q2 2021: EUR 951,0 millioner) og EUR 110,1 millioner (Q2 2021: EUR 96,2 millioner), hvilket svarer til en stigning på henholdsvis 54,3% og 14,4%.

AUTO1 Group opretholder en meget stærk likviditet med kontanter på balancen på EUR 640 millioner og uudnyttede forpligtelser under sine ABS-linjer på EUR 375 millioner. AUTO1 Group er velkapitaliseret til at nå sit mål om justeret EBITDA-rentabilitet i 4. kvartal 2023.

Christian Bertermann, CEO og medstifter af AUTO1 Group: “Efter vores stærke start på 2022 har andet kvartal igen været meget succesfuldt for os. Med vores unikke forretningsmodel skaber vi enestående kundeoplevelser og er godt på vej til at opbygge den største og mest profitable bilforhandler i EU. Vi har nået en vigtig milepæl i forbedringen af Autoheros rentabilitet ved at opnå vores EUR 1.000 GPU-mål et år tidligere. Vi er glade for at øge vores omsætningsforventninger for 2022 og gør gode fremskridt mod vores mål om justeret EBITDA-rentabilitet i 4. kvartal 2023.”

Finansielle forventninger

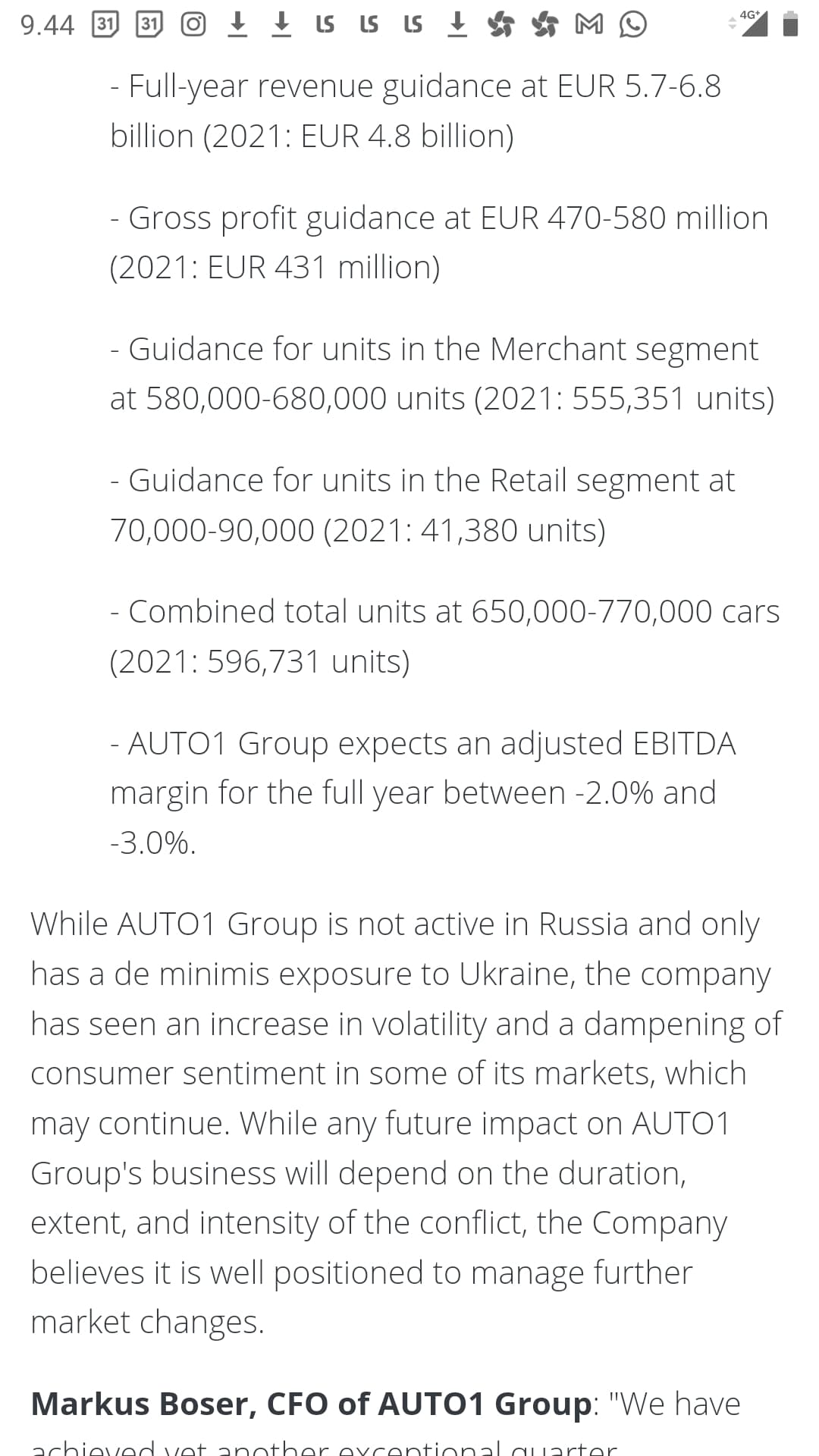

AUTO1 Group øger sine omsætningsforventninger fra EUR 5,7 til 6,8 milliarder til et interval mellem EUR 6,0 og 7,0 milliarder. Bruttofortjenesteintervallet på EUR 470-580 millioner med en justeret EBITDA-margin mellem -2,0% og -3,0% forbliver uændret.

AUTO1 Group - Nøgletal:

|

Q2 2021 |

Q2 2022 |

Ændring Q2 år-til-år |

| Gruppe-KPI’er |

|

|

|

| Antal solgte enheder (#) |

142.715 |

166.147 |

16,4% |

| Omsætning (i millioner EUR) |

1.065,1 |

1.737,2 |

63,1% |

| Bruttofortjeneste (i millioner EUR) |

99,3 |

126,4 |

27,3% |

| GPU (EUR) |

696 |

761 |

9,4% |

| Merchant-KPI’er |

|

|

|

| Antal solgte enheder (#) |

134.300 |

150.377 |

12,0% |

| Omsætning (i millioner EUR) |

951,0 |

1.467,3 |

54,3% |

| Bruttofortjeneste (i millioner EUR) |

96,2 |

110,1 |

14,4% |

| GPU (EUR) |

717 |

732 |

2,2% |

| Retail-KPI’er |

|

|

|

| Antal solgte enheder (#) |

8.415 |

15.770 |

87,4% |

| Omsætning (i millioner EUR) |

114,1 |

269,9 |

136,5% |

| Bruttofortjeneste (i millioner EUR) |

3,1 |

16,3 |

434,4% |

| GPU (EUR) |

363 |

1035,0 |

185,4% |

Koncernens omfattende finansielle resultater for 2. kvartal 2022 kan findes i selskabets kvartalsrapportpræsentation i Investor Relations-sektionen på AUTO1 Group-hjemmesiden. Halvårsrapporten for 2022 offentliggøres den 13. september.