OP’s analytiker giver Anora et kursmål på 4,8 € og forventer en betydelig forbedring af lønsomheden takket være spareforanstaltninger

P/E 2026 8,4 og 7,9 % udbytteafkast

OP’s analytiker giver Anora et kursmål på 4,8 € og forventer en betydelig forbedring af lønsomheden takket være spareforanstaltninger

P/E 2026 8,4 og 7,9 % udbytteafkast

Her er Raulis forhåndskommentarer, når Anora offentliggør sit Q4-resultat på onsdag. ![]()

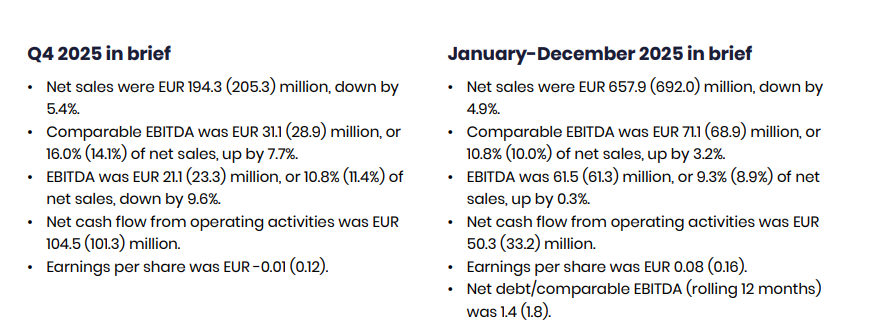

Vi forventer, at selskabets omsætning er faldet en smule i forhold til sammenligningsperioden, da den svage markedssituation fortsætter, men at resultatet er forbedret understøttet af effektiviseringstiltag. Anoras guidance-interval for hele året 2025 for den justerede EBITDA (70–75 MEUR) er ret stramt. Vores estimat (70,4 MEUR) ligger i den nedre ende af intervallet, og at nå dette kræver en resultatforbedring i årets vigtigste kvartal. I rapporten vil vores opmærksomhed især være rettet mod guidancen for det påbegyndte år 2026.

Der er også en kommentar, ganske som forventet

Anoras årsregnskab bekræfter efter min mening tanken om, at der er tale om et såkaldt evigt løfte. Resultatet pr. aktie ser altid bare rigtig elendigt ud. Det er altid næste år, det burde gå bedre, men det gør det aldrig. Af den grund holder jeg mig væk. Man må dog indrømme, at udbyttet må respekteres. Jeg vil hellere fortsætte kampen med selskaber, der er 100-1000 gange større. Der er rigeligt med udfordringer med dem også.

Daniel interviewede Anoras administrerende direktør Kirsi Puntila i forbindelse med Q4. ![]()

Emner:

00:00 Introduktion

00:19 Resumé af Q4 og hele året

02:09 Positiv lønsomhedsudvikling

02:53 Fokusområder i Wine-segmentet under den nye ledelse

04:27 Personalemæssige ændringer og andre strukturelle forbedringer

05:52 Guidance om forbedret lønsomhed og de bagvedliggende drivere

Rauli har udarbejdet en selskabsrapport lige efter Q4 ![]()

Anoras Q4-resultat var i overensstemmelse med vores forventninger. Midtpunktet i guidance for 2026 peger mod en resultatforbedring på godt 5 MEUR i overensstemmelse med selskabets mellemlange mål. Vi hævede vores forventninger for 2026-27 en smule, og vi forventer, at dette års justerede EBITDA bliver 75 MEUR. Som følge af et lavere gældsniveau hævede vi vores DCF-værdi samt vores kursmål til 4,0 euro (tidl. 3,8e). Vi gentager reducer-anbefalingen, da vi mener, at aktiens værdiansættelse er neutral (f.eks. 2026 P/E 10x), og vækstpotentialet er begrænset.

Opsnappet fra Puntila-interviewet. Anora går på en måde til angreb på energidrikmarkedet med deres egen energidrik tilsat alkohol:

Bestyrelsesformanden på opkøb, 12.000 stk. Anora Group Oyj: Johdon liiketoimet - Atle Vidar Nagel Johansen | Kauppalehti

Bestyrelsesmedlem på opkøb, 5610 stk.: Anora Group Oyj: Johdon liiketoimet - Rebecca Tallmark | Kauppalehti

Her kan man følge ledelsens ejerandele: Johdon omistukset | Anora

Alkoholloven kan ændre sig markant. Måske er dette en positiv ting for Anora.

”Producenten ville ikke nødvendigvis i alle tilfælde selv skulle destillere alkoholen til drikkevarerne, så længe en del af produktionen, der er karakteristisk for drikken, finder sted på produktionsstedet, hvorfra den stærke spiritus bliver solgt.”

Et mikrodestilleri ville tilsyneladende ikke være tvunget til selv at destillere etanolen.

Så er det bare om at komme i gang med læsningen sammen med en god drink (ikke en anbefaling om at indtage alkoholholdige drikkevarer, red.anm.): Anoran vuosikertomus vuodelta 2025 on julkaistu | Kauppalehti

Alkos salgsstatistikker, der nu offentliggøres kvartalsvis, kom i dag for Q1. Trenden er stadig negativ for Anora, med vine -6% og spiritus -5%. Påsken faldt i år i marts-april, mens den sidste år var i slutningen af april, så Q1-tallene burde have fået lidt støtte fra påskens placering sammenlignet med referenceperioden. Et fald af denne størrelsesorden er dog også inden for Anoras forventninger nu, så det burde kunne tackles med effektiviseringstiltag. Især for spiritus er Finland et vigtigt marked for Anora, da det i 2024 stod for 40% af Spirits-segmentets driftsresultat (EBITDA).

Det skal samtidig nævnes, at markedet i Norge for januar-februar er faldet en smule med 1%.

Rauli har lavet en ny omfattende rapport om Anora, og ligesom andre omfattende rapporter er den tilgængelig for alle. ![]()

Vi har sænket vores prognoser en smule på grund af den sandsynlige acceleration af inflationen, men vi tror stadig, at selskabet gradvist vil forbedre sine resultater i 2026-28. Vi gentager vores reducer-anbefaling og et kursmål på 4,0 euro, da aktiens værdiansættelse efter vores mening er neutral (f.eks. 2026 P/E 11x), og vækstpotentialet er begrænset.

Citat fra rapporten:

Vurderingsresumé

Anoras forventede afkast i de kommende år vil bestå af både udbytteafkast og indtjeningsvækst, da marginniveauet gradvist forbedres fra et svagt udgangspunkt. Aktiens værdiansættelsesniveau for 2025 er endnu ikke attraktivt med indtjeningsmultipler, når man tager det beskedne organiske vækstpotentiale i betragtning. Ved at se på andre værdiansættelsesmetoder og indtjeningsmultipler for de kommende år, ser den samlede værdiansættelse dog neutral ud.

Vi ser aktiens samlede afkastforventning bestå af udbytteafkast, indtjeningsvækst drevet af forbedret rentabilitet, hvilket kompenseres af et forventet fald i multiplerne. Vores skøn for den fair værdi for Anora, baseret på forskellige værdiansættelsesmetoder, er 3,3-4,5 euro.

Anoras synspunkt er faktisk uændret. Afsnittene om strategi og finansielle mål er blevet opdateret i henhold til selskabets opdateringer fra slutningen af sidste år, mens andre afsnit har modtaget mere normale opdateringer. Jeg har justeret prognoserne en smule ned på grund af den spirende omkostningsinflation. Selskabet tilbyder en rimelig pengestrøm og udbyttestrøm, men manglen på markedsvækst gør det svært at opnå resultatvækst både på kort og lang sigt.

Hej Rauno! Jeg blander mig lige i denne tråd og analyse for at spørge om følgende:

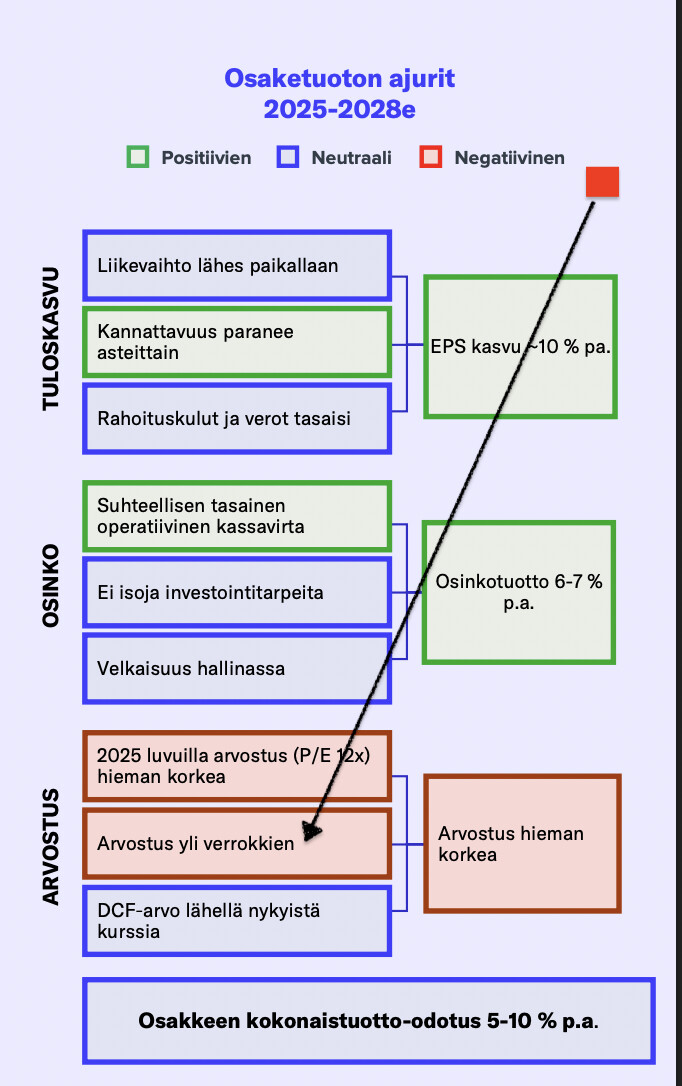

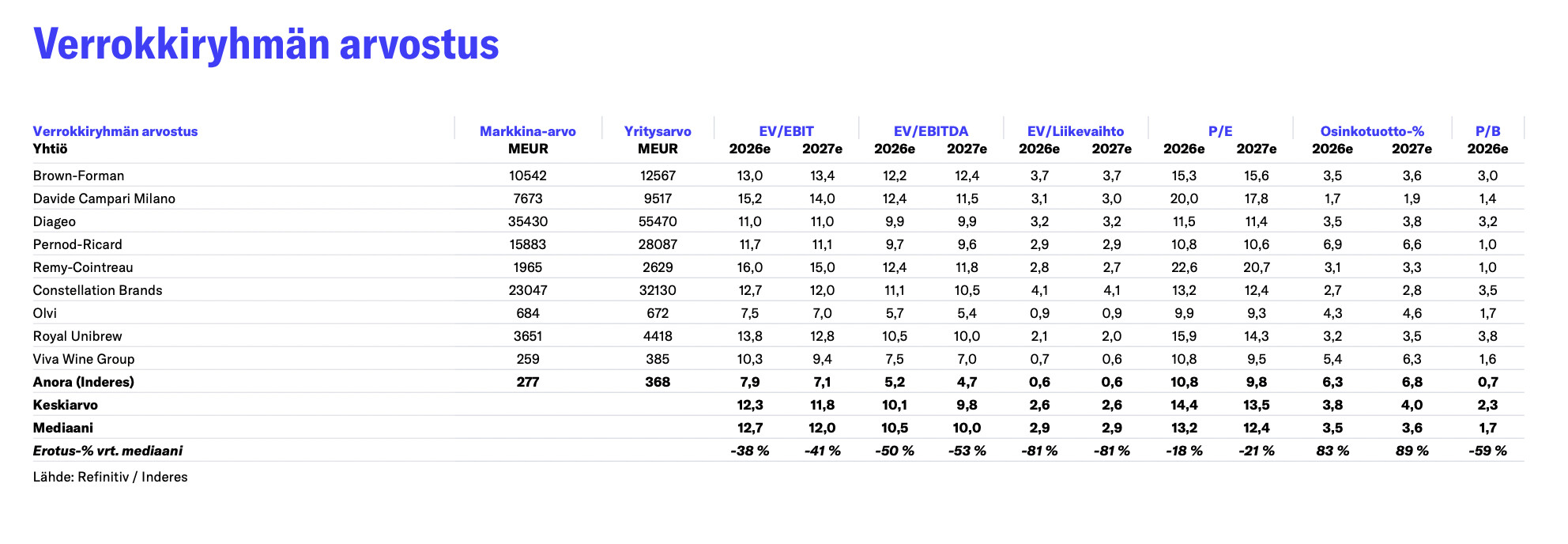

Hvorfor er Anoras værdiansættelse i analysen både over og under sammenligningsgrundlaget? Sammenligningsgruppen viser tydeligt, at Anoras værdiansættelse er under. Aktieafkastets drivkræfter hævder igen, at den er over.

Er der en logik her?

Der er ingen logik, det er bare min rodede måde at gøre tingene på ![]() Ja, det er lavere, men som teksten viser, anser jeg ikke en sammenligning med peer-gruppen for at være særlig relevant. Der burde være en blå, dvs. neutral, boks, hvor der står “værdiansættelse under peers”. Jeg retter det, tak for opmærksomheden

Ja, det er lavere, men som teksten viser, anser jeg ikke en sammenligning med peer-gruppen for at være særlig relevant. Der burde være en blå, dvs. neutral, boks, hvor der står “værdiansættelse under peers”. Jeg retter det, tak for opmærksomheden ![]()

Ifølge Bloomberg overvejer Brown-Forman og Pernod Ricard en mulig fusion. Nyheden kom for over en uge siden, men lad os smide den herind også.

På et strukturelt faldende marked ville det være godt at optimere strukturerne.

Man kan læse et resumé fra Yahoo Finance: Ihre Datenschutzeinstellungen

Fredag kom der også rygter om, at Sazerac havde henvendt sig til Brown-Forman med en form for aftale.

Rauli og Tomi diskuterede Anora. ![]()

Emner:

00:00 Nutidens unge drikker mindre alkohol

02:16 Udvidelse af produkttilbud

04:27 Inflationært pres stiger

06:35 Forudsætninger for forbedret rentabilitet