Idag borde vara Almas utdelningsdag, så vad är det som har hänt att istället för kontanter har några nya aktier till ett anskaffningspris av 0,00 euro dykt upp på kontot?

2 gillningar

Hej, jag har inte fått något och utdelningsbetalningen är först om ungefär en månad:

Alma Medias styrelse kommer att föreslå bolagsstämman att en utdelning på 0,48 euro per aktie betalas för räkenskapsåret 2025 (2024: 0,46 euro per aktie). Utdelningen betalas till den som på avstämningsdagen för utdelningen den 13.4.2026 är registrerad som aktieägare i det av Euroclear Finland Oy förda aktieägarregistret för Alma Media Oyj. Styrelsens preliminära förslag är att utdelningen betalas den 20.4.2026.

6 gillningar

Jahaa, jag hade fel om både år och månad. Så mysteriet blir bara bättre ![]()

5 gillningar

Vad har jag missat idag när Almas aktie är +7,82% medan resten av börsen sjunker?

Uppgången i slutet av dagen verkar ha skett med mycket liten omsättning. Drygt hundra aktier till slutkursen och några hundra till lite billigare lite tidigare.

6 gillningar

{“content”:“Här är Petris förväntningar inför Almas resultat på onsdag ![]() \n\nVi förutser att bolagets omsättning och rörelseresultat har ökat jämfört med föregående period, även om marknadssituationen har fortsatt att vara relativt trög. Våra prognoser för 2026 förväntar sig en måttlig omsättningsökning och en betydande resultatökning (+ 8 %), så vi förväntar oss att bolaget upprepar sin guidning.\n\nhttps://www.inderes.fi/analyst-comments/alma-media-q126-ennakko-odotamme-tuloksen-pysyneen-nousu-uralla-markkinasta-huolimatta",“target_locale”:"sv”}

\n\nVi förutser att bolagets omsättning och rörelseresultat har ökat jämfört med föregående period, även om marknadssituationen har fortsatt att vara relativt trög. Våra prognoser för 2026 förväntar sig en måttlig omsättningsökning och en betydande resultatökning (+ 8 %), så vi förväntar oss att bolaget upprepar sin guidning.\n\nhttps://www.inderes.fi/analyst-comments/alma-media-q126-ennakko-odotamme-tuloksen-pysyneen-nousu-uralla-markkinasta-huolimatta",“target_locale”:"sv”}

3 gillningar

ALMA MEDIAS DELÅRSRAPPORT JANUARI–MARS 2026: Lönsamheten fortsatte att stärkas, alla segment förbättrade sina resultat

Ekonomisk utveckling under januari–mars 2026:

- Omsättning 83,1 (79,2) milj. euro, en ökning med 4,9 %.

- Den digitala affärsverksamhetens andel av omsättningen 85,9 % (83,9 %).

- Justerat rörelseresultat 20,4 (17,2) milj. euro, 24,6 % (21,7 %) av omsättningen.

- Rörelseresultat 20,3 (16,6) milj. euro, en ökning med 22,5 %.

- Justerad EBITDA 24,5 (21,6) milj. euro, en ökning med 13,2 %.

- Resultat per aktie 0,19 (0,14) euro, ökade med 41,2 %.

- Alma Career: Omsättningen ökade driven av den tjeckiska marknaden, det justerade rörelseresultatet stärktes med 14,4 %.

- Alma Marketplaces: Omsättningen ökade med 11,8 %, det justerade rörelseresultatet förbättrades med 29,0 %.

- Alma News Media: Lönsamhetsutvecklingen fortsatte att vara stark. Det justerade rörelseresultatet ökade med 21,9 %.

8 gillningar

En fin prognosöverträff från Alma Media. Här är Petris kommentarer:

9 gillningar

”Bara tiderna förbättras, så sticker Alma iväg som en gädda ur vassen”. Detta har jag skrivit på forumet tidigare, men det drar iväg redan nu![]() Framför allt är resultatet starkt. Dessutom ligger en svag doft av strukturaffärer i luften – antingen i hemlandet eller utomlands.

Framför allt är resultatet starkt. Dessutom ligger en svag doft av strukturaffärer i luften – antingen i hemlandet eller utomlands.

VD-intervju:

10 gillningar

Ny rapport om Alma Media från Petrilta:

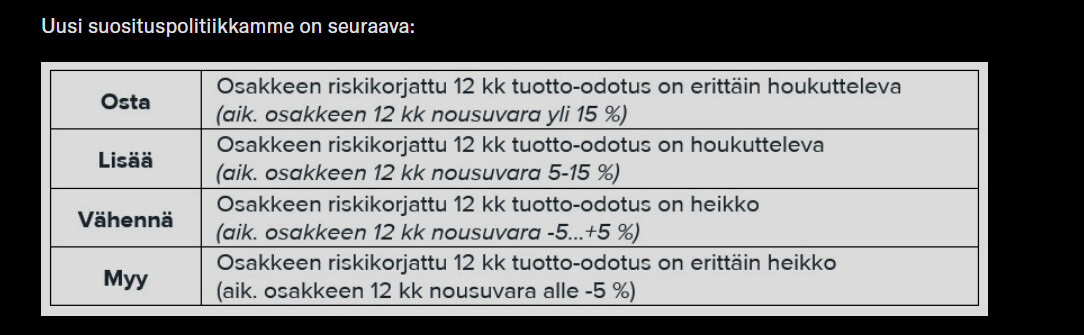

En mer generell fråga till @Petri_Gostowski, men varför gavs det ingen köprekommendation i det här fallet trots att det finns en uppgångspotential på 21 % till riktkursen och dessutom en direktavkastning på 4 %? Tidigare räckte det med en förväntad totalavkastning på över 15 % för en köprekommendation, och den definitionen har sedan dess övergivits, men den förväntade avkastningen är nu ändå 25 % och Almas risker verkar inte heller vara exceptionellt stora.

Detta är tydligen den senaste rekommendationspolicyn.

11 gillningar

Bra fråga, och visst övervägde jag köprekommendationen också. Anledningen till att jag höll igen lite med den är att det är svårt att se drivkrafter för att den ska realiseras i den här verksamhetsmiljön.

För det andra tänker jag att på grund av det där sundet i Mellanöstern som fortfarande är stängt, är makroriskerna snarare viktade nedåt än uppåt just nu. Därför sparar jag gärna på köprekommendationen ifall mr. market skulle ge ett ännu bättre läge.

Allt som allt var detta ett gränsfall, och nu landade jag i att spara på en starkare vy.

13 gillningar

Min egen syn är att förutom rekommendationen är även prognoserna onödigt försiktiga. Jag tror att en EPS på 0,85 är närmare sanningen, men att det ändå ger utrymme för marknads- och omvärldsrisker. Värderingen skulle kunna vara P/E 20, då den före rapporten var 19,5 hos Inderes. Nu är P/E 18,5, jämfört med före Q1-rapporten då riktkursen var 15 euro. Med P/E 20 når vi en riktkurs på 17 euro, vilket jag tycker den borde vara utan att man är onödigt försiktig.

Bolaget gynnas av AI, det egna genomförandet är riktigt effektivt, 4 % direktavkastning, utrymme för förvärv, god kapitalavkastning och firman har resiliens även i en svår marknad.

Idag gjordes förresten också en blockaffär på ca 700 000 aktier i Alma. En intressant krydda med dess ägararrangemang. Jag tror dock att det nästan helt säkert kommer att ske ett större förvärv i Alma dessförinnan. Ser med intresse fram emot vad man har hittat!

4 gillningar

Den där affären på 700 000 aktier torde vara den som nämns i nyheten nedan, det vill säga Otava har fått tillstånd av Konkurrens- och konsumentverket (KKV) att genomföra den / överskridandet av ägarandelen på 40 %.

För att fira affären (?) byttes även styrelseordföranden ut. Lindholm är vd för Otava-koncernen.

Vilka företagsarrangemang som än sker har Otava “den” avgörande rollen. Otava har själva ökat sin ägarandel genom åren, och vid 30-procentsgränsen lade de ett måttligt/obligatoriskt inlösenbud, och utan någon premie fick de drygt en procent ytterligare ägande till priset 9,1 euro sommaren 2023.

Styrelseordföranden i Alma Media Abp byts ut - Alma Media Alma Media Oyj:n hallituksen puheenjohtaja vaihtuu - Alma Media

Otava har fått KKV:s godkännande att öka sitt innehav i Alma Media - Otavakonserni Otava on saanut KKV:n hyväksynnän kasvattaa omistustaan Alma Mediassa - Otavakonserni

Otava Oy ökar sitt innehav i Alma Media Abp - Otavakonserni Otava Oy kasvattaa omistustaan Alma Media Oyj:ssä - Otavakonserni

6 gillningar

Det skulle vara intressant att vara en fluga på väggen vid Otavas styrelsemöten. Vad är deras “end game” i det här Alma Media-spelet?

“Strategiskt innehav och Alma kommer att förbli ett självständigt börsbolag” och vad allt detta jargong nu är som man alltid har fått höra från Otava.

På något sätt verkar Otavas agerande inte vettigt utifrån rent ekonomiska grunder. Pågår det en konsolidering av mediefältet där rationalitet får ge vika för ambition och storhetsvansinne? Är Otava redo att betala en kontrollpremie (som de gör nu) och låta Alma “stagnera” på börsen? Nåväl, de kommer åtminstone att betala ut en helt okej utdelning även i framtiden.

Mariatorp Oy, Ilkka Oyj och Keskisuomalainen Oyj (delvis indirekt via Ilkka) påverkar detta händelseförlopp med sina egna röster och planer. Kommer pusselbitarna att börja röra på sig nu när Ilkka har lyckats slå ihop sina aktieserier? Kommer de envisa österbottningarna snart att kamma hem vinsten och låta Alma-aktierna hamna hos Otava till ett bra pris? Är det läge att hoppa på Almas (eller Ilkkas eller Keskisuomalainens) tåg och skörda frukterna av konsolideringen?

IMO borde Otava avnotera Alma från börsen, eller är det trots allt en för stor tugga att svälja?

1 gillning

Det kan vara en för stor munsbit för Otava på egen hand, men varför inte tillsammans med en partner. Till exempel Herlin

1 gillning

Alma Medias ledningsgruppsmedlemmar köpte aktier | Kauppalehti

Bakom betalvägg, men rubriken säger det mesta. Ledningsgruppen tror på Alma och vet att goda nyheter är på väg. Köpen uppgick till totalt ca 267 000 euro, vilket är en ganska fin pott.

Det har varit typiskt för Alma under de senaste åren att aktien ligger kvar på samma nivåer under en längre tid, för att sedan göra ett ordentligt ryck upp till nästa nivå.

7 gillningar

Otava fortsätter att tanka. Denna gång landade en ägarandel på 0,15 % av bolaget i kassaskåpet.

8 gillningar

Och idag köpte Otava återigen Alma-aktier för 2,62 miljoner euro. Nu är ägarandelen redan väl över 40 %. Inte planerar väl Otava att köpa hela Alma?

5 gillningar