Öppnar en egen tråd för Fellow Finance som är i IPO-processen. Bolaget planerar att notera sig på Nasdaq Helsinki Oy:s First North Finland-marknadsplats! Äntligen fick vi tillstånd att publicera även en investeringsanalys och en video!

8 gillningar

Nu är plattformen som bäst. Det här kommer förmodligen att övertecknas 10 gånger ![]()

Edit: 20% nedsida i 37 miljoner-scenariot. Däremot 45% uppsida i ett normalt scenario. 230% uppsida i bull-scenariot. Alla får dra sina egna slutsatser.

9 gillningar

Måste nog ta lite i portföljen, verkar ju så bra…

Är det många andra som också ska ta?

3 gillningar

Finns det någon teknisk anledning/regel till att Taaleri’s egna fonder, såsom Mikro Markka, inte är ankarinvesterare?

5 gillningar

Det är en bra fråga!

3 gillningar

{“content”:“Jag har en fråga till företagspresentationen, men jag kunde inte hitta rätt plats att ställa den just nu. Kan Yurtsi eller någon annan försöka få den här frågan ställd:\n\n_När man strävar efter tillväxt är plattformens användbarhet viktig, särskilt när konkurrensen hårdnar.\n_Som långivare/investerare är det frustrerande med sajtens seghet (att titta på snurrande kugghjul).\n_Kommer det att bli någon förbättring här? Eller kan det bli ännu långsammare när antalet användare ökar?\n_Till exempel fungerar Mintos väldigt smidigt jämfört med Fellow Finances sajt.\n\nFrågan är skriven i all hast. Får gärna redigeras vid behov ![]() \n\nTack om det lyckas!”,“target_locale”:“sv”}

\n\nTack om det lyckas!”,“target_locale”:“sv”}

3 gillningar

Här kan du ställa frågor i förväg eller under livesändningen. Det finns en frågefunktion bakom webcast-länken nedan:

Jag kan lägga upp din fråga där redan åt dig ![]()

3 gillningar

Jag är mest orolig för de stora finansaktörernas reaktioner. Till exempel, internationella, eller stora europeiska banker och finansinstitut borde inte ha några stora investeringar i att integrera peer-to-peer-lån i sitt tjänsteutbud. Dessa aktörer behöver inte längre fokusera på internationalisering eller varumärkeskännedom. Banksektorns skärpta reglering, ökade kapitalkrav och minskade marginaler inom utlåning under de senaste åren kan locka dessa aktörer att expandera även till peer-to-peer-lån. De befintliga plattformarna kan säkert anpassas för detta ändamål med små insatser.

En annan stor oro är bristen på reglering av den “unga” marknaden. Politiska beslut kan medföra stora risker här.

Branschen är verkligen intressant och marknaden växer säkert.

6 gillningar

{“content”:“Fråga (generellt) och feedback.\n\nJag tittade igenom kassaflödet och kan inte få företagets rapporterade siffror, Inderes eller Evli, att stämma överens. Alla har olika siffror. Kan någon förklara vad skillnaderna beror på?\n\nOch feedback till Inderes: I den annars förtjänstfulla analysen finns kassaflödet endast från 2017. Det vore trevligt att se vad kassaflödet har varit under tidigare år. Evli visar i sin rapport företagets historia och framtida siffror på en sida (s. 28/33).”}

När ECB sänkte sin ränta kollade jag in Fellow Finance. Det verkade intressant och jag tror att liknande tjänster kommer att spela en stor roll i framtiden. Jag stötte dock även på detta blogginlägg, där det har funnits problem med plattformens kontotransaktioner och rapporter… och tydligen har det hanterats dåligt. Det får mig att undra om allt fungerar som det ska – för plattformens funktionalitet är, så vitt jag förstår, grunden för hela verksamheten. Och framför allt, hur man reagerar på eventuella problem. Fellow Finance ei herätä luottamusta

Hej, FF hade redan fått 80% av den finska marknaden om plattformen inte hade varit riktigt funktionell. Det kommer alltid att finnas enskilda missnöjda röster.

Jag svarar på min egen kommentar, eftersom jag hittade svaret på den berättigade inloggningsoro som uppstod på FF:s webbplats: Tiedotteet | Alisa Pankki

3 gillningar

Förstod jag rätt att de som har investerat i FF:s peer-to-peer-lån får företräde vid tilldelning av aktier vid en överteckning? Eller räcker det att bara logga in på tjänsten? Så om jag bestämmer mig för att delta i emissionen, lönar det sig att först investera lite i peer-to-peer-lån? ![]()

1 gillning

De försöker garantera 500 aktier till sina investeringskunder, för andra kommer jag ihåg att det var 75, det vill säga en allokeringsfördel vid överteckning. Jag vet inte om man redan måste ha investerat i lån, eller om det räcker att man är inloggad på tjänsten.

Så det räcker att registrera sig innan teckningstiden går ut.

Redigering: De är smarta på Fellow, för jag registrerade mig av ovan nämnda anledning men samtidigt väcktes ett djupt liggande intresse att börja investera i FF. Jag tänker komplettera aktiesparandet med det.

4 gillningar

Det var inga kluriga frågor i gårdagens uppsättning.

Kan ni på Inderes fortfarande ta reda på hur lånen i Polen har lyckats gå till inkasso med en så hög procent, och hur ni i framtiden tänker göra dem lönsamma? Hur får man nya områden lönsamma direkt i framtiden, så att investerare inte behöver dra hem en massa förluster från dessa nya länder, för nu är finska lån det enda fungerande alternativet där och den marknaden är redan nästan erövrad.

Hur lyckas världsherraväldet om investerare från andra länder än Finland tvingas ta lika stora förluster som till exempel från Polen?

2 gillningar

Som utomstående, men med viss insikt i saken, en kommentar:

Antalet kreditförluster påverkas naturligtvis av tillgänglig information och hur den tillämpas. Det är troligt att det inte har funnits lika god information tillgänglig om polacker, och att den inte heller har tillämpats lika väl som situationen är i Finland.

Det finns två lösningar på detta:

- Köp en mindre aktör på målmarknaden som redan har samlat egen information och kunskap om marknadskulturen.

- Gå in med en liten volym först för att öva och samla in information. Skala upp när det fungerar. Här kan Lainaamo hjälpa till.

2 gillningar

Japp, det var vad jag själv hade tänkt, men det verkar fortfarande inte fungera särskilt bra i Polen, när man tittar på statistiken, och de har övat i 2 år nu.

Statistiken förvrängs också av att vissa bara tar lånet för en vecka eller en månad, även om lånetiden är 2 år, och sedan betalar tillbaka. När man lägger till att var fjärde inte betalar, så är det ingen jättebra affär för investerare.

Ja, bra att veta om det är så. Jag har ingen direkt erfarenhet själv, men jag överväger att investera i detta, och samtidigt funderar jag på om jag borde testa låneinvesteringar först.

Kassaflödet för 2017 som visas i DCF-kassaflödesanalysen skiljer sig från Fellow Finances egen kassaflödesanalys av flera skäl. Det första skälet är att DCF-analysen beräknar företagets “teoretiska” kassaflöde som genereras av dess verksamhet, justerat för företagets kapitalstruktur. Till exempel är finansiella kostnader avdragsgilla i beskattningen, men i DCF-analysen justeras denna “skatteförmån” från avdraget för finansiella kostnader i vår kassaflödesanalys på raden “skatter från finansiella kostnader”.

Det andra skälet beror delvis på tekniska aspekter av vår Excel-modell. Till exempel har vi placerat kortfristiga “andra skulder” som finns i FF:s balansräkning under kortfristiga räntebärande skulder. En del av detta belopp är troligen också räntefria skulder, så detta medför en liten avvikelse i förändringen i rörelsekapital som visas i kassaflödesanalysen. Dessutom påverkas förändringen i rörelsekapital av att förändringen i kortfristiga lånefordringar visas i vår modell under förändring i rörelsekapital, medan FF:s kassaflödesanalys visar tillväxten i kortfristiga lånefordringar under kassaflöde från investeringar. Förändringen i långfristiga lånefordringar visas i både vår och FF:s kassaflödesanalys under kassaflöde från investeringar.

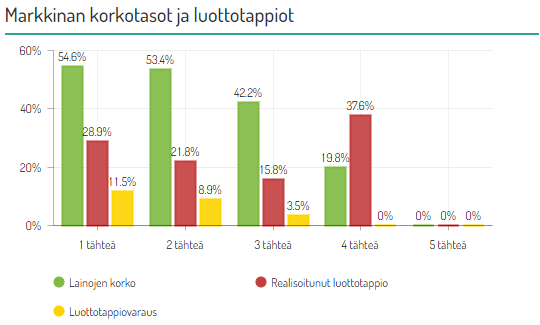

Den andra frågan gällde verksamheten i Polen. Jag ställde även frågan till FF:s VD, vi får se om vi får ett mer detaljerat svar därifrån senare. Mina egna tankar om Polen är att landet har höga kreditförluster, men samtidigt är de räntor som krävs för lån höga, vilket kompenserar för denna risk. Om man tittar på den nuvarande situationen, så erbjuder den nuvarande räntenivån för lån med 2-3 stjärnor, enligt statistiken, ett bra avkastnings-/riskförhållande, men för lån med 4 stjärnor skulle jag inte investera i ljuset av denna statistik, då historiskt realiserade kreditförluster ligger klart över den nuvarande räntenivån. Nedan visas en figur över den nuvarande situationen i Polen.

6 gillningar