I Kina gick man igår in i en tjurmarknad, och även Europa är på helspänn under hotet om handelskrig. Jag har funderat mycket på Trumps politik angående handelskriget på sistone när jag har skrivit om det. Den allmänna uppfattningen är att det inte finns ett uns av förnuft i det, eftersom Trump till exempel är beredd att pressa produktionen av Harley Davidson, som har blivit en ikon för amerikanskhet, som en handelspolitisk spelpjäs. Jag skrev en blogg om ämnet med spelteori som verktyg och märkte att Trumps politik under vissa förutsättningar till och med kan vara genial (texten här)

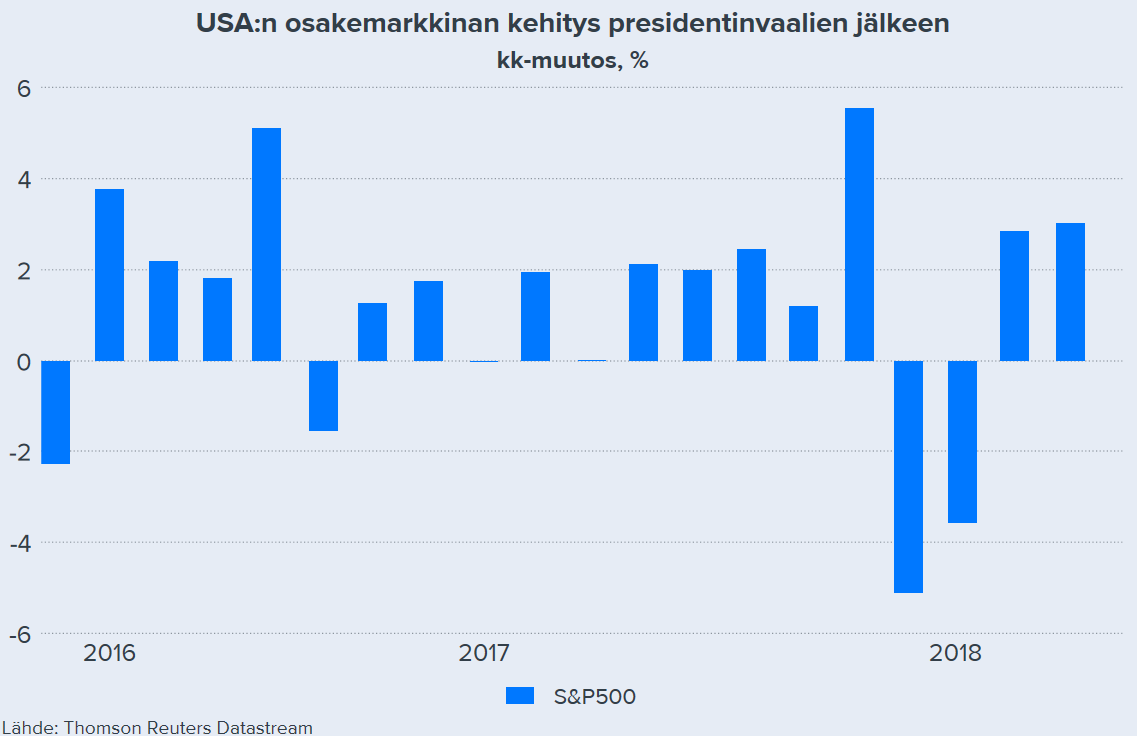

I början av Trumps presidentperiod förfärades man över presidentens odiplomatiska beteende och tweets, och retoriken har åtminstone inte mattats av. Samtidigt har dock USA:s ekonomi blomstrat: till exempel har S&P 500 stigit med cirka 26 % sedan Trump valdes, vilket är nästan dubbelt så snabbt jämfört med Europas Stoxx600-index. Samtidigt har USA:s bruttonationalprodukt vuxit med 4,7 % (nominellt, det vill säga inflationen har inte beaktats här). Av de senaste 20 månaderna har S&P 500 haft uppgång i 15.

Är Trump trots allt en så dålig president för Amerika med sina “America First”-teman? Har USA:s ekonomi blomstrat efter valet på grund av Trump eller trots Trump? Jag tar här ingen ställning till Vita husets övriga politik, utan fokuserar enbart på ekonomin. Jag anser fortfarande att till exempel tidpunkten för skattesänkningarna var märklig och att ökningen av det offentliga underskottet inte är hälsosamt på lång sikt.

Trump har blivit mycket kritiserad i media… Han är i grunden en tuff affärsman och driver säkert sitt lands långsiktiga intressen. Han har säkert mycket mer information än vi om Kinas och andras påverkansförsök i den teknologiska konkurrensen (civil teknik, militär teknik, kritisk samhällsinfrastruktur etc.).

Det är svårt att tänka sig att en affärsman skulle vilja fatta beslut som är dåliga för USA:s aktiemarknads långsiktiga utsikter. Det är förmodligen snarare en hederssak att kurserna slår rekord under hans tid, att arbetslösheten i hemlandet är nästan rekordlåg osv.

Snart kommer alla att förstå detta och sedan kommer aktierna att skjuta i höjden igen. Lite samma effekt som på valdagen. Först en snabbare ordentlig nedgång och sedan skjuter vi ordentligt uppåt. Samma kommer att hända med denna tullaffär. Alla förbereder sig för handelskrig, men kurserna reagerar inte särskilt mycket nedåt. När vi sedan får nya frihandelsavtal på plats, kommer aktiekurserna att flyga.

Allt detta sker med centralbankernas vänliga hjälp. Centralbankerna har varken förmågan eller viljan att höja räntorna så snabbt som det borde ske. Skuldsättningen är på en sådan nivå att räntorna helt enkelt inte kan höjas tillräckligt. Denna spiral kommer att fortsätta och kommer också att innebära att vi inte ser längre nedgångar, men vi kommer att festa på positiva nyheter.

Vad gör EU när Trump erkänner Krim som en del av Ryssland och de kommer överens om att öka det ömsesidiga handelsutbytet? EU ökar trycket mot USA. Samtidigt kommer USA och Kina överens om friare handel. Vem förlorar i slutändan? Kanske EU

Jag håller med om att det är mycket svårt att nå räntenivåerna före krisen i den nuvarande ekonomiska miljön, särskilt i euroområdet eller Japan. Jag är dock lite tveksam till om aktierna har råd att skjuta i höjden när räntorna stramas åt i USA och likviditeten på tillväxtmarknaderna samtidigt stramas åt. Globalt (MSCI World-index) var det nyligen avslutade första halvåret det svagaste på flera år. Jag ser fram emot mötet mellan Trump och Putin med intresse

{“content”:“Har Marianne eller någon annan en uppfattning eller data om huruvida tullarna, subventionerna etc. handelshindren från EU:s sida generellt sett är högre än USA:s i den ömsesidiga handeln (som Trump hävdar)? Det vill säga, om EU-USA verkligen börjar sänka tullar och andra handelshinder mot full frihandel (som Trump har önskat några gånger och som överenskommits under Juncker-Trump-mötet förra veckan), skulle detta då öka USA:s nettoexport till EU (som Trump önskar)?”,“target_locale”:“sv”}

Effekten av tullavgifter har överdrivits. De hotade tullavgifterna berör en försvinnande liten del av exporten och det mesta produceras redan där konsumtionen sker. Det verkar vara ganska få varor som fraktas över Atlanten i verkligheten. Tullavgifter skulle bara ha kortsiktiga negativa effekter och produktionen skulle på längre sikt flytta mer efter konsumtionen. Det största problemet här är bara osäkerhet. Tullavgifter skulle knappast påverka marknaderna särskilt mycket.

Om USA inför tullar mot Kina, så blir resultatet att yuanen försvagas och till slut är man i en situation där effekten har eliminerats. Problemet är att man inte vet vilka andra politiska beslut som skulle följa av tullarna.

Trump har just kritiserat underskottet. Enligt en analys av IS skulle Tysklands egen flytande valuta vara upp till 20 % starkare mot dollarn än euron nu. Nu håller de andra euroländerna euron svagare, vilket Tyskland i sin tur drar nytta av i förhållande till USA. Jag förstår det som att EU inte har fler tullar än USA för EU-produkter. En grafik vore trevligt.

“Enligt IMF:s beräkningar är eurons externa värde, i förhållande till Tysklands nationella ekonomiska tillstånd, underskattat med upp till 20 procent.” - Citat från analysen.

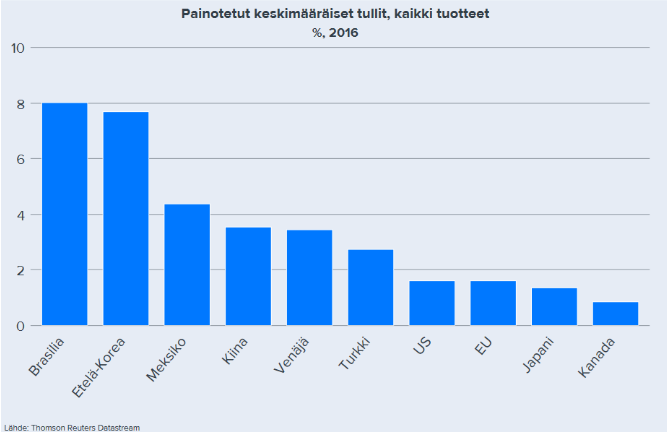

Hej! Jag grävde fram en av figurerna jag använder i mina makroanalyser, som kan vara till hjälp för att förstå handelshinder (källa Reuters). Som framgår av figuren är tullnivån i EU och USA i genomsnitt densamma när alla handelspartners beaktas. Istället har utvecklade ekonomier “utexcelerat” i att införa tullar, så kritiken mot Kina har sin grund. Jag måste försöka hitta mer detaljerad information om just EU-USA handelsrelationer. Åtminstone när det gäller bilar är tullavgifterna i EU såvitt jag förstår högre än i USA i ömsesidig handel.

Visst har Trumps önskan förmodligen sin grund, eftersom USA:s handelsbalans med EU är starkt underskott (2017: -151 miljarder $). När man talar om global handel måste man ta hänsyn till andra faktorer utöver enbart handelshinder (t.ex. specialisering, konkurrenskraft, allmän kostnadsnivå), vilket komplicerar övervägandet av tullarnas effekter. Dessutom, med tanke på Vita husets ryckiga politik i förhandlingarna med Kina, är jag fortfarande skeptisk till att dessa “deals” från förra veckan kommer att förverkligas

Och mer om valutor: jag håller helt med om att euron är undervärderad för Tyskland. Å andra sidan är situationen helt omvänd i till exempel Italien, där euron sannolikt är för stark på nuvarande nivå, med tanke på de interna ekonomiska faktorerna. Det är ett problem att lösa för dem som längtar efter ett optimalt valutaområde

Tack för informationen. Bra graf. Baserat på detta är det osannolikt att EU kommer att införa en orättvis tullbörda på USA, vilket innebär att avskaffandet av tullar kanske inte nödvändigtvis kan påverka det ömsesidiga underskottet, utan snarare att underskottet uppstår på grund av andra faktorer som konkurrenskraft, valuta, etc.

Angående valutafrågan: Samu hänvisade förmodligen till Jan Hurris artikel som publicerades förra veckan? Detta stämmer säkert för Tyskland, men för hela euroområdet borde det inte uppstå en obalans, eftersom euron, som nämnts, är för stark för många EU-länder. Så även om det inte fanns något euroområde, skulle USA ändå låna av Europa? Man kan naturligtvis hävda att EU:s sedelefterfrågan håller euron artificiellt låg, men även Fed ökade sedelefterfrågan efter finanskrisen med en “big bazooka”, så i detta avseende kanske vågen är i balans? När det gäller Kina är spelet helt annorlunda (större underskott och större handelshinder), och mot denna bakgrund är det på något sätt ännu svårare att förstå Vita husets iver att föra handelskrig på andra fronter samtidigt istället för att fokusera på Kina.

I sig är USA:s bytesbalansunderskott ingen ny sak. Enligt Peter Seligson har USA:s bytesbalansunderskott i genomsnitt varit 500 miljarder USD årligen under de senaste 20 åren, vilket innebär att både republikanska och demokratiska administrationer, ett par globala ekonomiska kriser och andra vändningar har rymts under denna period, men handelns grundläggande logik har förblivit densamma. Européerna och asiaterna har haft rollen som finansiärer i spelet och i viss mån även rollen som förlorare av kreditförluster, särskilt under subprimekrisen. Så länge finansiärerna är villiga att finansiera ett ständigt växande underskott, vad skulle kunna vända situationen?