eQ har egna balansräkningsinvesteringar på cirka 20 miljoner euro, vilket inte skulle vara ett problem för solvensen.

1 gillning

Skulle en större fusion mellan flera banker vara ett möjligt scenario (t.ex. Aktia, Oma Säästöpankki och Ålandsbanken)? Inom andelsbankerna har en sådan utveckling, där flera regionala banker går samman, pågått en tid och det verkar som om man, med hänvisning till synergieffekter och reglering, bygger allt större och större enheter i en allt snabbare takt? Är stordriftsfördelar effektiva i denna exceptionella miljö med nollräntor och i efterdyningarna av en regleringstsunami?

Tillägg: Om vi alltså antar att kapitalförvaltning på något sätt separeras från den mer traditionella bankverksamheten.

Ja, inom banksektorn är stordriftsfördelar i princip det bästa sättet att bekämpa branschförändringar. Större storlek möjliggör bredare axlar för digitala investeringar, lindrar den relativa bördan av regleringar, etc. Man måste komma ihåg att sådana fusioner/arrangemang mellan tre företag är mycket sällsynta, och jag skulle därför inte ge detta någon större sannolikhet, även om det på pappret skulle kunna vara ett smart drag.

2 gillningar

Ur kontors- och verksamhetsställenas synvinkel verkar alla åtminstone på något plan ha sitt eget kärnverksamhetsområde, så om fusioner skulle ske, finns det inte mycket överlappning i kontorsnätverket. Alla verkar naturligtvis mer eller mindre i södra och/eller västra Finland.

3 gillningar

Heh, jag tittade lite slarvigt på ämnet och kartan och det första som kom upp i mitt huvud var coronavirusinfektioner i Finland![]()

1 gillning

{“content”:“Har Inderes-bröderna information om hur sådana större marknadsturbulenser allmänt taget har påverkat företagsförvärv och fusioner? Jag har ingen erfarenhet som investerare från IT-bubblan eller finanskrisen. Har de till exempel ökat eller minskat dem? Eller spelar det någon roll? Småinvesterare, åtminstone när det gäller Sampo, verkar ivrigt vänta på ett köperbjudande från Topdanmark. Om och när speciella situationer erbjuder småinvesterare köptillfällen, kunde man tänka sig att det också erbjuder möjligheter ur ett företagsperspektiv.\n\nTillägg: Detta kunde naturligtvis också ha presenterats i Q&A-avsnittet.”,“target_locale”:“sv”}

1 gillning

Som en fortsättning på gårdagens Aktia-nyheter:

Aktia meddelar på sin webbplats att alla fondorder för exempelvis räntefonden Government Bond+ har “tillfälligt avbrutits”. Liknande meddelanden finns också för andra räntefonder.

5 gillningar

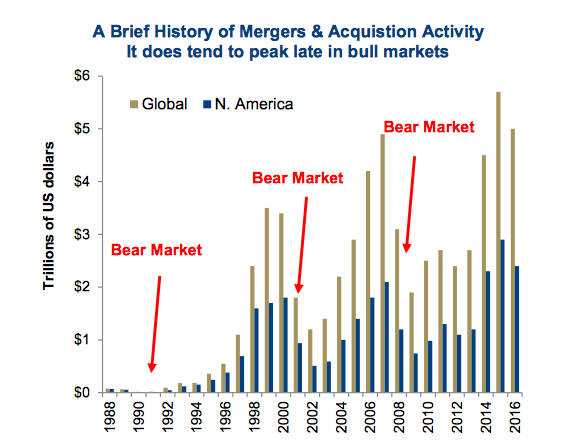

Typiskt sett försvagar marknadsturbulens företagsförvärvsaktiviteten betydligt. Detta beror på att det blir svårare att få finansiering, och dessutom fokuserar företagen hellre på att spela försvarsspel (skydda likviditet osv.) än att attackera. Vanligtvis görs de bästa affärerna just när ingen annan vill köpa (samma gäller på börsen!) och de som har möjlighet att verka i en dålig miljö är oftast vinnare.

Här är en ett par år gammal bild som jag tycker säger allt väsentligt:

3 gillningar

Tack igen för ett tydligt och koncist svar! De senaste dagarna har vi också upprepade gånger läst meddelanden från Finansinspektionen om hur banker och försäkringsbolag uppmanas eller beordras att bland annat avstå från vinstutdelning. Jag antar att detta också delvis påverkar företagsförvärv, om de skulle påverka företagets solvens?

Med andra ord, baserat på den uppfattningen, är inga betydande företagsförvärv att vänta på Helsingforsbörsens finanssektor eller banksektor på kort sikt, men…

…företag som Berkshire Hathaway, med tillräckligt med pengar i sin stora spargris, skulle kunna dra nytta av situationen.

Dessa myndighetsbestämmelser/rekommendationer gäller endast vinstutdelning och begränsar inte på något sätt företagsarrangemang. En försämring av solvensen begränsar företagens förmåga att göra förvärv (försämrar vanligtvis solvensen när goodwill skrivs av från förvärvsobjektet), men detta påverkar inte fusioner (en fusion är i princip neutral ur solvenssynpunkt).

1 gillning

Funkar

Tillägg:

Har de klokare en uppfattning om hur denna annullering av aktier påverkar antalet aktier som är föremål för handel? De finns alltså på företagets insamlingskonto och utgör ändå ungefär en procent av alla aktier.

Antalet aktier minskar. Aktia har drygt 69 miljoner aktier, så effekten av detta är ganska liten.

Fantastiskt att det finns diskussion om Aktia!

Själv hoppade jag äntligen in efter en del tvekan. Anledningen och den sista droppen var koalitionen av eQ:s ägare (Larma, Rettig, Ehrnrooth, Svenska Litteratursällskapet i Finland) tillsammans med Aktias redan tidigare storägare, den sistnämnda nämnd inom parentes. Etola har tidigare tankat upp till 5% i flaggning.

Det är tydligt att när eQ:s storägare tillsammans med Aktias storägare nämnd ovan kommer Aktia att delas upp och eQ får Aktias goda kapitalförvaltning i sina händer.

eQ:s aktie är ganska eftertraktad i aktiehandeln. Det vore kul att läsa spekulationer om detta?

2 gillningar

“eQn-aktien är en ganska tuff handelsvara på börsen. Vore det trevligt att läsa spekulationer om detta?”

Det fanns spekulationer om detta i EQ:s senaste video, som släpptes igår.

3 gillningar

OP:s förkommentar från i morse:

"Vi höjer Aktias rekommendation till LÄGG TILL-nivå (tidigare BEHÅLL) inför Q1-rapporten. Vi bedömer att bankens lönsamhet kommer att försämras betydligt under innevarande år, men återhämta sig skarpt redan under 2021. Med tanke på att vi ser bortom det svåra tidiga året är aktiens värderingsnivå enligt vår mening attraktiv.

Riktkursen stiger till 8,00 euro: Eftersom krisen pressar bankernas resultat mycket frontlastat, måste investerarna redan delvis se till nästa år. Vår riktkurs baseras på ett genomsnittligt P/E-tal på 12 för åren 2020-2021. På detta sätt når vi en riktkurs på 8,00 euro (tidigare 7,00)."

Är Aktia redan på köpnivåer idag, eller är vinstmissen redan inräknad i priset?

Citat

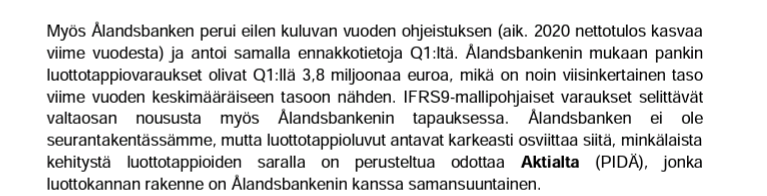

Aktia Pankkis resultatfall i början av året var förväntat drastiskt, då orealiserade värdeförändringar påverkade rörelseresultatet och livförsäkringsnettot.

Aktias jämförbara rörelseresultat för januari-mars krympte till endast 2,8 miljoner euro, jämfört med 17,2 miljoner euro under motsvarande period för ett år sedan.

Det finns ingen färsk konsensusprognos för bolaget, men Inderes och OP:s prognoser förväntade ett justerat rörelseresultat på 4,2 respektive 6,8 miljoner euro.

Aktias resultat per aktie sjönk till 0,03 euro, jämfört med 0,21 euro året innan. Inderes förutspådde ett resultat per aktie på 0,05 euro och OP Factset på 0,08 euro.

2 gillningar

Orealiserade värdeförändringar i Aktias livförsäkringsbolags investeringsportfölj pressade livförsäkringsnettot för kvartalet till -5,2 (8,3) miljoner euro. Främst som en följd av detta sjönk också Aktias jämförbara rörelseresultat till 2,8 (17,2) miljoner euro. I april har marknaden dock redan korrigerats betydligt uppåt.

Detta låter för mig som om den värsta smällen togs under Q1 (botten av kurserna sammanföll just med slutet av Q1) och redan nu har förlusten korrigerats kraftigt, och Q2-resultatet kommer förmodligen att vara betydligt bättre. Det är svårt att förutse marknadsreaktionen, men om man tror på en något mer positiv utveckling kommer resultatet snabbt att återgå till att vara bra, och i slutet av året kommer en utdelning på cirka 8% att delas ut med nuvarande kurs. Om det dippar idag (eller senare i maj-juni) tänker jag nog fylla på mer.

9 gillningar

Får se om riktkursen uppdateras