Svarer lige mig selv:

Mængden hos Fimlab var i september 2025 ca. 1.600 objektglas og i oktober 3.500, og mængden vokser.

Prisen per objektglas er hentet fra en omfattende rapport

Og med en god margen

Fimlab er dog i den mindre ende af de vundne udbud, så man skulle tro, at det efterhånden begynder at kunne ses på bundlinjen, når først skannerne er installeret ![]()

Edit:

Googlede AI Pathology tenders 2026

Her er et resumé af AI-patologi-udbud, kontrakter og markedstendenser i starten af 2026:

Vigtige indkøb og udbud inden for AI-patologi 2026

West of England Pathology Network - Digital Histopatologi (UK):

Omfang: Et massivt initiativ til et end-to-end digitalt histopatologisk forløb, herunder et Image Management System (IMS), skannere og integrerede 3. parts AI-udbydere.

Værdi/Tidslinje: Estimeret værdi omkring £50 millioner. Udbuddet sigter mod en kontrakt med start 1. oktober 2026, der løber frem til 2030/2033, hvilket skaber et langsigtet partnerskab.

All Wales Digital Cellular Pathology Managed Service (UK):

Omfang: Indkøb af digital patologi med betydelige AI-komponenter.

Tidslinje: Estimerede kontraktdatoer fra 1. april 2026 til 2031.

Globale digitale patologi-RFP’er (forskellige):

Talrige udbud dukker op vedrørende ”Digitaliseret patologi understøttet af kunstig intelligens” (HW/SW) med deadlines i begyndelsen af 2026 (f.eks. Filippinerne, Indien, Østeuropa).

Den Europæiske Union (DIGITAL-2026-AI-09):

Indkaldelser af forslag åbner i slutningen af 2025/2026 for ”Udrulning af banebrydende multimodale AI-baserede løsninger inden for medicinsk billedbehandling”, hvilket direkte understøtter AI i kræftdiagnostik og patologi.

Vigtige tendenser i patologiudbud 2026

Integrerede løsninger: Udbud bevæger sig væk fra punktvise indkøb og prioriterer ”end-to-end”-løsninger, der integrerer AI direkte i laboratorieinformationssystemet (LIMS) og digitale skannere.

Workflow-effektivitet: Stor efterspørgsel på AI, der giver automatiseret prækvalificering af celler (f.eks. i knoglemarv) og i stigende grad CE-IVD-mærkede værktøjer til specifikke kræftformer (bryst, lunge, prostata).

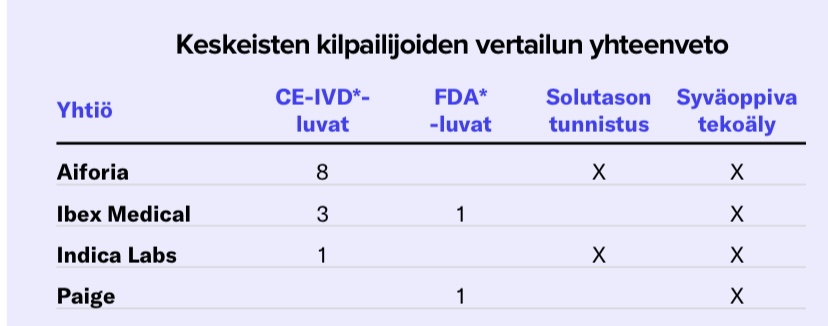

Partnerskaber med AI-leverandører: Store virksomheder inden for patologi-hardware (f.eks. Leica, Sectra) indgår i stigende grad partnerskaber med specialiserede AI-leverandører (f.eks. Aiforia, Ibex) for at tilbyde omfattende pakker.

Markedsvækst: Markedet for AI i patologi forventes at opleve stærk vækst (CAGR > 20%), med et betydeligt hop i værdiansættelsen fra 2025 til 2026, drevet af klinisk ibrugtagning.

Regionale højdepunkter

Europa: Stor aktivitet i Italien (Lombardiet/Veneto-regionerne) og Finland (Fimlab), der udnytter rammeaftaler til AI-assisteret diagnostik.

UK: Massiv NHS-ledet konsolidering af patologitjenester, hvilket skaber store regionale netværk, der kræver sofistikerede digitale og AI-værktøjer.

For organisationer, der ønsker at byde på udbud i 2026, bør fokus være på at demonstrere overholdelse af lovgivningen (IVDR), problemfri integration med eksisterende patologi-hardware og validerede kliniske forbedringer i diagnostisk nøjagtighed.

Der er altså muligheder for handler igen i år, det bliver spændende at se, hvor høj en vinderprocent Aiforia fortsætter med.