Egna aktier i bolagets ägo till makulering.

Och ett nytt återköpsprogram på högst 1,5 miljoner euro:

Egna aktier i bolagets ägo till makulering.

Och ett nytt återköpsprogram på högst 1,5 miljoner euro:

Förhandlingar om förändringar

Lönsamheten släpar efter enligt robotkommentaren.

| Övriga rörelsekostnader, 1 000 EUR | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025 | Q1 2026 |

|---|---|---|---|---|---|

| 1 429 | 1 393 | 1 067 | 1 397 | 1 703 |

Kreditförluster från kundkonkurser eller något annat? Kanske förklarar skillnaden i förhållande till Atenas lönsamhetsprognos.

Verksamhetens övriga kostnader avvek också från mina egna förväntningar. Så det kan mycket väl vara så att de ökade kreditförlusterna också syns där i viss mån.

”Under kvartalet drabbades vår kundbas av en exceptionellt stor konkurs och bortfallet kopplat till betalningssvårigheter var även annars högt. Admicoms affärsrisk är 2 punkter och Lemonsofts tre. Som ägare av Lemon skulle jag vara intresserad av varför det är så? Är inte byggbranschen trots allt den mest konjunkturkänsliga…?"

Byggbranschens återhämtning verkar fortfarande inte särskilt snabb eller lovande. Dessutom kommer nya kunder i framtiden att behöva Admincos programvara först efter att de har etablerat sin verksamhet, vilket innebär att all framtida potentiell tillväxt kommer att synas i resultatet med fördröjning. Räcker den initiala tillväxtpotentialen hos befintliga kunder (om de håller sig flytande) innan nya företag fördröjt blir kunder? Börsen förutser naturligtvis minst ett halvår framåt, men jag skulle ändå bedöma att det finns en risk för dead money här, kanske under resten av året (jag äger aktien för närvarande).

Här är en ny företagsrapport från Ate om Admicom för Q1 ![]()

Vi upprepar vår köprekommendation för Admicom, men justerar målkursen till 45,0 euro (tidigare 50,0 EUR). Bolagets Q1-resultat var något under våra förväntningar, och baserat på utsiktskommentarerna bedömer vi att hela årets utveckling när det gäller tillväxt kommer att ligga i den nedre delen av guidningsintervallet (5-10 %). Våra vinstprognoser för de närmaste åren sjönk med cirka 5 % baserat på rapporten, men aktiens reaktion på resultatsdagen var ändå positiv. Detta menar vi delvis beror på att aktiens värdering (2026e 11x) redan har pressats tillräckligt på grund av AI-fruktan. Vi tror fortfarande att undervärderingen kommer att minska under de närmaste åren genom accelererad tillväxt. Bolagets förändringsförhandlingar och det nya återköpsprogrammet för egna aktier visar också att bolaget inte kommer att ligga på latsidan mitt i den snabba AI-utvecklingen.

Explosiv tillväxt i sikte ![]()

![]()

![]()

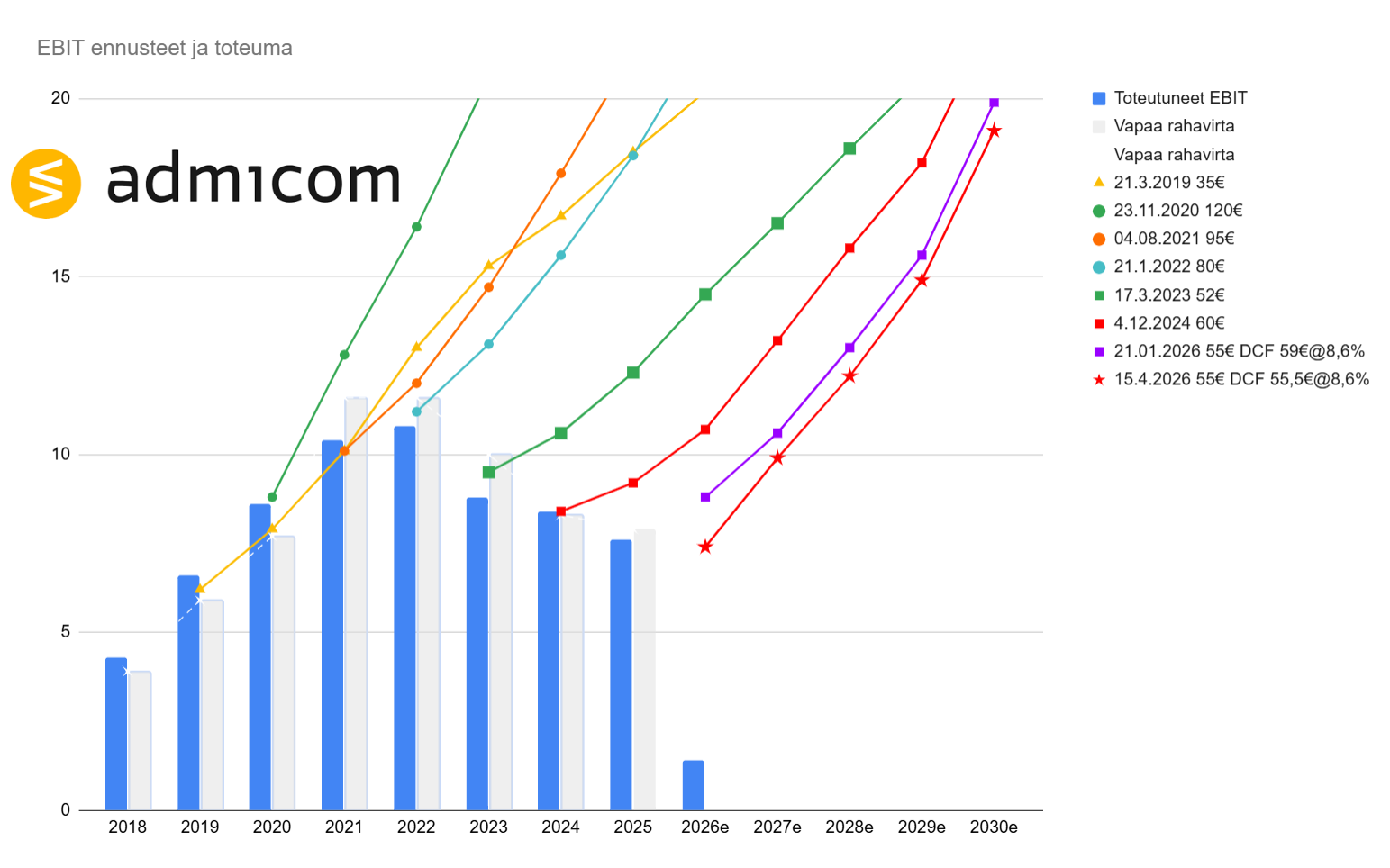

Admicoms verksamhet utvecklas som man kan förvänta sig att den skulle utvecklas. Ganska måttligt. Återigen har det gjorts en kvartalsvis -15% sänkning av prognoserna, när de prognoser som EV/EBIT 10-pratet bygger på inte verkar förverkligas.

Admicom tär ju onekligen på tålamodet. För mig, som en nybörjar-“investerare”, är detta en av de första aktieplaceringarna som inte är några lotter, utan där köpet av aktierna har haft gedigna grunder. Det var nu, om jag minns rätt, ungefär 3 år sedan jag köpte dem, och då baserades investeringsteorin till stor del på en återhämtning av byggmarknaden någon dag. Nu har den dagen tålmodigt väntats i tre år, och fortfarande syns ingen vändning. Detta börjar likna den klassiska slutfasen av en nedåtgående börsmarknad, där man kollektivt konstaterar att “det här kommer aldrig att bli något” och säljer av de sista aktierna med tungt hjärta, så länge man fortfarande får något för dem. Jag märker också att sentimentet för aktien, när jag läser här och annorstädes, visar tecken på en sådan liten kapitulation, där aktien förklaras som ett helt dött investeringsinstrument.

Min egen uppfattning är fortfarande att marknaden kommer att återhämta sig någon dag. Låt oss vänta ytterligare 3 år då. Jag tror att en uppgång på marknaden skulle synas ganska väl i Admicoms resultaträkningar, eftersom de trots allt har klarat sig ganska bra på en historiskt dålig marknad.

De egna köpen är också ett litet positivt tecken på senare tid. Internationaliseringsoperationen skapar dock en del frågetecken för mig, men vi får hoppas att den inte i sig driver företaget mot ruinens brant. Förmodligen inte. Hoten är artificiell intelligens och ökad konkurrens. Enligt min mening var en ganska stor positiv faktor att VD:n har en ganska stark bakgrund inom artificiell intelligens och verkade vara genuint insatt i situationen. Även om effekten av artificiell intelligens är svår att förutse för någon i detta skede. Trots detta verkar rätt VD ha hamnat i den här situationen av en slump (eller med flit?). Att inleda samarbetsförhandlingar var också, enligt min mening, ett gott tecken, eftersom det tyder på att man reagerar på en föränderlig situation.

Det finns naturligtvis frågetecken, till exempel ledningens nästan obefintliga ägande i företaget. Jag kommer själv att titta över en byggcykel till, om inte företaget självt gör något riktigt dumt. Det kan vara att vi om fem år kan konstatera att byggbranschen aldrig återhämtade sig och att byggandet upphörde helt i Finland. Jag tror dock inte på det scenariot. Jag följer företaget med intresse och hoppas att bättre tider snart kommer. Jag tror att aktien kommer att ha en guppig resa de närmaste åren.

Bolaget verkar fortfarande inte ha erkänt den faktiska kundflykten, utan den enda orsak som angetts är konkurser/betalningssvårigheter. Om det bara i min egen bekantskapskrets finns en byggföretagare som bytte från Admicom till Netvisor, har jag svårt att tro att detta är det enda fallet i sitt slag. Han beskrev Admicom som komplicerat och jäkligt dyrt.

Yles artikel, så den nya ledningen har något att bevisa..

Under hösten 2024 genomförde entreprenörsveteranen Matti Häll en affär värd över 50 miljoner euro. 21 procent av aktierna i mjukvarubolaget Admicom bytte ägare, och Häll var säljaren. Keskisuomalainen rapporterade om affären.

Som ett resultat av jätteaffären betalade Häll mest skatt i Mellersta Finland förra året, totalt över 10 miljoner euro.

Hälls inkomster på nästan 31 miljoner euro var de tredje högsta i hela landet.

På skattedagen svarar Häll i telefon från Spanien.

– Jag har varit ute på en åtta kilometers löprunda på morgonen, läst tidningarna och det ringer samtal från affärsvärlden. Här förbättras konditionen när det inte regnar och inte är kallt, konstaterar han.

Häll gjorde sig av med även de sista av sina Admicom-aktier eftersom företaget drevs i en riktning som inte tilltalade honom.

Häll konstaterar att företaget han grundade en gång i tiden gjordes mycket lönsamt. Därefter började de som drev det öka kostnaderna och urholka lönsamheten.

– Svenskarna tog över det, och man kunde inte påverka någonting där. Jag satt inte i styrelsen på flera år. Kostnaderna ökade år för år. Det fanns ingen mening med att äga det, det såg inte längre ut som en riktig affär, reflekterar Häll.

Netvisor är ju inte i närheten av samma nivå som Admicom, såvida man inte har skaffat någon annan byggmjukvara vid sidan av Netvisor. Med Netvisor kan man bara sköta ekonomiförvaltningen, det finns ingen ordentlig projekthantering i det.

Om din bekants byggfirma är av modellen ”en man och en skåpbil”, så funkar det säkert, men det räcker verkligen inte på egen hand för en ens lite större byggfirma.

Jag har fått intrycket att Admicoms kostnadsdisciplin inte nödvändigtvis var hållbar i det långa loppet. Kraftig tillväxt kräver strukturer, stöd, experter osv. Genom att ständigt krama ur citronen uppstår “organisatorisk skuld”.

Ganska många små bolag är väldigt lönsamma när VD:n gör allt från marknadsföring till bokföring, ingen mellanchef behövs, kommunikationen är enkel när personalstyrkan är liten osv. När storleken ökar uppstår lätt faser där lönsamheten blir lidande, åtminstone för en stund, när organisationen “stärks” för att personalen inte ska bli utbränd eller för att verksamheten inte ska bli lidande. Sedan när man återigen når en viss storlek borde det synas fint som en svällande sista rad (kallas även skalfördelar). Lönsamheten i små firmor ökas också ofta av aktieägande. Till exempel blev väl i princip alla Admicoms ursprungliga anställda, ända ner till städaren, multimiljonärer. Det är lätt att hålla lönerna i schack när aktiekursens uppgång lyfter alla anställda in i Jyväskyläs adel.

När det gäller Admicom har tillväxtsatsningarna ändå synts som en liten tillväxt även i en riktigt svår marknad! Jag skulle alltså kanske inte kritisera bolaget direkt, även om Häll som grundare säkert granskar bolaget mer noggrant.

Å andra sidan sympatiserar jag med Hälls syn i kontexten av de senaste årens småbolagsscen generellt. Överallt talas det bara om tillväxt, tillväxt… och lite till tillväxt. I praktiken har de senaste åren varit katastrofala för nästan alla småbolag (förutom för någon som Viafin), eftersom man har tryckt på gasen i en marknad som inte växer. Kostnader och investeringar sväller, men eftersom översta raden inte växer, eller växer väldigt långsamt, har lönsamheten kollapsat.

Om ni tittar på riktningen för de stora bolagens kommunikation och SIFFROR på Helsingforsbörsen, tycker jag att lönsamheten har lyfts fram mycket mer de senaste åren. Man har tydligt börjat ta efter svenskarna, där baken inte rör på sig i bolagen om man inte får en viss avkastning på kapitalet för investeringen. En företagare sa en gång till mig att svenskarna har en “pissgräns” (månne det vara en officiell term vid Wallenbergarnas och andra finansfamiljers möten i Stockholm?) under vilken man inte gör några investeringar. Kapital har en kostnad: det ska inte slösas bort på vilket projekt som helst.

I finländska småbolag finns det fortfarande en stark kult kring tillväxt i omsättning och EBITDA, även om det inte finns någon ekonomisk logik i satsningarna när man tittar närmare på dem. Tillväxt för tillväxtens egen skull kan vara ett roligt imperiebygge, men för aktieägarvärdet är det förödande. Jag förstår att det ur ledningens perspektiv kan vara häftigt att kunna posta tuffa tillväxtsiffror på LinkedIn (vilket ger enorma ryggdunkar) samt kräva högre lön när organisationen växer. Men återigen, Finlands i övrigt knappa kapital styrs som bränsle till en brasa och går upp i rök.

Bolaget har inte riktigt lyckats parera nedgången i byggbranschen så som jag hade hoppats. I Finland pratas det återigen om nya jättenedskärningar, så det lär ju knappast öka konsumtionen. Man har väntat på en vändning i byggsektorn länge nu, men det verkar helt enkelt inte lossna. För min smak är bolaget lite väl gift med läget i Finland, och därför sålde jag av det från min portfölj med en rejäl vinst. Nåväl, jag har kvar Aallon som sitter ännu mer fast i samma sits ![]()

Bolaget var allt som allt betydligt mer cykliskt än jag trodde, och jag intog en lite mer bearish inställning. Det är också lite svårt att se några tydliga konkurrensfördelar.

Hoppas ändå att läget vänder, både för Finland och för bolaget!

Du har helt rätt. Hos Admicom var det inte lönerna som lockade talanger utan bra aktieprogram. När börsnoteringen närmade sig kramade man ur allt ur maskineriet i stil med spelbranschens ”crunch”. Precis allt.

Admicom levde således på lånad tid, och man kan inte kämpa mot företagsvärldens tyngdlag i all evighet – det är trots allt inte fråga om någon sweatshop. (Eller borde man nuförtiden säga turistbranschen i Lappland…)

Från skattestatistiken kan man utläsa resten. Vissa slutade jobba helt eller drog ner arbetsbördan till rimliga nivåer. Det finns knappast längre samma incitament att köra mot rödmarkeringen, eftersom man inte behöver det.

Affären avser 33 413 aktier, vilket motsvarar cirka 0,7 % av marknadsvärdet. Pris per enhet 32,725 €

Almanakka har skrivit om Admicom efter Q1. ![]()

Värdering: Trots utvecklingen efter resultatet har aktien sjunkit ganska snabbt sedan senaste uppdateringen. Jämfört med sin egen historia är den verkligen ganska billig. Vid cykelns botten får man all-time-low-multiplar. Visst är detta lockande även för mig, även om jag inte direkt tände på denna resultatpublicering, förhandlingarna och guidningsrisken.

Jag funderar på VD Leistos uttalanden om AI. En smart kille som uppenbarligen förstår mer om AI än genomsnitts-VD:n. På kort sikt är ett defensivt skyddande av marginalerna förståeligt, men hur blir det med den framtida tillväxten? Håller Admicom på att ”Nordeaseras” och polerar en enskild diamant allt klarare?

I talet betonas karaktären hos ”system of record”-data och dess roll i träningen av AI. Kan det vara så att denna data faktiskt är själva biffen, och inte ERP-mjukvaran i sig? Med andra ord, borde Admicom hellre ta en smäll på marginalerna och erövra marknaden för att samla på sig kundrelationer och mer data?

Om data i slutändan är den mest värdefulla biten av kakan i affärsverksamheten, skulle det till och med kunna vara lönsamt att betala konkurrenter för att leverera data, om man själv kan förädla den till värdefullt innehåll och sälja tillbaka den i bearbetad form. Med andra ord, på längre sikt borde Admicom kanske inte se sig själva som (bara) ett mjukvarubolag? Saascalypse skulle inte vara ett skräckscenario, utan en möjlighet till förändring (oj, vad den sista meningen lät som en konsult).

Jag känner verkligen inte till byggbranschen, så friheten att bolla tankar är härligt lätt.

Aktier i tuggen. Därmed försvann 1,6 % av aktiestocken ![]()