Admicom ordnade idag ett pre-silent-samtal inför den tysta perioden och inspelningen verkar redan ha blivit tillgänglig för alla.

Jag skrev även en kort kommentar utifrån tillfället:

Admicom ordnade idag ett pre-silent-samtal inför den tysta perioden och inspelningen verkar redan ha blivit tillgänglig för alla.

Jag skrev även en kort kommentar utifrån tillfället:

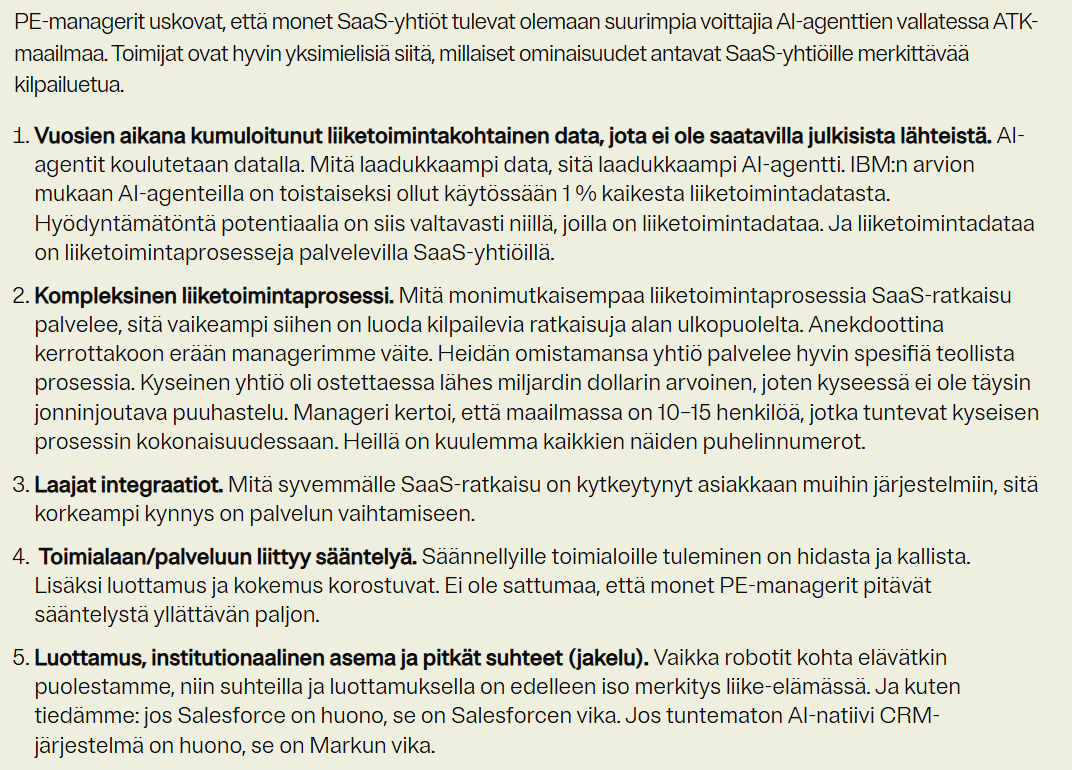

Jag stötte på ett intressant inlägg gällande SaaS-bolag ur riskkapitalisters perspektiv.

Alla dessa 5 punkter berör enligt min uppfattning även Admicom på någon nivå.

Det finns mycket annat intressant i texten, varm läsrekommendation!

Efter Attes bra delning kommer här ännu @Omavaraisuushaaste Esa Juntunens utmärkta inlägg om ämnet.

Innan vi går till saken, en påminnelse om att texten inte är ren magkänsla från en investerare, eftersom jag i mitt dagliga arbete har arbetat i ungefär ett decennium till stor del med SaaS-programvara, både som expert och som ansvarig för att driva igenom stora projekt, oavsett om det gällt ERP, CRM, robotik eller AI-tjänster.

Det var snabb handling, omsättningen har varit galen den senaste månaden eller mer: Admicom Oyj:n omien osakkeiden osto-ohjelma on päättynyt | Kauppalehti

Sedan är det bara att köra ett nytt program, när man kan få det “billigt” ![]() .

.

Min kommentar, som jag lyfte fram i Remedy-tråden, gäller även Admicom, där fonderna har varit på säljsidan i stor utsträckning. I lågt omsatta aktier syns det i kursen.

I den här takten kommer de enda fonderna som köper småbolag i Finland att vara Proprius fonder. ![]()

VD Simo Leistis översikt från förra veckans bolagsstämma! ![]()

Hälsningar till den här tråden. Jag har personlig erfarenhet av Admicom via min tidigare arbetsgivare. När han började använda det fick vi väldigt många fördelar av att använda programvaran. Det bör noteras att detta var för cirka 8 år sedan. Min nuvarande arbetsgivare använder ett program från ett annat programvaruföretag, och min personliga erfarenhet är att det nuvarande är mycket enklare att använda än det som Admicom gjort. Har det hänt med Admicom att de skördade guld för en stund och nu kommer mindre och smidigare företag förbi dem från höger och vänster? Och sedan den viktigaste frågan ur investerarens synvinkel: vad är de “så kallade acceptabla multiplarna” för ett företag som verkar på en så begränsad marknad, enligt er?

Jag har stött på något liknande när jag diskuterade med en entreprenör. Han bytte också bort från Admicom.

Jag känner inte till programvaran i detalj, men jag har förstått att Admicom är ganska komplext och driver en viss typ av process. Det har många funktioner, men användarnas IT-kunskaper räcker inte till för att tillämpa dem. Av denna anledning bytte denna entreprenör till en billigare och enklare ERP-mjukvara.

Jag kan inte bedöma om Admicoms sweetspot-kund snarare är ett lite större företag med fler användare på plattformen.

Jag har åtminstone fått intrycket/hört rykten från fältet att företag som omsätter 0,5–10 miljoner euro per år skulle stanna kvar i Admicom. Om vi går uppåt från detta, ”bort från små och medelstora företag”, så skulle jag se tillväxt för Admicom där, men konkurrensen är hård. Och för att underbygga mina påståenden har jag arbetat inom VVS-branschen i snart 20 år.

Kundbasen har säkert upplevt en hel del omvälvning och kommer att fortsätta att göra det under de kommande åren. Jag ser Admicoms Ultima ERP som en överlägsen helhetslösning för traditionella, direkt anställande byggföretag med över 10 anställda som själva sköter fakturering, betalning av fakturor och löneutbetalningar… särskilt om bokföringen sköts av Admicom.

Jag har under drygt ett års tid ensam (på grund av försämrad lönsamhet) drivit vårt familjeföretag inom måleri, med cirka 20 anställda. Mina arbetsuppgifter inkluderar allokering/betalning av leverantörsfakturor, etablering av arbetsplatser och fakturering, personaladministration inklusive löneutbetalningar, hela ekonomiska förvaltningen, anbudskalkylering (jag använder Admicoms Estima kalkylprogramvara, tidigare Tocoman) samt rollen som ansvarig arbetsledare för entreprenader. Admicoms största fördel är enligt mig att allt finns under samma tak och att programvaran har de nödvändiga anslutningarna (man behöver inte separat gå in i bankens, redovisningsbyråns eller liknande system). Stöd får man vid behov omedelbart och systemet har inte “kraschat” under de 7 år vi har använt det. Jag känner att utan Admicom skulle jag inte hinna göra allt ensam, och under svåra tider har den pålitliga kassaflödesprognosen varit till ovärderlig hjälp. Tidigare ERP-system vi har haft har varit Lemonsoft+redovisningsbyrå samt Nova-programvara + redovisningsbyrå… där blev extern redovisningsservice och ett trögt program ett problem.

I framtiden är Admicoms utmaning säkert att det kommer att finnas färre av de så kallade traditionella, direkt anställande företagen med över 10 anställda… åtminstone inom vår bransch har det varit en sådan trend de senaste åren. Om man till stor del använder underleverantörer, inhyrd arbetskraft, egenanställda eller liknande, eller driver enskild firma, klarar man sig säkert med ett lättare system. Någon kanske vet mer om artificiell intelligens, men jag har personligen ännu inte stött på något revolutionerande inom byggentreprenörsbranschen, även om jag är mycket intresserad av ämnet.

Om hänsynslös spekulation tillåts medan kursnedgången fortsätter, hur ser @Atte_Riikola på Admicom som ett förvärvsmål för närvarande? Finns det någon realistisk part som skulle kunna köpa ut Admicom från börsen? Skulle det vara någon mening med att slå samman Smartcraft och Admicom?

“Jag har tänkt exakt samma sak. Med den här kursutvecklingen (och den positiva affärsutvecklingen som sker samtidigt, trots utmanande tider) kommer Admicom kanske inte att vara börsnoterat så länge till.”

Admicom som förvärvsmål diskuterades senast i en video från januari vid tidpunkten 20:50.

Aktien låg då på 46 euro, vilket med dagens värdering gör det betydligt lättare att bygga upp det förvärvscaset, till exempel ur en kapitalförvaltares synvinkel. Ett förvärvscase för Admicom skulle vara enkelt att bygga via en LBO-modell (där en kapitalförvaltare köper ut bolaget från börsen med hög skuldsättning), eftersom Admicoms starka kassaflöde snabbt skulle minska skuldbördan. Beroende på köparens synpunkter skulle den erbjudna premien på nuvarande kurs kunna vara ganska betydande, och matematiken skulle ändå fungera.

Även ur en industriell köpares synvinkel skulle Admicom kunna vara ett intressant mål. Admicom har en stark marknadsposition i Finland, och att uppnå något liknande organiskt (och/eller genom små förvärv) är mycket dyrt och tar i bästa fall mycket lång tid. I det avseendet skulle en sammanslagning av Admicom och Smartcraft kunna vara logisk på papperet, om man till exempel beaktar uppnåbara skalfördelar. I detta fall skulle det dock handla om en fusion och i viss mån ett aktiebyte. Jag tror inte att detta, med nuvarande värdering, skulle vara ett förnuftigt drag för Admicoms ägare, och jag tror inte att bolagets styrelse skulle godkänna det. Så även i fallet med en industriell köpare anser jag att en affär som går igenom skulle kräva ett kontanterbjudande med en stor premie i förhållande till nuvarande kurs.

Beträffande ägarstrukturen är Alcur Fonders ägarandel på cirka 10 % en av de faktorer som bromsar ett godkännande av ett erbjudande. Alcur flaggade sin ägarandel i augusti förra året, så fondens genomsnittskurs är oundvikligen åtminstone närmare 50 euro. Jag tror inte att de skulle vara villiga att sälja om erbjudandet var under denna nivå eller ens ungefär på samma nivå.

Uppdaterade ägarlistor har släppts. Oj, utlänningarna har minskat med 130 000 aktier och Sparbanken Östersjön med 60 000 aktier (10 000 kvar).

Många nya investerare har kommit in på topp-100-listan.

Utlänningarna kan fortsätta att minska sina innehav, men kan försäljningsvågen från Östersjön vara över nu?

SEB-registrerade innehav har minskat med 133 000 aktier, och det finns fortfarande över 2 miljoner aktier kvar i innehavet. Om försäljningarna under SEB:s namn fortsätter, kommer aktiekursen att vara under stort tryck framöver. Östersjöfonden är nästan en bisak i det stora hela, åtminstone i framtiden.

Under SEB:s förvaltarregistreringskonto finns det många fonder. För närvarande är småbolagen i Sverige också i en nedgång, och där verkar många fonder sälja sina innehav, varav en del är tvångsförsäljningar (inlösen). Om man tror att nordiska småbolag kommer att rocka igen en dag, kan detta säljtryck också ses som en köpmöjlighet. På kort sikt är det naturligtvis smärtsamt när en enskild stor fonds försäljning i relativt tunn likviditet är ungefär som en elefant som trampar runt i en porslinsbutik.

Detta ropades inte ut så mycket här när samma kraft verkade i andra riktningen.

Nu påminner analytikern dagligen om att den tidigare Inderes-analytikern säljer aktier som finns i modellportföljen från sin dåligt presterande fond. Vid något tillfälle köptes de dit och precis på samma sätt har det tidigare skett en obefogad värdeökning, som det verkligen inte kom någon daglig påminnelse om här på forumet.

”Vi har idag ökat Admicoms vikt i modellportföljen med 2 procentenheter, vilket gör att dess vikt i portföljen steg till drygt 9 %. Admicoms aktie har under de senaste månaderna varit under betydande press, då tvångsförsäljningar från nordiska småbolagsfonder, utöver AI-rädsla, har pressat aktien. Enligt vår mening verkar hotet från AI för närvarande överdrivet, åtminstone för nordiska ERP-leverantörer. Vi ser den nuvarande situationen som ett tydligt köpläge, och Admicom har aldrig tidigare kunnat köpas till så låga multiplar (2026e EV/EBIT 10x).”

Jag kan inte exakt säga hur mycket detta diskuterades, men jag funderade själv och kanske även offentligt på (jag borde bläddra igenom tråden ![]() ) hur de svenska fonderna piskade upp aktien i taket 2020–21 och då sålde många av oss finska ägare. För en gångs skull en kapitalöverföring från Sverige till Finland!

) hur de svenska fonderna piskade upp aktien i taket 2020–21 och då sålde många av oss finska ägare. För en gångs skull en kapitalöverföring från Sverige till Finland!

Ja, det lönar sig att notera fonders “tvångsrörelser” åt båda håll.

Här är Ates förfest inför Admicoms Q1-rapport på tisdag den 14.4. ![]()

Vi förväntar oss att bolagets omsättningstillväxt har varit måttlig under början av året på en svag byggmarknad. Vi bedömer dock att resultatet har förbättrats betydligt från en relativt svag jämförelseperiod, då kostnadsstrukturens tillväxt har stabiliserats efter tidigare års kraftiga investeringar. Återhämtningen på den finska byggmarknaden ser ut att förbli svag i år, så Q1-rapporten kommer sannolikt inte att ge någon väsentlig ny information om marknadsläget jämfört med analytikersamtalet före den tysta perioden. Rädslan för artificiell intelligens har pressat Admicoms aktievärdering till en historiskt låg nivå, vilket vi för närvarande ser som ett köpläge.