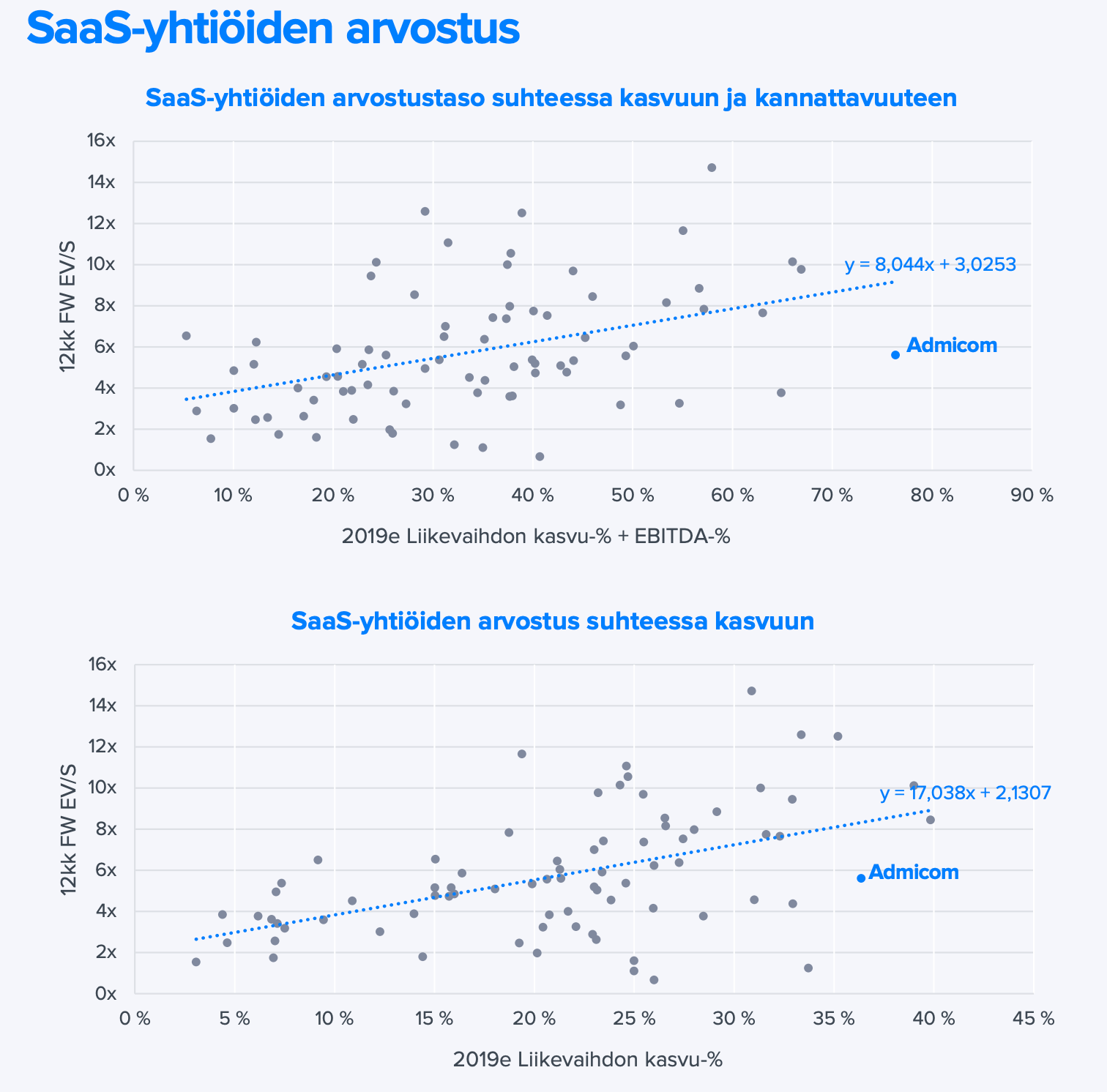

Admicom är verkligen en “anomali” i hela SaaS-fältet. Tillväxten och lönsamheten är i en klass för sig.

Jag plockade bilden från den senaste rapporten.

Admicom är verkligen en “anomali” i hela SaaS-fältet. Tillväxten och lönsamheten är i en klass för sig.

Jag plockade bilden från den senaste rapporten.

Företaget har verkligen en fartfylld utveckling. Admicom har alltså konstaterat att försäljningscyklerna är betydligt snabbare än till exempel för Efecte. Jag tror också att Admicom har relativt få konkurrenter inom denna bransch, vilket har gjort att de har kunnat samla kunder i snabb takt.

Admicoms “recessionstålighet” återstår att se om man tänker stanna kvar på tåget längre. Jag tror inte att resultatet nödvändigtvis tar en stor smäll under dåliga tider, om inte kunderna typ går i konkurs (förhoppningsvis inte), men tillväxtkurvans lutning kan vända ganska brant*. Men det återstår att se. Ett mycket intressant fall även på lång sikt.

Rubriken för denna tråd är ganska rolig. Jag kunde visst göra en rubrik igen. Kan man ändra den till exempelvis “Diskussion om Admicom”. Jag kan väl inte ändra den själv längre, eller? Inte det viktigaste i världen ![]()

![]()

*Naturligtvis kommer bolagets tillväxt att minska ju längre in i framtiden vi går. Företaget strävar efter över 30 % tillväxt fram till år 2020, vilket verkar åtminstone realistiskt. Mer generellt är bolagets förmåga att klara sig under en recession onekligen ett frågetecken. Men detta är åtminstone inte bland de mest cykliska.

Jag ändrade rubriken till något lite mer allmänt ![]()

Hej tattis att du märkte min rubrik-sorg ![]()

Admicoms bokslutskommuniké ute https://www.inderes.fi/fi/tiedotteet/admicom-oyjn-tilinpaatostiedote-2018-admicomilla-vahva-vuosi-liikevaihdon-kasvu-42-ja

Sammanfattning januari-december 2018

(jämförelse Admicom Oyj - koncernen pro forma 1.1.2017 - 31.12.2017)

* År 2018 var omsättningen 11,456 miljoner euro (2017: 8,094), en ökning med +42 % från föregående år. Nettoförändringen i befintliga kunders avtalsfakturering bidrog med +3 procentenheter till tillväxten, medan övrig tillväxt kom från nya kunder.

* År 2018 uppgick rörelseresultatet före avskrivningar (EBITDA) till 4,796 miljoner euro (2,946) eller 42 % av omsättningen (36 %). Rörelseresultatet var 4,291 miljoner euro (2,507), en ökning med 71 % från föregående år.

* Resultatet för räkenskapsåret 2018 var 3,252 miljoner euro (1,928), en ökning med 69 %. Bolaget noterades på Nasdaq Helsinki First North den 9.2.2018, och engångskostnaderna i samband med detta uppgick till 0,261 miljoner euro.

* Nya försäljningen för 2018 fördelades på byggnation 48 %, husteknik 39 % och industri 13 %. Andelen löpande månadsfakturering av omsättningen var 87 % (86).

Angående guidningen:

Finansiell guidning

I början av 2018, i samband med noteringen, angav vi ett omsättningsmålsättande på över 30 % tillväxt under de kommande tre åren. Vi behåller denna guidning för 2019 oförändrad. Däremot höjs vår lönsamhetsguidning för rörelseresultatet före avskrivningar (EBITDA) från 30-40 % till mellan 35-45 % för 2019.

Jag lade märke till när jag läste pressmeddelandet att rörelsens kassaflöde för räkenskapsåret var 4 010 miljoner, medan nettoresultatet var 3,25 miljoner. Detta är absolut bra, men märkligt, eftersom detta år har inneburit mycket, till exempel all produktutveckling och öppnande av verksamhetsställen.

Hur förhåller sig till exempel de flesta mindre företag inom installation/byggbranschen till att införa till exempel Adminet innan konjunkturen vänder? Jag tror att de flesta kommer att vara positivt inställda och gärna ta det, eftersom många saker förenklas inom företaget och det till och med kan spara pengar – och göra det lättare att klara sig genom konjunkturen? Det är sedan en annan sak hur många av dessa företag med färre än 10 anställda som fortfarande kommer att finnas kvar om fem år. Dessutom tror jag att dagens trend är att hellre starta ett litet företag istället för att arbeta svart, kanske. När all verksamhet kontrolleras alltmer kan Admicom också dra nytta av det på något sätt, var inte redovisningstjänsterna också 20% av omsättningen om jag inte minns fel.

Skillnaden mellan Erons kassaflöde och resultat förklaras nästan helt av avskrivningar relaterade till gamla aktiveringar av produktutveckling och avskrivningar av goodwill. Bolaget aktiverar inte längre kostnader för produktutveckling i balansräkningen, så skillnaden i kassaflöden och resultat kommer att jämnas ut när avskrivningarna upphör om några år.

När det gäller konjunktursvängningen kommer Admicoms försäljningsargument säkert att skifta mer mot kostnadsbesparingar, medan man på den nu “heta” marknaden säljer mer idén om att frigöra resurser för kärnverksamheten och för att stödja tillväxt. En vändning i konjunkturen kommer säkert att öka antalet konkurser, vilket är den viktigaste drivkraften bakom Admicoms kundbortfall. Jag återkommer till detta ämne när vi publicerar en mer omfattande uppdateringsrapport om bolaget.

Heh, ja så Petri, kassaflöde +4,010 miljoner och avskrivningarna var 0,505 miljoner = 3,505 miljoner, alltså ganska nära sista raden. ![]()

Ja, under en nedgång är företag säkert intresserade av kostnadsbesparingar, vilket Admicom säkert argumenterar för eller säljer produkter med. Det är bra att förbereda sig för kundbortfall. Det var också det jag menade. Jag är inte rädd för att vara med på den här resan länge, men marknaden verkar inte heller prissätta en vändning i konjunkturen särskilt mycket.

Jösses, jag köpte för 15,5 € och sålde sedan för över 19 €, jag trodde jag skulle kunna köpa tillbaka någonstans däremellan, men den möjligheten verkar aldrig dyka upp och ändå lockar det <3

Insiders tycker att priset är rätt när säljknappen har tryckts på.

Det är också en bra sak att notera att de flesta säljare har >90% av sina tillgångar bundna här, så den marginella försäljningen är inte chockerande i förhållande till positionens storlek.

Jag har funderat på lönsamheten, att när EBITDA var 42% förra året, hur har företaget lyckats få det så högt trots investeringar i t.ex. produktutveckling? Dessutom syns nykundsanskaffning i första hand i omsättningen, inte i lönsamheten.

Delvis beror detta på nettovariationen i befintliga kunders avtalsfakturering (+3%), men av all logik kan det finnas tryck uppåt på lönsamheten i framtiden, eftersom de senaste nykundsanskaffningarna troligen inte syns fullt ut på resultatraden än?

Denna gynnsamma marknad kan väl inte påverka lönsamheten nämnvärt, eftersom avtalsfaktureringarna är lika stora månad efter månad (exkl. nettovariationer 3%). Företaget satte också EBITDA-riktlinjerna till intervallet 35-45%, så kan denna höga lönsamhet ens möta nedtryck överhuvudtaget om det inte blir någon kundförlust? Kan @Petri_Aho förklara detta på något sätt? Är avtalsfaktureringarna lika stora varje månad, eller är denna lönsamhet på något sätt “ovanligt” hög på grund av marknadssituationen? Syns denna förändring i avtalsfaktureringarna ändå betydligt i lönsamheten? =)

{“content”:“Enligt min uppfattning finns det många faktorer bakom den starka lönsamheten: 1) skalbarhet av fasta och rörliga kostnader i takt med försäljningstillväxten, 2) ökad försäljningseffektivitet, 3) förbättrad produktion genom bland annat automatisering av redovisningsbyråns processer, 4) en positiv förändring i avstämningar, 5) förbättrad försäljningsmix (SaaS-andelens andel av omsättningen har ökat) och normala kontraktsprishöjningar.\n\nKostnadskontroll är i allmänhet alltid lättare när försäljningstillväxten överstiger budgeterade förväntningar. Om tillväxten oväntat stannar av kan skillnaden mellan kostnadstillväxt och försäljningstillväxt vända och lönsamheten försämras. Implementeringen av Admicoms lösning binder mycket få av bolagets resurser, så om försäljningen går bättre än förväntat uppstår inte flaskhalsar särskilt lätt för bolaget.”,“target_locale”:“sv”}

Ur ett fundamentalt perspektiv undrar jag själv över värderingsnivåerna, målmarknaderna är mycket begränsade och VD:ns tillväxtförväntningar är misstänkt höga. Jag kände till programvaran från Windows-tiderna och den var allt annat än tekniskt övertygande. Målkunder är medelstora rörmokar-/installationsföretag (fastighetsteknik finare uttryckt). “Be careful out there.”

Hur relaterar SaaS-programvara till Windows? Jag har förstått att webbläsarbaserade program inte skulle vara bundna till operativsystem :o. Med hänvisning till värdering och SaaS-affärsmodell. Det är värt att beräkna PEG-talet för detta innan man pratar om en hög värdering. En bra start garanterar tillväxt även i år, åtminstone ![]() .

.

Det kanske inte är relaterat, men få mjukvaruföretag kan koda om allt på några år och hitta experterna för det. Jag antar att det finns mycket gammal kod på serversidan, men detta är inte fakta. SaaS kan implementeras på så många sätt.

Har Admicom publicerat mjukvarans tekniska arkitektur offentligt, skulle jag gärna läsa den.

Detta är säkert sant. Poängen är bara att tjänsten och programvaran troligen har utvecklats sedan svunna år och att man inte kan dra direkta paralleller till nutid.

Matti Häll (största ägaren) har sålt ett block på 120 000 aktier. Två frågor:

a) Varför säljer han nu?

b) Vem köper ett så stort block? Detta kan leda till frågan: Kommer någon snart att flagga i bolaget?

Hittills har Häll, så vitt jag förstår, inte sålt, men nu har även han gått över till säljsidan.

Utan att ta ställning till denna försäljning: Häll dömdes i början av 2000-talet till sju månaders villkorligt fängelse för grovt missbruk av insiderinformation. ![]() Företaget var då Liinos, som Visma köpte.

Företaget var då Liinos, som Visma köpte.

Det finns förmodligen inte många andra säljare när det gäller ett så stort block. Det motsvarar dock bara mindre än 6% av Matis ägande, så kanske han bara behövde pengar för att renovera sommarstugan ![]()