Min man har redan en stund pratat om ett konstigt företag i hans portfölj som bara verkar skjuta i höjden som en raket. Med en lite avslappnad inställning har han köpt in sig i det, och nu undrar jag vad svärmintelligensen tycker om detta.

Det verkar härligt dyrt.

För ingen av oss är hälsovårdsbranschen särskilt bekant, om man inte räknar med mina egna ungdomliga experiment med sjukvårdsstudier. Det vore alltså fantastiskt att höra om något av dessa dotterbolag är bekant för branschfolk och vilken position de har på konkurrensfältet.

Här är resultaten av min grävning:

Addvise Group AB grundades 1989 och noterades 1998 på Nasdaq First North i Stockholm. År 2010 ändrade företaget sin strategi och beslutade att målmedvetet börja expandera och öka ägarvärdet genom företagsförvärv utöver organisk tillväxt. Syftet är att utöka produktportföljen och även expandera geografiskt.

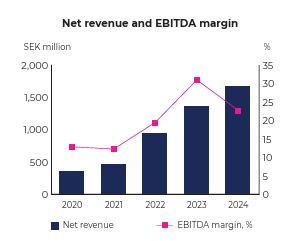

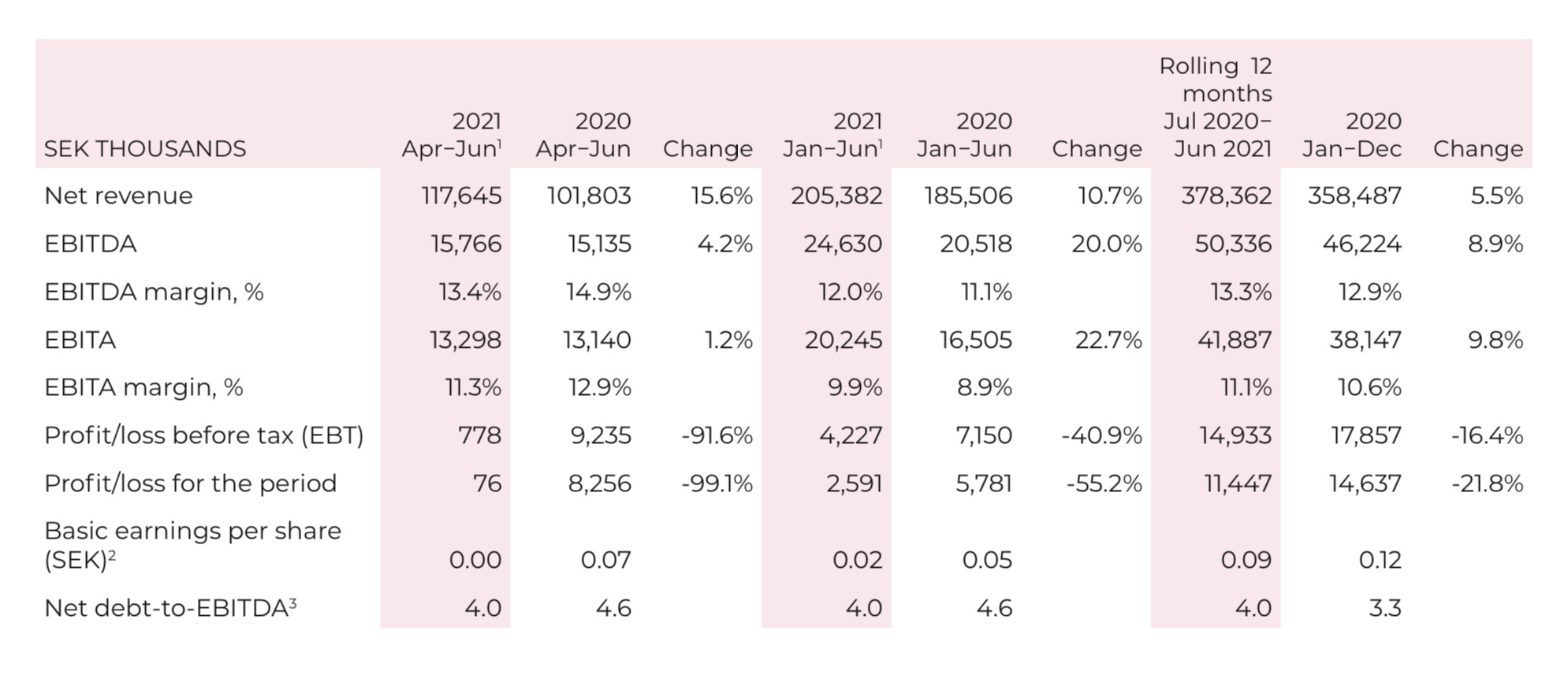

Utdrag från Q2-rapporten publicerad 23.7.2021:

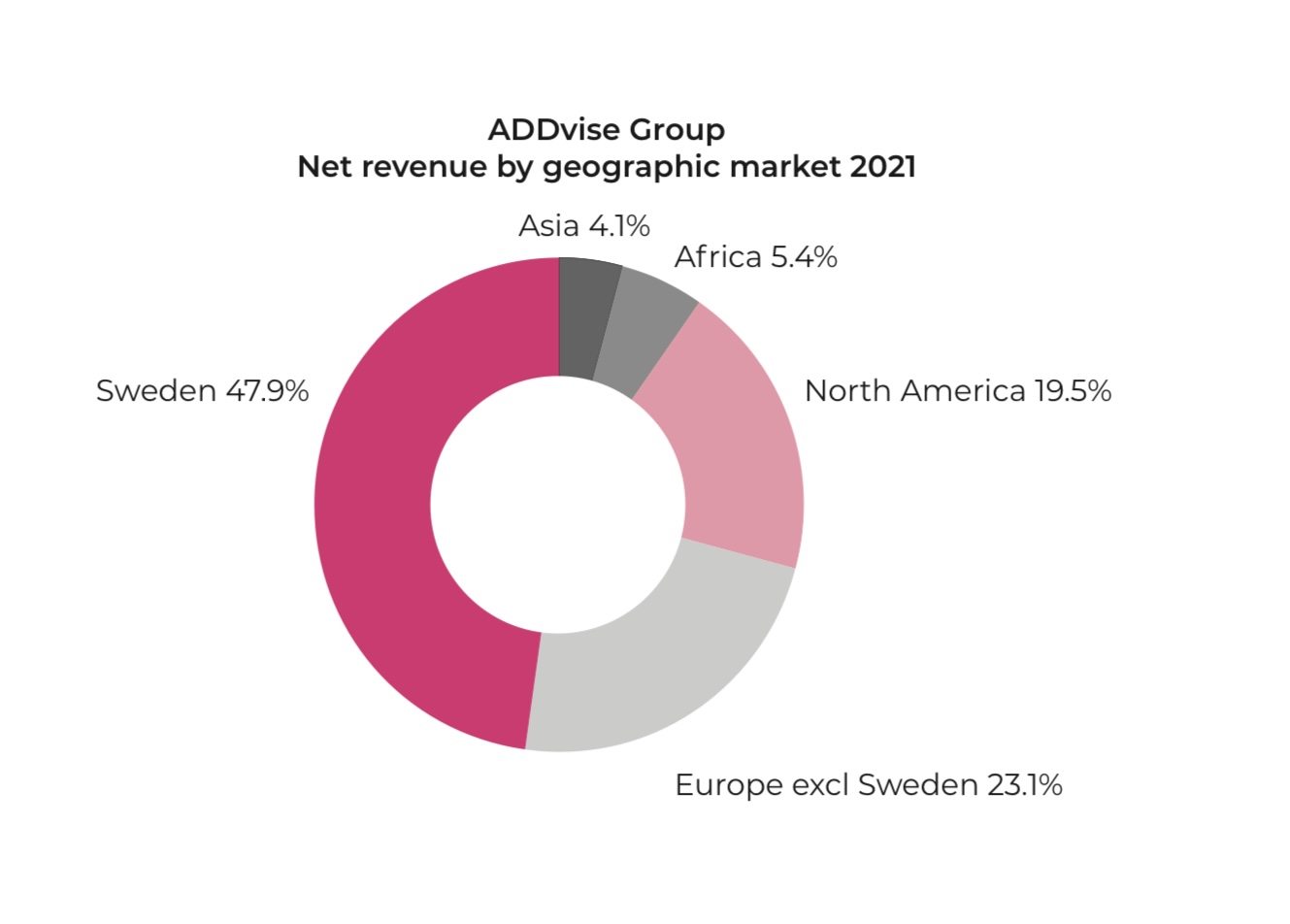

Geografiskt sett genereras nästan hälften av omsättningen fortfarande i Sverige:

I Q2-rapporten rapporterade företaget förbättrade marginaler. Inflationen orsakade tydligen inga onödiga påfrestningar.

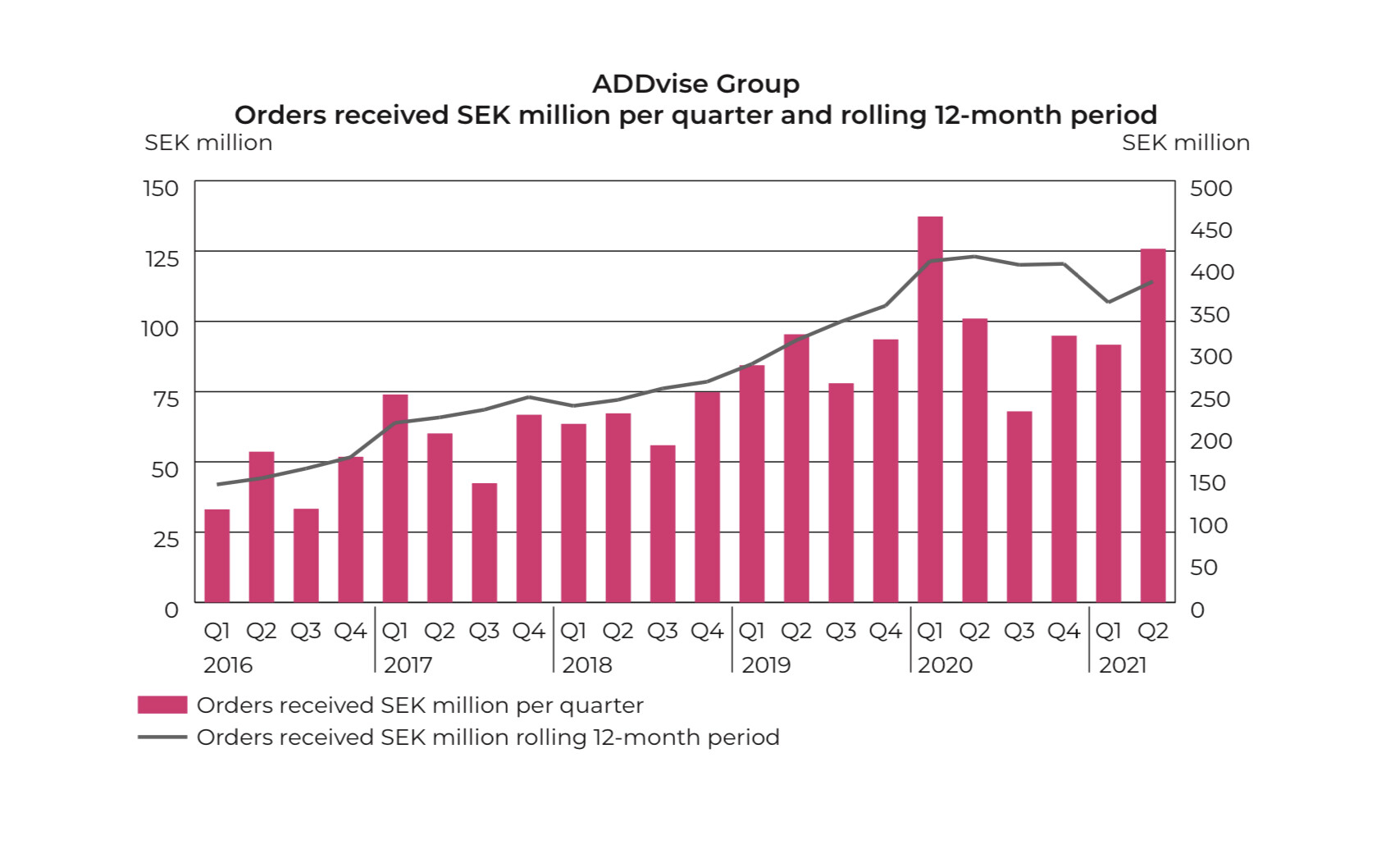

Jag är alltid mest intresserad av framtiden. COVID-pandemin har lett till att företag som erbjuder icke-akut vård har sett sin omsättning försvagas. I Q2-rapporten

Den 23.9.2021 höjde företaget sitt långsiktiga EBITDA-mål från 15% —> 20%

Tillväxtmålen höjdes från 20% —> 25%

Detta har säkert fått investerarna att ta på sig köpbyxorna.

https://www.addvisegroup.com/news/D66C1286F37E6618/

Lab

Dotterbolagens hemsidor:

Kunder inom både offentlig och privat sektor.

Hettich Lavinstrument

- Levererar olika laboratorieinstrument, vars unika egenskaper jag inte kan bedöma, till sina långvariga kunder

![]()

MRC Modular Room Construction Renrumsrum:

- Företaget designar, bygger och levererar olika strukturer för utrymmen som kräver hög hygien

- affärer i juli 2021

Tillquist

- 125 år gammal tillverkare av mätinstrument

- Energy, Power Automation, Machine Builders, Process Automation, Photonics and the Electronics Industry.

Kebolabrum

- 40 års erfarenhet

- designar och levererar laboratorier med utrustning på ”nyckelfärdig” basis och lovar att vara en partner även i framtiden.

Healthcare

Dotterbolagens hemsidor:

AB Germa

- olika vakuummadrasser och kuddar

IM-Medico

- medicinsk utrustning främst i Sverige, men även internationellt

- Design av medicinska väskor i samarbete med ett engelskt företag

- Företaget hade inga engelskspråkiga sidor.

Sonesta

- urolog- och gynekologstolar

STI-kirurgiska bord

- c-arm table

- Streamline, Economax och Max

Sonar Oy

- Beläget i Esbo

- Bilddiagnostisk utrustning för hälsovården: ultraljuds-, röntgen- och dopplerutrustning

- Industriella mätinstrument, t.ex. Endoskopi, digital radiografi, hårdhetsmätare, tjockleksmätare, virvelströms- och magnetiseringsutrustning

- Isotopmätare för industri och hälsovård

- Service

- Utrustningen är tydligen inte Sonars. Till exempel är bilddiagnostisk utrustning från Samsung.

Merit Cables

- kabelhandel sedan 1983

- Företaget är baserat i Kalifornien

MediSuite

- Amerikansk webbutik för läkemedel specialiserade på mäns hälsa, t.ex. för potensproblem

- köpavsikter meddelades 05/21 och affärer överenskomna 08/21

GraMedica

- Specialiserat på utveckling av ortopediska implantat och stentar avsedda för fot- och ankelkirurgi.

- Senaste företagsförvärvet, vars avsikter meddelades i mars och överenskommelsen nåddes den 15.9.

Detta är ju ett ganska omfattande paket med olika företag inom hälsovårdsbranschen inom företaget. Man kommer ofrånkomligen att tänka på Boreo med dessa ivriga företagsförvärv och kursuppgång. Det positiva är den geografiska expansionen.