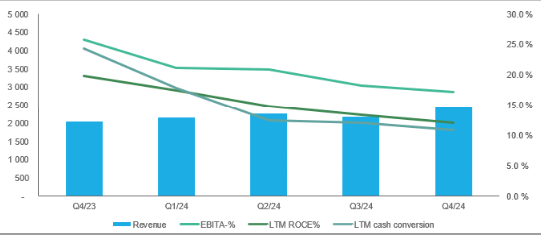

Jag tycker att detta sammanfattar väl varför bolagets kurs har fallit som en sten. EBITA-%, ROCE-% och kassaflödeskonvertering har minskat kvartal efter kvartal och omsättningstillväxten har endast varit oorganisk. Dessutom, med facit i hand, drevs bolaget med en alldeles för hög skuldsättning, vilket ledde till en nyemission med en usel värdering.

I nyemissionen samlades 457 MSEK in (med warranter om max 172 MSEK ytterligare om ett år), där även insider deltog, utöver att de under de senaste månaderna även har köpt aktier på börsen. Nettoskulden vid årets slut var cirka 1 435 MSEK, så emissionen i sig förbättrar förhållandet mellan nettoskuld och 12M EBITDA (vid årets slut 3.8X).

Ledningen har själv förklarat det svaga FY24, främst med ett för bra FY23.

Utan att ta ställning till hur olika tullar eventuellt påverkar Addvise Group, innehåller den nuvarande värderingen enligt min mening en rejäl säkerhetsmarginal.

- Baserat på Quarts data är Market cap 233 MSEK och EV 1.7 BSEK, om konsensusprognosen från två analytiker förverkligas är EV/EBITDA 3.9X baserat på FY25-siffrorna (13.3% EBITDA-tillväxt). Om EBITDA förblir densamma som FY24, skulle multipeln vara ~4.5X.

Har andra följt bolagets förehavanden på sistone eller köpt aktier?