Den faste købspris på 2,5 MEUR, der skal betales for aktierne i den erhvervede enhed, består af en gældfri købspris på 2,8 MEUR samt en justeringspost på 0,3 MEUR, der består af selskabernes nettogæld og arbejdskapitalposter. Den faste købspris betales kontant.

Omsætningen for den erhvervede enhed i perioden 1.11.2023-31.10.2024 var ca. 2,28 MEUR, og den justerede driftsindtjening (EBITDA) var ca. 0,65 MEUR. Personalet består på tidspunktet for transaktionen af 26 fagfolk. Hele personalet, inklusive minoritetsaktionærer, der har deltaget i den operationelle drift, fortsætter i deres tidligere stillinger hos Aallon Group.

Her er en frisk virksomhedsrapport efter den nye virksomhedsovertagelse.

Aallon Group har i slutningen af året skiftet gear i virksomhedsovertagelser, hvilket har fremskyndet vækstudsigterne for næste år markant. Senest bringer købet af den lidt større Premium Group fonde som en ny, mere betydningsfuld kundegruppe til Aallon Group, og derudover giver det erhvervede juridiske serviceteam muligheder for at øge værditilvæksttjenester i hele kundebasen. Aftalen blev indgået på et meget moderat værdiansættelsesniveau, og med vores klart forhøjede indtjeningsprognoser ser Aallon Groups aktie attraktivt prissat ud med henblik på næste år. Vi hæver anbefalingen for Aallon Group til køb (tidl. øg) og justerer kursmålet til 10,5 euro (tidl. 10,0 EUR).

Aallons omsætning pr. medarbejder var ca. 85k€, Talenoms ca. 78k€ i 2023 (det seneste år med fulde årsdata). Regnskabsbranchen er bare ikke lige så indbringende en forretning som nogle andre brancher.

Redigering: Til sammenligning var konsulent- og softwareudviklingsvirksomheden Reaktors omsætning pr. medarbejder på samme tid ca. 160 k€ og advokatfirmaet Roschiers ca. 315 k€. Disse er sammenlignelige i den forstand, at der i alle tilfælde kun sælges arbejde som en service.

Det kan være, at du sammenligner æbler og appelsiner der.

Inden for regnskabsbranchen udføres alt arbejde af medarbejdere. Inden for advokat- og konsulentbranchen er det i dag ret almindeligt at købe arbejdsressourcer som underentreprise, hvilket gør omsætningen pr. person ikke sammenlignelig mellem virksomhederne, medmindre du på en eller anden måde kan finde ud af antallet af underleverandører.

Regnskabsbranchen er naturligvis et arbejde med lavere forædlingsværdi, men selv inden for juristbranchen i større virksomheder genereres der i gennemsnit ikke over 300k euro pr. person i omsætning.

Virksomheder har også forskellige måder at rapportere deltidsansættelser i medarbejderantal, så det kan på mange måder være et misvisende nøgletal.

Og hej, man skal huske regnskabsbranchens stabilitet; kundebasen består af tusindvis af små kunder fra forskellige brancher. Det er selvfølgelig en anden sag, hvis et regnskabsfirma havde fokuseret på f.eks. kunder inden for byggebranchen.

Den vildeste blandt revisionsfirmaerne, det vil sige Aallon Group, offentliggør sine resultater næste torsdag, og her er Biceps-Ates (Hauis-Aten) kommentarer.

Ifølge vores prognose er selskabets vækst i slutningen af året udelukkende kommet fra virksomhedsopkøb, da det svage økonomiske miljø holder den organiske vækst tæt på nul. Den svage organiske udvikling har ifølge vores vurdering også bremset forbedringen af rentabiliteten, men samlet set er forventningerne til resultatet ikke særligt krævende. Aallon Group foretog 4 virksomhedsopkøb i slutningen af året, som vil afspejles i selskabets resultatvækst i år. Set i dette lys ser aktiens værdiansættelse meget moderat ud. Udover resultatstallene vil rapporten som sædvanlig fokusere på kommentarer om fremskridtet i virksomhedsopkøbsstrategien samt udsigterne for organisk vækst. Også den nye administrerende direktørs observationer af selskabet efter en periode på godt tre måneder er interessante.

Revisionskoncernen Aallon Group Oyj iværksætter en organisationsændring, hvor den tidligere organisationsstruktur baseret på regionale selskaber erstattes af en forretningsbaseret struktur. Ændringen understøtter selskabets strategiske og økonomiske mål. Samtidig reducerer selskabet størrelsen af sin direktion og iværksætter fusioner for at reducere antallet af selskaber i koncernen.

Dette ser jo ret godt ud nu. Nøgletallene forbedredes, og organisationsændringen lyder fornuftig. Ledelsesgruppen blev også trimmet som ønsket. Hvis bare den finske økonomi også begyndte at trække, så ville vi få den organiske vækst.

For en gangs skyld tvivlede en “tuulari” (amatørinvestor) med rette på analytikerens moderate rentabilitetsforventninger. Det er fantastisk, at rentabiliteten nu er vendt tilbage til bedre niveauer også i denne roligere halvdel af året. Forhåbentlig forbliver rentabiliteten nu på disse lidt bedre niveauer og udvikler sig endda lidt bedre i de kommende halvår. Måske var sidste års andet halvår blot en enkelt svagere periode. Vækst er nu pænt købt ind til næste år.

Aallon Group er virkelig let at holde af. Virksomhedsopkøbene ser ud til at være vellykkede i lyset af tallene, og ledelsen ser ud til at forstå aktionærværdi (f.eks. tilbagekøb af egne aktier i efteråret, da aktien var billig). Nu skal pengestrømmene i fremtiden bare derhen, hvor det bedste afkast opnås!

@Atte_Riikola’s nye analyse med købsanbefaling. Disse multipler er virkelig billige. Jeg tager ikke stilling til analysen i øvrigt, jeg har ikke selv haft tid til at fordøje den ordentligt. Man ville selvfølgelig ønske organisk vækst

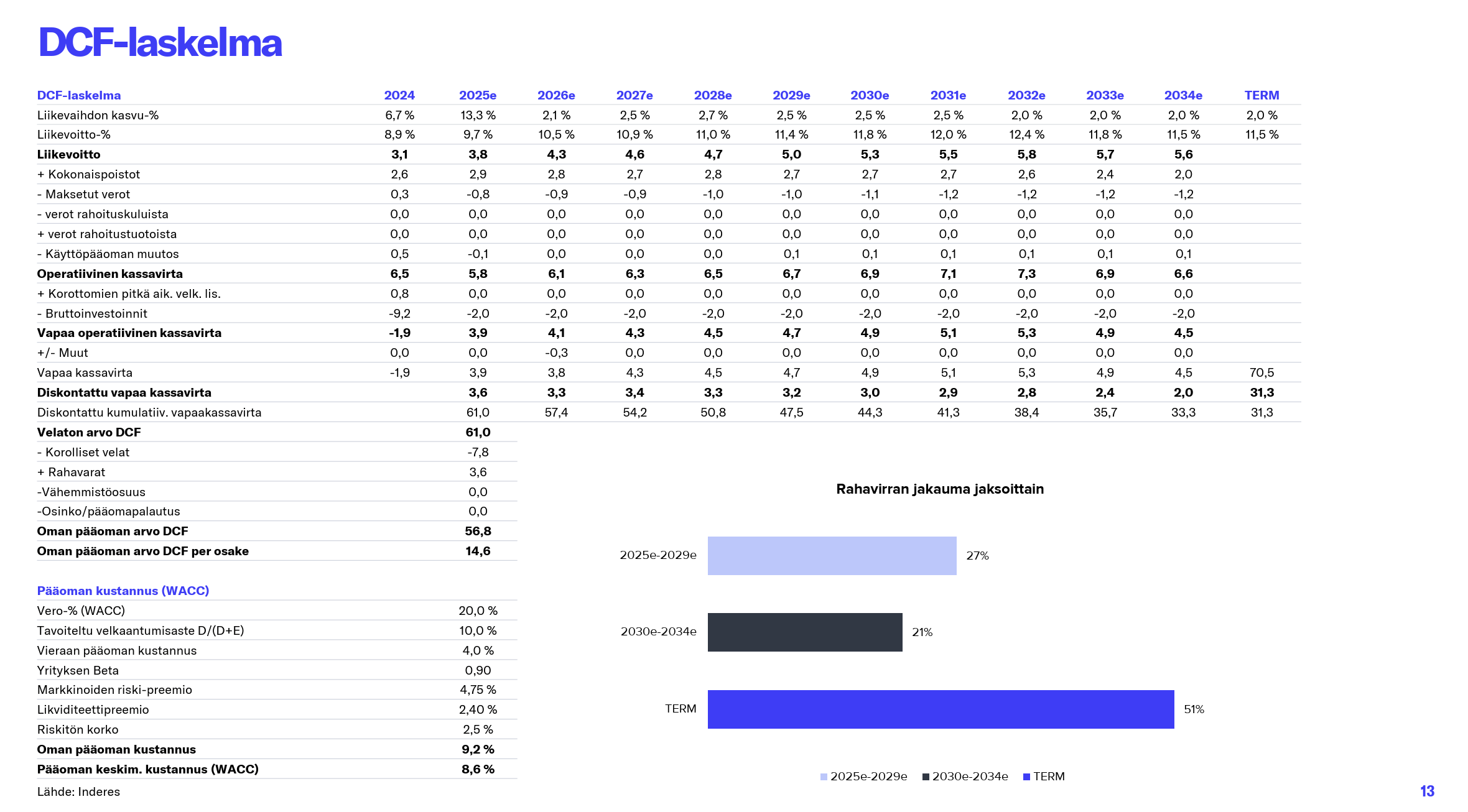

Aallons cashflow-model giver aktien en værdi på knap 15 euro med antagelser, der i hvert fald ikke kan karakteriseres som aggressive. I praksis vil den 2-2,5 % salgsvækst sandsynligvis komme fra prisstigninger og er i tråd med Finlands nominelle økonomiske vækst. Eller vi kan antage, at Finlands økonomi ville vokse reelt med 0 % og inflationen ville være 2 %, og det ville være okay.

Den nye administrerende direktør virkede kompetent, god og energisk, og kommunikerede klart, uden at læne sig op ad nogen makrofaktorer (sandsynligvis fordi der ikke var behov for at forsvare resultatet )

Forhåbentlig fortsætter tilbagekøb af egne aktier på disse værdiansættelsesniveauer, som det også fremgår af rapporten: “Den lave værdiansættelse fremgår også af, at med den realiserede frie pengestrøm (korrigeret for virksomhedskøb) i 2024 er aktiens pengestrømsafkast på omkring 9 %.”

Hvis bare den nye direktør ville investere sine egne penge

I hele børsens historie er Aallons aktiekurs steget +11% (efter den første dag efter IPO’en), og der er faldet udbytte for 1€, med stabile ca. 5% udbyttestigninger pr. år. Mens omsætningen til gengæld er steget fra 2019: 15,4 mio. € (IPO pressemeddelelse) → 2024: 35,1 mio. €

En klar investoriver blev set i 2020-2021, hvis tømmermænd stadig mærkes, og selv analytikeren tør ikke tage et stærkere kursmål (TP) synspunkt Dette passer mig fint

Jeg har talt med flere erhvervsbankfolk i begyndelsen af året, og budskabet har været lidt overraskende, men klart. Præcis hver eneste af måske ti bankfolk har sagt, at virksomhedernes tillid er forbedret, og investeringsviljen er steget. Nu søger man igen lån og stræber efter vækst. Hvis en opgangsperiode reelt er undervejs, kunne Aallon også vokse organisk i de kommende år.

Jeg har talt, hørt og læst om, hvordan man trives i Aallon Group, og hvordan folk gerne vil arbejde der, og efter min opfattelse/forestilling er lønningerne der ikke særligt høje, men heller ikke lave (bemærk: kun et lille udsnit). På en eller anden måde får jeg Gofore-vibes fra dette selskab i denne henseende; det føles som om, de spiller et langt spil på en god måde.

Flere positive signaler, når ledelsen har været på indkøb.

Jeg overvejede at øge, da aktien hurtigt dykkede under ti, men jeg nåede ikke at reagere. Og der ville sandsynligvis heller ikke være blevet handlet med den volumen.

Red.: Det var faktisk ikke alle handler, der var køb, som bemærket nedenfor.

En lille rettelse: Sarkola ser ud til at have solgt de 3000 stk. til Rättyä og Aalto, altså er det ikke kun opkøb. Mon det alligevel er en smule positivt, hvis én sælger og to køber

Lad os nu, mens vi er i gang med handlerne, også nævne her, at den nye administrerende direktør også i slutningen af sidste måned åbnede en lille position i Aallon Group.