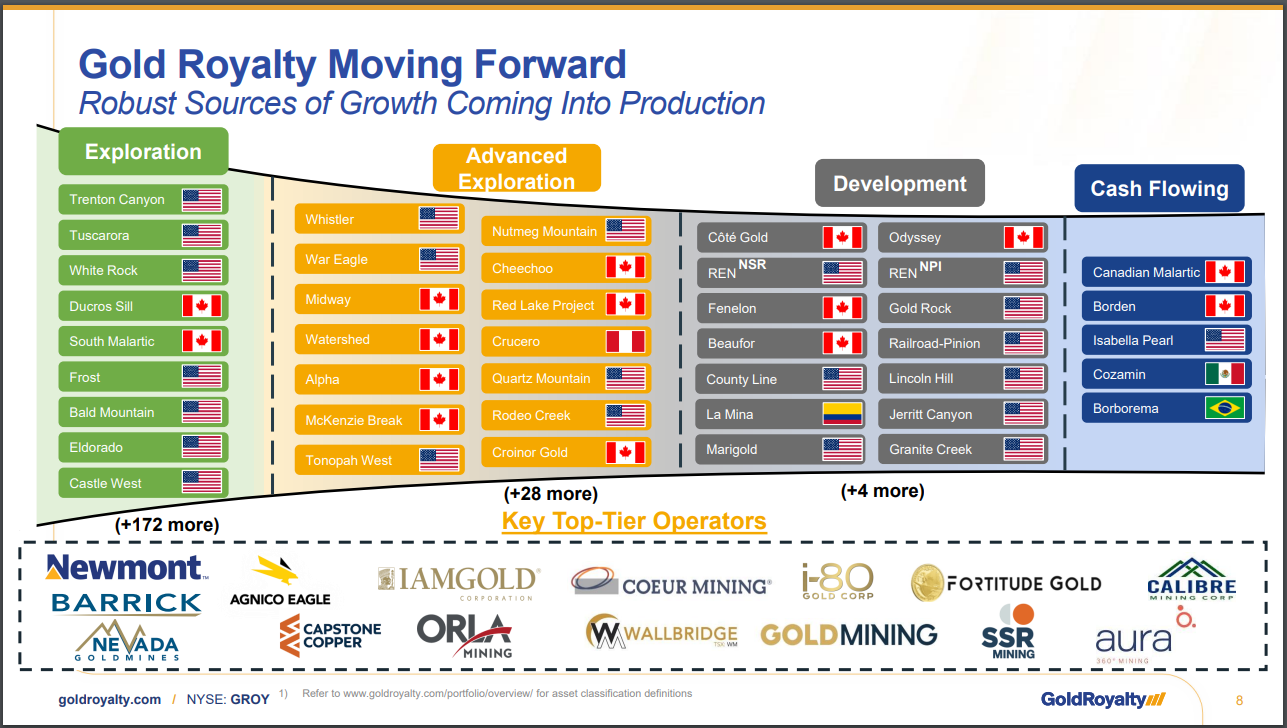

Der er nu markeret fem projekter i “Cash flowing”-kategorien. Af disse ligger to i Canada, ét i USA, ét i Brasilien og ét i Mexico. Så på nuværende tidspunkt er der en ret fin spredning, men ser man længere frem i projekterne, vejer USA og Canada tungt – det kommer man ikke udenom. Der findes sikkert også en form for politisk risiko i dem alle. Selvom mineselskabernes sælgere altid reklamerer med, at de befinder sig i netop det bedst mulige område med hensyn til tilladelser osv., kan der opstå vanskeligheder alle steder.

Som en klog person engang har sagt: “Det gør ingen forskel, om mine penge bliver stjålet med et hammerslag i Canada eller med en AK-47 i junglen”.

Det var netop det, der vakte min interesse, men desværre rækker min kompetence ikke til at vurdere dem godt nok endnu. Man lærer hen ad vejen, men jeg frygter, at selskabet når slutningen af sin livscyklus, før jeg når at lære nok. Så jeg går ind med en lille indsats “i tide”, så jeg ikke misser toget helt, hvis det er en god case, og i mellemtiden fortsætter jeg med at undersøge og lære for at se, om der er grund til at øge positionen.

Så vidt jeg forstår, er der ingen egentlig forpligtelse til yderligere finansiering; det er mineselskabets opgave at finde ud af. Man kan selvfølgelig nok forhandle om flere penge mod en ekstra bid af royalties. En kørende mine vil jo være i alle parters interesse.

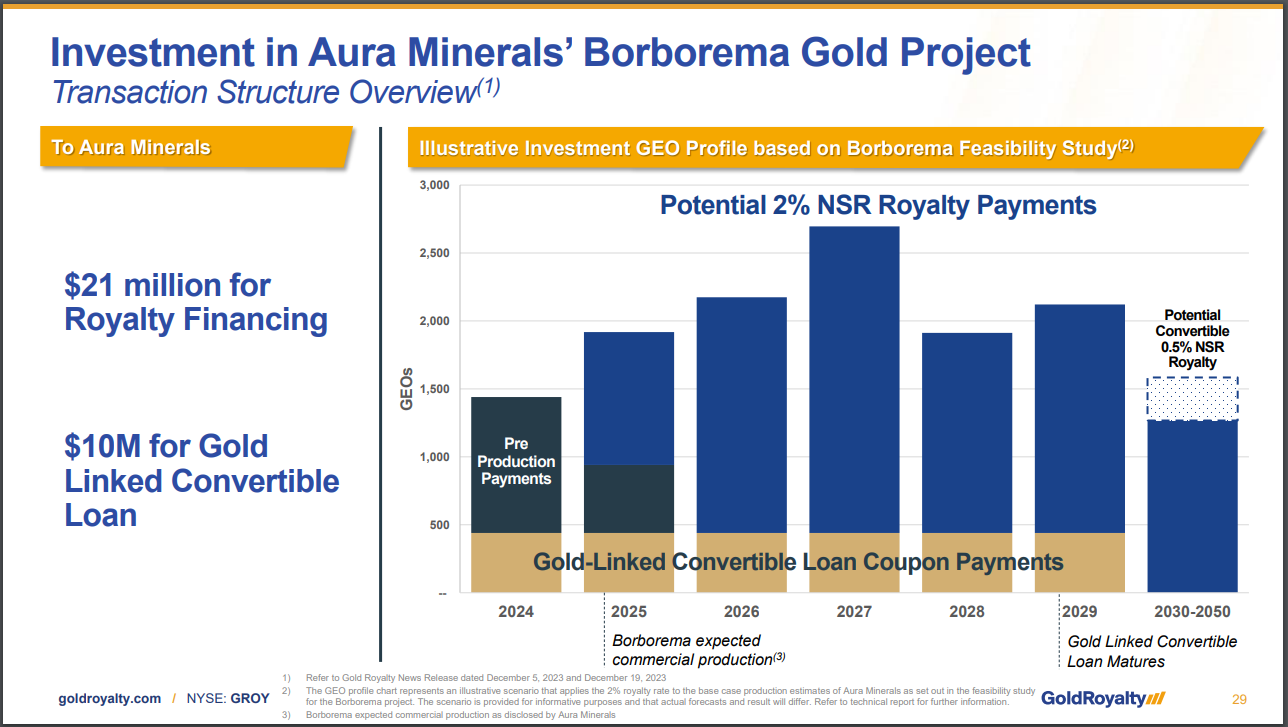

I hvert fald i tilfældet med Borborema-minen (Brasilien, forventet produktion i starten af 2025) var der en aftale om pre-production payments, som tilsyneladende ruller ind, mens man venter på, at produktionen starter. Jeg fandt ikke noget lignende ved et hurtigt kig på de andre projekter, men forhåbentlig forstår de at indarbejde dem i fremtidige projekter også.

Linket handler om det samme:

https://youtu.be/1vlZ4vsdWhQ?si=wO-BvofQy71Dq8MV&t=413

Det er stadig en lille biks, og de nuværende indtægter er småpenge, men jeg følger med spænding, hvordan historien udvikler sig.

Jeg er den helt forkerte person til at diskutere dette yderligere, da selv de grundlæggende ting ikke er helt på plads, men måske en mere erfaren person ville få lyst til at deltage og hjælpe mig med at forstå dette bedre.