Fremragende tip. Indlægget bag linket gav stof til eftertanke. Det gennemgik ret godt de forskellige muligheder for selskabsgørelse af investering af familieformuen. Stor tak @SentinVenyttaja1

1 Synes om

Tak, dette lyder som en ganske fornuftig fremgangsmåde.

Interessante pointer kan også findes i denne tråd. Og man kan også stille spørgsmål.

https://keskustelut.inderes.fi/t/investcon-tekstit-osakeyhtio-sijoittajan-tyokaluna/44552

Hvad med @Johannes_Sippola’s aktiviteter gennem Medifilm? Berører det trådens emne? Er der nogen erfaringer/meninger?

1 Synes om

En god ting ved et fælles investeringsselskab for familien er også, at man kan trække investeringsafkastet ud som løn, og i Finland er indkomstskatten jo forsvindende lille ved lave indkomster. Dette fungerer godt, når personerne ikke er aktive på arbejdsmarkedet. For eksempel hvis forældrene ønsker at bruge selskabet som deres egen pensionskasse.

Selskabet skal selvfølgelig også have en aktiv bestyrelse, og bestyrelsen holder naturligvis et årligt strategimøde i for eksempel Levi eller lignende, så skiferien bliver til en forretningsrejse. Investeringsbeslutninger skal selvfølgelig træffes med omhu, og før man for eksempel investerer i PYN Elite, er det godt at tage af sted for at lære Vietnams økonomi at kende. I USA kan man tage over for at undersøge egnede ejendomsinvesteringsobjekter eller møde potentielle startup-virksomheder. Der går naturligvis en grænse for maskeret udbytte (peitelty osingonjako), men når man laver den rette dokumentation for rejserne, er det ret svært for skattevæsenet at begynde at klage over dem. Jeg vil gætte på, at det også er relativt usandsynligt, at et sådant lille investeringsselskab bliver udsat for et skattetjek, medmindre der er noget helt ekstraordinært.

6 Synes om

At yde et lån mindsker jo ikke i sig selv nettoformuen. SVOP øger den, lånets effekt er ±0.

Hvis SVOP-indskuddet ikke sker i forhold til ejerandelen, er der vel også en teoretisk mulighed for, at det tolkes som en gave. Det bør man derfor være opmærksom på, hvis man som forælder planlægger vederlagsfri kapitaltilførsel til selskaber delvist ejet af sine børn med andet end lån.

Ellers en god pointe og i og for sig sandt, men f.eks. er pensioner også skattepligtig personlig indkomst. Det er mest skatteeffektivt at udbetale lønindkomst, når man i praksis er økonomisk uafhængig (og endnu ikke modtager pension).

Artiklen er lidt gammel (og det samme er tallene), men den illustrerer pointen godt i forhold til at udbetale løn fra et investeringsselskab.

2 Synes om

Ja, sådan er det, det kan ikke rigtig betale sig at hæve løn som pensionist. Da jeg selv er sådan en selvstændig i 40’erne, der betaler stort set minimum YEL (pensionsforsikring for selvstændige), og den officielle pensionsalder nok ligger omkring 30 år ude i fremtiden, så lægger jeg ikke ret meget vægt på den pension, staten udbetaler.

1 Synes om

Lønindkomst med en lav skatteprocent er naturligvis effektivt for modtageren, men er det egentlig en effektiv pengeoverførsel fra selskabet til individet?

De dertilhørende lønomkostninger (sociale bidrag) er dog ret betydelige i Finland. Derfor ville jeg nok holde mig til udbytte, hvis man ønsker at give mindre til skattevæsenet.

1 Synes om

Tak for tippet. Denne tråd skal også undersøges nærmere.

Lige præcis! Det er allerede velkendt praksis. Jeg har altid sørget for, at referaterne fra møderne udfærdiges skriftligt, og min ægtefælle er bestyrelsesmedlem i mit driftsselskab. Så mindst én gang om måneden har fruen og jeg en middag på restaurant, hvor vi “holder møde”. Vi gennemgår faktisk firmaets anliggender og alt relateret til beredskab. Desuden har vi skrevet ind i strategien, at bestyrelsesarbejdet er aktivt for at udvikle forretningen, så skattevæsenet burde ikke have noget at komme efter.

Okej, jeg troede, at lån mindskede nettoformuen. Men den der SVOP (reserve for indbetalt fri egenkapital) øger den i det mindste. Tak for tilføjelsen. Jeg sendte allerede i går en forespørgsel til revisoren om, hvorvidt den pågældende handling på nogen måde kan laves med tilbagevirkende kraft i årsregnskabet pr. 31.12.2023. Bankoverførsler kan ikke foretages med tilbagevirkende kraft, men mon ikke den pågældende handling kunne udføres med nogle dokumenter, så vi straks kunne få en effekt på det lempede udbytte. Det specifikke selskab er et driftsselskab, som jeg er medejer af, og som har til opgave at generere investeringsafkast til placering i et investeringsselskab.

Det her er virkelig et spændende emne, og jeg kan mærke, at jeg får flere svar og idéer her end noget andet sted før. Jeg har planlagt selskabskonstruktion til investeringsvirksomhed, skatteplanlægning via selskabsdannelse samt arveafgiftsplanlægning via selskabsdannelse i et par år nu, men det er først nu, der er kommet så meget fart på, at det bliver ført ud i livet, så snart jeg har fået samlet trådene og overvejet, hvad der passer bedst til vores familie. Ud fra diskussionerne i denne tråd har tingene allerede formet sig anderledes i mit hoved, end de var før.

Jeg overvejer stadig, om jeg har brug for en advokat, der rent faktisk skriver ejeraftaler og vedtægter for mig, så en god idé ikke går i vasken på målstregen af den grund. Det er trods alt en ret stor ting. Under alle omstændigheder kan jeg diktere direkte til den part, der renskriver papirerne, hvad jeg vil have, så jeg ikke behøver at køre hele processen fra start til slut med en advokat.

1 Synes om

Hvis man allerede er selvstændig erhvervsdrivende, er de indirekte lønomkostninger lavere (eller også skal man under alle omstændigheder betale dem af andre årsager). Hvad angår børnene, tænker jeg, at det kunne være skatteeffektivt at udbetale en del som løn før deres egentlige erhvervskarriere efter det fyldte 17. år, men der kommer TyEL (pensionsbidrag) og andre ekstra omkostninger oveni. Desuden var det ikke meningen at give penge for let til de næste generationer, så det ikke gør dem passive. Derudover er det i forhold til det endelige formål bedre at beholde kapitalen i selskabet i den tidlige fase, så renters rente-effekten fungerer bedst.

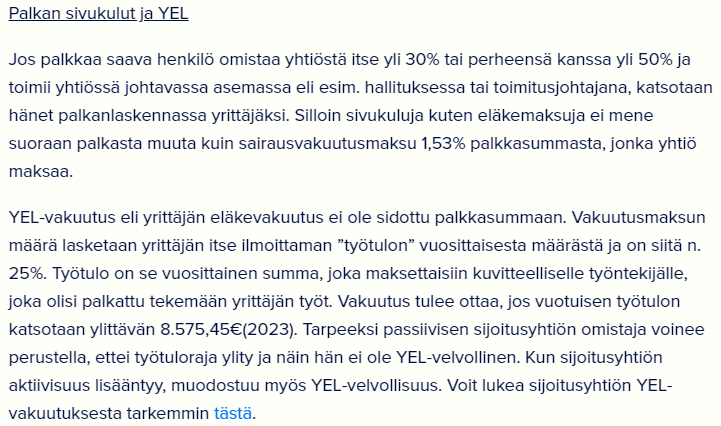

Sådan fungerer det: Der er ingen andre obligatoriske biomkostninger end det såkaldte socialsikringsbidrag (sotumaksu), som er lidt over en procent af den udbetalte løn. Den udbetalte løn reducerer dog selskabets skattepligtige indkomst, så i praksis har den lille løn en negativ skatteprocent. Af udbytte betaler du dog i princippet mindst 26 % i skat.

1 Synes om

Ifølge dette ville der ikke være sociale omkostninger på lønnen (undtagen 1,53 % sygeforsikringsbidrag).

1 Synes om

Her er endnu et svar fra Investcos ekspert i en anden tråd vedrørende disse lønbidrag

Nedenfor er et ret langt citat, men efter min mening et vigtigt emne at overveje, når man overvejer et investeringsselskab. Især det andet afsnit vedrørende, hvornår virksomhedens overskud beskattes i henhold til erhvervsskatteloven (EVL) i stedet for indkomstskatteloven (TVL).

Sitaatti

Når man begynder at stifte et investeringsselskab, bør beregningerne tage højde for udgifterne i forbindelse med stiftelsen af virksomheden samt omkostninger til bogføring og eventuel revision som følge af driften af virksomheden. Der betales også 20 % selskabsskat af selskabets overskud hvert år. Investering af formue i selskabet bør også planlægges omhyggeligt for at undgå unødvendig skattebetaling. Hvis der allerede er akkumuleret investeringsaktiver, der skal investeres i selskabet, og de ønskes investeret hurtigt i det nye selskab, skal skattebyrden som følge af overførslen medregnes i beregningerne. I dette tilfælde anses tegningen af aktier i investeringsselskabet for at være betalt som apport (apportti-omaisuus), og der skal også betales en stempelafgift (varainsiirtovero) på 1,6 % i henhold til VSVL § 15 (VSVL 20.1 §). Hvis overdragelsen vedrører aktier i et boligselskab eller andre tilsvarende aktier eller andele nævnt i VSLS § 20.3, er skatten 2 %. I forbindelse med tegning af aktier betalt med apport anses investoren også for at have afhændet aktierne, hvorfor eventuel skat af kapitalvinding skal betales. Hvis der er mere tid til rådighed, kan formuen investeres i selskabet over en længere periode, det vil sige, at aktiverne realiseres og investeres som kontanter i selskabet. På denne måde undgås omkostninger som følge af stempelafgiften. 168

Stiftelse af et investeringsselskab indebærer en risiko for, at investeringsvirksomheden ikke anses for at opfylde betingelserne for erhvervsvirksomhed, og at selskabets resultat beskattes i henhold til indkomstskatteloven (TVL) i stedet for erhvervsskatteloven (EVL) som personlig indkomst fra erhvervsvirksomhed. Dermed opnås den ønskede skattefordel ikke. 169 For at et investeringsselskabs indkomst kan beskattes som erhvervsindkomst, skal den kunne betragtes som erhvervsvirksomhed. Og for at virksomheden kan betragtes som erhvervsvirksomhed, skal den opfylde kendetegnene for erhvervsvirksomhed, det vil sige, at virksomheden skal tilstræbe overskud, den skal være selvstændig, planmæssig og vedvarende, og den skal indebære en økonomisk risiko. Virksomheden skal også være rettet udad mod en ubegrænset eller i det mindste en ret bred kreds af personer. Virksomhedens omfang har også fået betydning, i det mindste i retspraksis, da mindre virksomhed i nogle tilfælde ikke er blevet betragtet som erhvervsvirksomhed. Skatteyderens egne handlinger, såsom overholdelse af de formelle træk ved erhvervsvirksomhed, har også haft betydning for afgørelsen af, om virksomheden betragtes som erhvervsvirksomhed. Som sådanne er betragtet førelse af regnskab, registrering i handelsregisteret og indgivelse af erhvervsskattedeklaration. Som en form for faktor, der hjælper i vurderingen, kan man betragte tanken om, at hvis investeringsvirksomheden er blevet betragtet som erhvervsvirksomhed ved beskatningen, når den udøves som en fysisk person, er den det også, når den udøves gennem et selskab. 170

Sitaatti

@Investco_Tuomas kunne måske kommentere på dette, altså hvordan et investeringsselskab stiftet sammen med familien, som f.eks. kun investerer i fonde, kan fås til at fremstå som værende underlagt EVL i skattemyndighedernes øjne (eller kan det?). Hvis man ellers f.eks. normalt har et lønarbejde, har dette så indflydelse på sagen? Altså primært spørgsmålet om, hvorvidt man gennem visse handlinger kan sikre, at virksomheden opfylder kriterierne for EVL, eller er der altid en risiko for, at investeringsselskabets virksomhed ikke opfylder dem?

Her er et link til selve specialet (pro gradu -tutkielma), hvor jeg faldt over emnet. Der er i det hele taget gode pointer vedrørende skatteplanlægning generelt, som efter min mening er en væsentlig del af planlægningen af formue på tværs af generationer.

I aktieselskaber er der ikke længere en TVL-indkomstkilde (eller der kan vist være en, hvis selskabet er almennyttigt). Alt er EVL, men afhængigt af situationen kan tab ved afståelse af aktier kun modregnes i gevinster fra afståelse af anden formue.

1 Synes om

“Hensigten er at give selskabets aktier som gave til børnene på et tidligt tidspunkt, men selv beholde retten til afkast og rådighed, og efter mig skal de overgå til min hustru, hvis jeg dør før hende.” Er det nok, at dette nævnes i gavebrevet, eller skal det også stå i et testamente, og kan man overhovedet overdrage brugs- og nydelsesret til en ægtefælle i et gavebrev eller testamente?

Jeg er ikke jurist, men min opfattelse er, at teksten i gavebrevet er tilstrækkelig og bindende. Hvis modtageren af gaven ikke accepterer betingelserne, kan vedkommende lade være med at tage imod den. Formuen er jo allerede givet væk med det gavebrev på visse betingelser før døden, så man kan ikke rigtig ændre på det i et testamente længere.

1 Synes om