Tak for at starte tråden. En forfriskende måde at komme på børsen. Jeg kan ikke umiddelbart huske, om et selskab tidligere er blevet børsnoteret på denne måde i Finland. Hvad mon der sker med virksomhedens uddannelsesvirksomhed, bliver de solgt i sådanne situationer, eller hvad?

Sjovt nok, Sopranos tidligere forretning mindede mig om den stereotype “brugtbilsforhandler”, der hele tiden tilbyder et nyt buzzword (se Sopranos tidligere binavne hos YTJ, en ret lang liste af tidligere hits) og nu bliver bilforhandler. Desværre lidt for sent, da bilhandlen netop er ved at dale i takt med forbrugertilliden. Der er aldrig rigtig blevet skabt ejerværdi. Den er på min “ikke-liste”.

Kort sagt ser det ud til, at bilindustrien nu ser lyset for enden af tunnelen, hvad angår produktionsudfordringerne. Der er stadig betydelig usikkerhed i de kommende måneder, men generelt forventer producenterne, at produktionsflaskehalsene vil lette i H2’22.

Tilgængeligheden af komponenter er forbedret hurtigere end forventet i de sidste 5-6 uger, delvist som følge af en svækket efterspørgsel efter forbrugerelektronik.

Ifølge en repræsentant for Daimler er der nu tilstrækkeligt med chips til at afvikle ordrerne, og ifølge en repræsentant for BMW er virksomhedens fabrikker i drift, og produktionen har ikke længere oplevet afbrydelser på grund af chipmanglen. En repræsentant for Volvo siger dog, at der stadig er mangel på komponenter, hvilket påvirker H2-produktionen.

Wetteris ejerforhold endte altså med at blive børsnoteret. Det er ikke mange øjeblikke siden, at de nuværende ejere købte den mangeårige hovedejer Heikki Häggkvist ud af firmaet.

Wetteri er især kendt for Volvo, og bilfirmaets mål er sandsynligvis fremover at sælge biler til forbrugerne via en netbutik.

Simula startede ikke nødvendigvis sin hverdag som børsnoteret virksomhedsleder på den mest spektakulære måde, da den lokale hovedavis Kalevas overskrift fortalte, at Simula havde sagt, at antallet af bilforhandlere ville falde. Det er nok sandt, men man skal være forsigtig med kommunikationen fremover.

Analytiker @Olli_Koponen har lavet en ny selskabsrapport om Soprano.

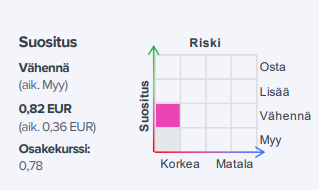

“Soprano meddelte fredag, at den aftale om aktiebytte med Wetteri ikke opnåede dispensation fra Finanstilsynet til at undlade at fremsætte et offentligt købstilbud. Derfor vil Simula Invest fremsætte et offentligt købstilbud på Sopranos aktier til 0,82 euro pr. aktie. Dette anser vi for at være en god kompensation til Sopranos aktionærer, da selskabets forretningsudvikling har været svag i årevis, selvom aktionærerne stadig har mulighed for at deltage i aktiebytteaftalen.”

@Olli_Koponen har kommenteret Wetteris nye strategi.

Ifølge meddelelsen er Wetteris mål at vokse til Finlands største full-service multibrand-bilforhandler og den mest profitable virksomhed i sin branche inden 2025. Virksomheden repræsenterer et af branchens bredeste udvalg af bilmærker, og Wetteri agter at fremskynde sin vækst ved at konsolidere branchen. Wetteri agter yderligere at styrke sin position i udnyttelsen af digitalisering og dataanalyse, hvilket naturligvis er i tråd med megatrends. Virksomheden stræber også efter titlen som en af de mest populære aktier og agter at udvide sin ejerbase ved at skabe bæredygtig ejerværdi.

Soprano har sluttet sig til rækken af selskaber, der har udsendt nedjusteringer. Driftsresultatet ender med at være negativt, omend bedre end i 2021, og omsætningen er på samme niveau som i 2021. Det ser relativt svagt ud, hvis man for eksempel sammenligner med Inderes’ estimater. Selvfølgelig er det i øjeblikket ikke indtjeningsniveauet, der driver Sopranos kurs, men Wetteri-aftalen. Den seneste udvikling her er vist Simula Invests ansøgning om dispensation fra finanstilsynet vedrørende tidsfristerne for købstilbuddet, hvilket ikke i sig selv er en positiv nyhed. Efter denne nedjustering virker prisen på det (eventuelle) offentlige købstilbud på 0,82 EUR i mine øjne endnu bedre.

Vi kommenterer normalt ikke på nye selskaber, der optages til dækning, men her kan jeg nok gøre en undtagelse, da Wetteri i forbindelse med den omvendte børsnotering ”arver” Sopranos dækning. Det er planen at optage Wetteri til dækning, og i den forbindelse sætter jeg mig i førersædet.

Sopranos ekstraordinære generalforsamling godkendte aktieombytningsaftalen mellem Wetteri og Soprano. Soprano bliver dermed til Wetteri, og hovedforretningsområdet ændres fra uddannelsesvirksomhed til bilbranchen. For Sopranos aktionærer betyder godkendelsen, at der fremsættes et købstilbud på Soprano-aktierne til en pris på 0,82 euro i overensstemmelse med tidligere udmeldinger . Det modtagne vederlag er efter vores mening rigtig godt, men ejerne har også ret til at forblive ejere af Wetteri gennem Soprano-aktien. Vi mener dog, at værdiansættelsen allerede er høj, når man ser på det fusionerede selskab-

Og her er endnu en morgenkommentar, som selvfølgelig kan læses af alle.